Zou een handelsoorlog België pijn doen?

Sinds maart is de vrees voor een handelsoorlog toegenomen als gevolg van de beslissingen van Donald Trump om een protectionistisch beleid te voeren. Een sterke toename van het protectionisme of een totale handelsoorlog zijn duidelijk risico's voor de goede gezondheid van de wereldeconomie. Maar hoe belangrijk is de buitenlandse vraag voor de economische bedrijvigheid en werkgelegenheid in België? Op basis van de WIOD-databank en de analyse van de geëxporteerde toegevoegde waarde, kan het belang van de waardecreatie in de exportsector voor de Belgische economie nauwkeurig worden geschat. De belangrijkste conclusies zijn:

- 40% van de daadwerkelijk in België gecreëerde waarde is het resultaat van buitenlandse vraag. Volgens onze schatting komt dit neer op 151 miljard euro in 2017 [1].

- De waardecreatie van de exportsector biedt werk aan meer dan 1 op 3 werknemers in België, of 1.472.000, op basis van werkgelegenheidsgegevens voor 2017.

- De sectoren die het meest afhankelijk zijn van buitenlandse vraag - en daarom mogelijk het meest worden getroffen door een handelsoorlog - zijn industriële, technische, wetenschappelijke en zakelijke ondersteuningsdiensten, groot- en kleinhandel, transport en horeca. In al deze sectoren zijn 1 090 000 werknemers afhankelijk van buitenlandse vraag.

Toenemend protectionisme

Sinds 1 juni heffen de Verenigde Staten bijkomende invoerrechten op staal en aluminium (waardoor de tarieven nu respectievelijk 25% en 10% bedragen). Als reactie daarop is de Europese Unie een geschillenprocedure gestart bij de WHO en heft ze op haar beurt extra invoerrechten op bepaalde producten uit de Verenigde Staten. 185 ‘symbolische’ Amerikaanse producten (die zijn gekozen om politieke redenen en niet vanwege hun economische belang in de trans-Atlantische handel) zullen worden belast wanneer ze in de EU worden binnengebracht (bourbon, jeans, Harley-Davidson ...). Macro-economisch bekeken is de impact van hogere invoerrechten op staal en aluminium op de Europese economie beperkt. De uitvoer van staal en aluminium naar de Verenigde Staten vertegenwoordigt immers slechts 0,3% van de wereldwijde uitvoer van goederen uit de EU en 0,05% van het Europese bbp. Ook het effect van de Europese tegenmaatregelen op de Amerikaanse economie is, gezien hun symbolische karakter, verwaarloosbaar.

De handelsrelaties zouden echter verder kunnen verzuren, want Donald Trump liet weten te bestuderen of de invoer van auto’s in de Verenigde Staten de nationale veiligheid bedreigt. Als reactie op de tegenmaatregelen van de EU zou hij bereid zijn om ook hier invoerheffingen van 25% te installeren. Dat zou de Europese industrie veel harder treffen, want de uitvoer van de autosector naar de Verenigde Staten – goed voor 32 miljard dollar in 2017 – is vijfmaal groter dan die van staal en aluminium. Als de EU opnieuw terugslaat, kan dat een heuse handelsoorlog tussen beide blokken ontketenen. De precieze gevolgen daarvan zijn echter niet in te schatten zolang de concrete maatregelen niet vastliggen.

Daarnaast heeft Donald Trump ook te kennen gegeven invoerrechten te willen instellen op Chinese import ter waarde van 50 miljard en beperkingen te willen opleggen aan Chinese investeringen in de VS. Na overleg met de Chinese overheid kwam op 19 mei een ‘wapenstilstand’ uit de bus: China beloofde om meer Amerikaanse producten te kopen, met name landbouw- en energieproducten, en om de invoerrechten op auto’s te verlagen. Niettemin liet het Witte Huis op 30 mei weten door te zetten met het voornemen om 25% extra invoerrechten te heffen op 50 miljard dollar aan Chinese import per jaar “die belangrijke technologieën bevat”. Het is moeilijk te voorspellen hoe die clash tussen China en de VS zal uitdraaien en dus om de economische impact ervan te becijferen, maar het blijft mogelijk dat de situatie escaleert. Als goederen uit derde landen die oorspronkelijk bedoeld waren voor de Amerikaanse markt, tegen dumpingprijzen de wereldmarkt zouden overspoelen, zou ook de Europese industrie daar hinder van ondervinden.

De onzekerheid blijft groot, maar een ding is zeker: als het tot een opbod van protectionisme of zelfs een heuse handelsoorlog komt, kan dat de internationale, Europese en Belgische economie ondermijnen. Belgische ondernemingen zouden niet alleen de schadelijke secundaire effecten van een handelsoorlog ondergaan (slinkend vertrouwen en dus afnemende vraag en investeringen), maar ook rechtstreeks getroffen worden. Hoe gevoelig is België eigenlijk voor de buitenlandse handel? Hoe hard zouden protectionistische maatregelen België kunnen treffen? Deze studie schetst een beeld van de mate waarin de economische productie en de werkgelegenheid in België zijn blootgesteld aan de wereldhandel.

Hoe meten we de economische openheid van België?

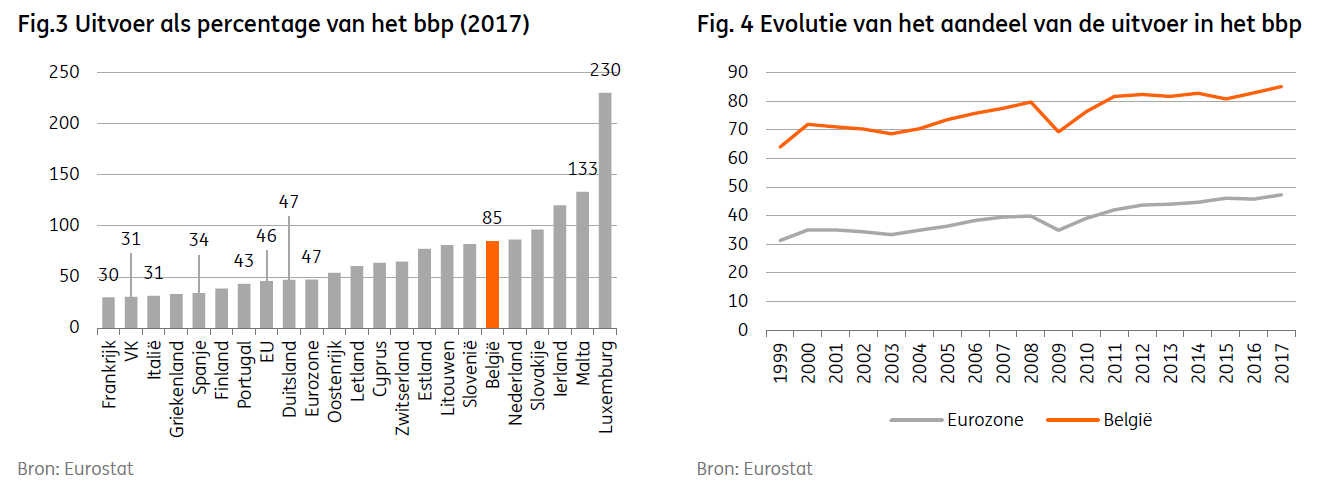

De courantste manier om de blootstelling van een land aan de internationale handel – en dus aan het handelsbeleid van de landen waarmee het zaken doet – te meten, is door de uitvoer uit te drukken als percentage van het bbp. Volgens die maatstaf voerde België in 2017 goederen en diensten ter waarde van 85,1% van zijn bbp uit. Daarmee behoort het tot de kopgroep in de eurozone. Binnen de eurozone voeren alleen Luxemburg [2], Malta, Ierland, Slovakije en Nederland voor een groter deel van hun bbp goederen en diensten uit. In die rangschikking staat België bovendien ver boven de grote Europese economieën, zoals Frankrijk, het Verenigd Koninkrijk, Italië en Duitsland.

België heeft dus een zeer open economie en is sterk afhankelijk van de buitenlandse vraag. Dat houdt in dat de groei in België verbonden is met de mondiale conjunctuur en met de groei in de landen waarmee het zaken doet. Wanneer die protectionistische maatregelen toenemen, zoals het verhogen van de invoerrechten, wordt Belgische uitvoer duurder en daalt in het buitenland dus de vraag naar Belgische goederen. Daardoor neemt de Belgische uitvoer af en daalt logischerwijze ook het bbp. Een andere interessante vaststelling is dat het gewicht van de uitvoer in het bbp de afgelopen jaren stelselmatig is toegenomen. In 2000 voerde België ‘slechts’ 71,9% van zijn bbp uit. Het aandeel van in het buitenland verkochte goederen en diensten in de totale productie van het land is dus op 18 jaar tijd met ongeveer 15 procentpunten gestegen.

De uitvoer als percentage van het bbp schetst echter geen volledig beeld van de openheid van een economie. Zoals de NBB in een studie [3] uitlegt, dikken verschillende elementen de waarde van de uitvoer kunstmatig aan. Zoals in alle landen met een grote wereldhaven is een van die factoren, de wederuitvoer van goederen, die inhoudt dat ingevoerde goederen onbewerkt opnieuw worden uitgevoerd, in België sterk ontwikkeld. Het is dan ook geen toeval dat Nederland (met de haven van Rotterdam) en België (Antwerpen) tot de top 5 behoren van de Europese landen die in verhouding tot hun bbp het meeste uitvoeren. Daarnaast wordt voor de productie van goederen in België vaak gebruikgemaakt van productiemiddelen die worden aangevoerd uit andere landen. Dat kunnen grondstoffen zijn, maar ook diensten of energieproducten die worden gebruikt voor de verwerking van de goederen in België. Om de echte oorsprong van inkomsten of werkgelegenheid in de Belgische economie te achterhalen, moeten we dergelijke elementen buiten beschouwing laten en dit kan via het analyseren van de toegevoegde waarde.

De toegevoegde waarde weerspiegelt de echte waardecreatie in een land. Op macro-economische schaal wordt ze verkregen door van de uitvoer het gehalte aan buitenlandse waarde af te trekken [4]. Om de creatie van toegevoegde waarde te bestuderen, kunnen we ons baseren op de input-outputtabellen. Die beschrijven de aan- en verkopen van elke economische sector en de vergoeding van de productiefactoren, en brengen dus in kaart waar waarde wordt gecreëerd. De WIOD-database die voor deze studie werd gebruikt, is een compilatie van die tabellen voor alle landen voor het jaar 2014 en biedt zo een volledig beeld van de handelsstromen tussen een land en de rest van de wereld. Met behulp van die gegevens kunnen we dus aan het licht brengen welk deel van de waardecreatie van elke sector in de Belgische economie verband houdt met de buitenlandse vraag en nauwkeurig bepalen hoeveel werknemers afhankelijk zijn van de waardecreatie die wordt geëxporteerd.

Afhankelijkheid van de economische activiteit van de wereldwijde vraag

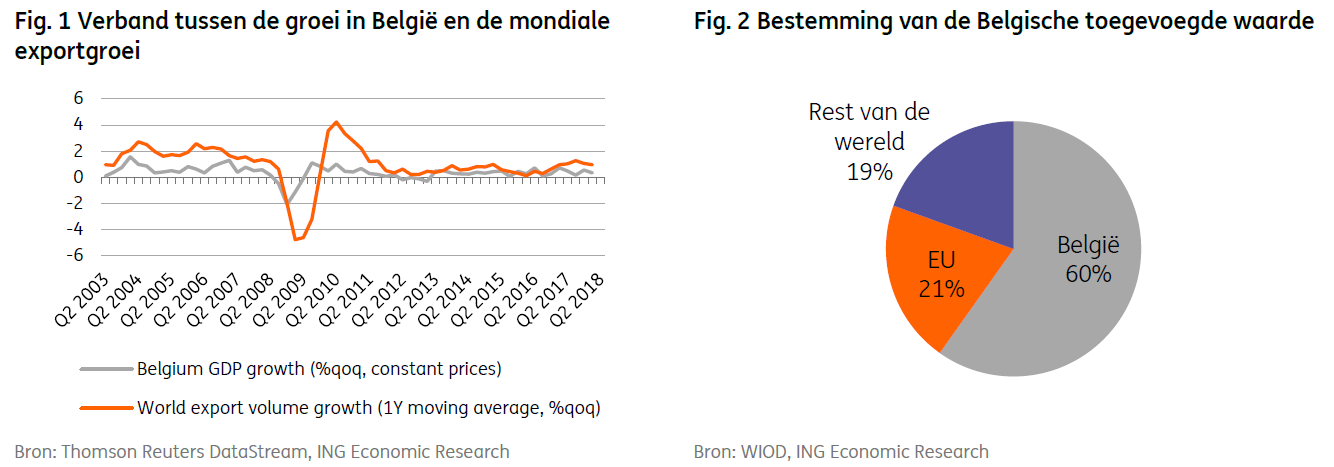

De Belgische toegevoegde waarde die voortvloeit uit de uitvoer, vertegenwoordigt 40% van de totale in België toegevoegde waarde [5]. Dat wil zeggen dat 40% van de effectief in België gecreëerde waarde voortvloeit uit vraag uit de rest van de wereld. Wat de geografische spreiding van onze uitvoer betreft, kunnen we met de aanpak op basis van de toegevoegde waarde het belang van de Europese Unie als handelspartner voor België becijferen: 21% van de economische activiteit in België vloeit voort uit vraag van onze Europese partners. Tegelijk wordt 19% van de in België gecreëerde toegevoegde waarde uitgevoerd naar landen buiten de EU. In het geval van een handelsoorlog en een vermindering van de export naar niet-EU landen van 1%, zou het bbp verminderen met minstens 0,2% (= 21%*1%). Het negatieve effect op de Belgische groei zou nog hoger kunnen zijn. Een niet te verwaarlozen deel van de Belgische uitvoer van goederen en diensten naar onze Europese handelspartners wordt door hen immers gebruikt als input bij hun eigen uitvoer naar de rest van de wereld. Belgische uitvoer naar Duitsland kan bijvoorbeeld worden gebruikt voor de totstandkoming van Duitse goederen of diensten en vervolgens worden uitgevoerd naar de rest van de wereld. Een ernstige escalatie van de handelsspanningen zou dus gevolgen hebben voor de Belgische uitvoer naar Duitsland, aangezien in Duitsland de vraag uit het buitenland zou verminderen.

Wat werkgelegenheid betreft zijn 1.359.255 Belgische werknemers rechtstreeks afhankelijk van waardecreatie bij uitvoer naar onze handelspartners [6]. Dat betekent dat 36% [7] van de werknemers (ruim een werknemer op drie) in België afhankelijk is van de uitvoer naar onze handelspartners.

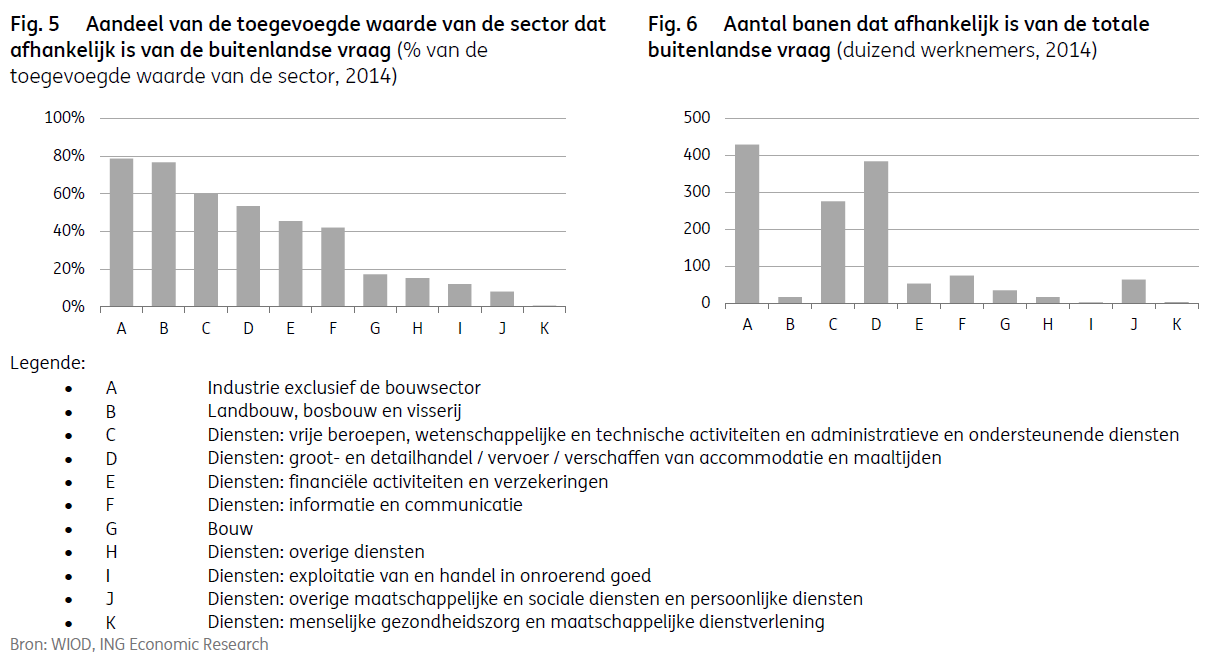

Als we naar de uitgevoerde toegevoegde waarde in de verschillende sectoren van de Belgische economie kijken, stellen we vast dat sommige sectoren sterker afhangen van de binnenlandse vraag dan andere. Zo wordt 79% van de waarde die de Belgische industrie exclusief de bouwsector [8] creëert, uitgevoerd. Gezien het belang van de industrie in de Belgische economische activiteit (16,5% van de totale toegevoegde waarde in België), houdt dat in dat 429.000 werknemers in die sector afhankelijk zijn van de buitenlandse vraag. De sector technische, wetenschappelijke en ondersteunende diensten voor bedrijven voert 60% van zijn waarde uit, wat erop wijst dat in deze sector 276.000 banen afhangen van de vraag uit het buitenland. In de groot- en kleinhandel, het vervoer en de voedingssector is in België 53% van de gecreëerde waarde dat wordt geëxporteerd en zijn 384.000 werknemers afhankelijk van de buitenlandse vraag. Ook de landbouw is erg afhankelijk van de buitenlandse vraag, aangezien 77% van zijn toegevoegde waarde wordt uitgevoerd, maar is veel minder belangrijk in termen van waardecreatie in het Belgische bbp en werkgelegenheid (minder dan 1%). De sector gezondheidszorg en maatschappelijke dienstverlening is daarentegen, ondanks zijn gewicht in de Belgische economie, slechts in geringe mate afhankelijk van de wereldwijde vraag en voert minder dan 1% van zijn waardecreateie uit.

De economische activiteit en de werkgelegenheid zijn in België dus bijzonder gevoelig voor de wereldwijde vraag en voor het beleid van onze handelspartners. Een mondiale toename van de invoerbeperkingen zou dan ook grote gevolgen hebben voor de Belgische groei en werkgelegenheid, in het bijzonder in bepaalde delen van de industrie en de dienstensector.

[1] Schatting op basis van gegevens met toegevoegde waarde in 2017, op basis van het feit dat het aandeel

van 40% niet is veranderd sinds 2014.

[2] Merk op dat Luxemburg gekenmerkt wordt door aanzienlijke financiële stromen, die de waarde van de uitvoer vergroten.

[3] https://www.nbb.be/doc/ts/publications/economicreview/2014/ecotijdii2014_h2.pdf

[4] In een land dat uitsluitend aan doorvoerhandel doet, zou de toegevoegde waarde van de uitvoer dus nul zijn, terwijl een land dat grondstoffen uitvoert (zoals aardolie) voor 100% van het bedrag van die uitvoer waarde zou creëren.

[5] Het bbp van België = de som van de toegevoegde waarde van alle sectoren + de belastingen, na aftrek van subsidies, op de producten. In België waren de belastingen na aftrek van subsidies in 2014 goed voor 42 miljard euro.

[6] Volgens een studie van de KUL aan de hand van dezelfde database, houden 150.000 van die banen verband met de Belgische uitvoer naar de Verenigde Staten. (https://feb.kuleuven.be/VIVES/publicaties/discussiepapers/dp2017/vives-discussion-paper-57-america-first.pdf)

[7] 40% van de in België toegevoegde waarde en 36% van de werknemers zijn afhankelijk van de vraag uit de rest van de wereld. Het verschil tussen beide cijfers wijst erop dat de waardecreatie minder arbeidsintensief is voor uitgevoerde goederen en diensten dan voor de binnenlandse consumptie. Dat kan komen doordat de arbeidsproductiviteit groter is in uitvoerende sectoren, maar ook doordat productieprocessen meer gebruikmaken van de productiefactor kapitaal en minder van de factor arbeid dan de gemiddelde waardecreatie in België.

[8] De industrie exclusief de bouwsector omvat de Belgische maakindustrie, de sector reparatie en installatie van machines en apparaten en de sector elektriciteit, gas, water, afvalbeheer en recyclage.