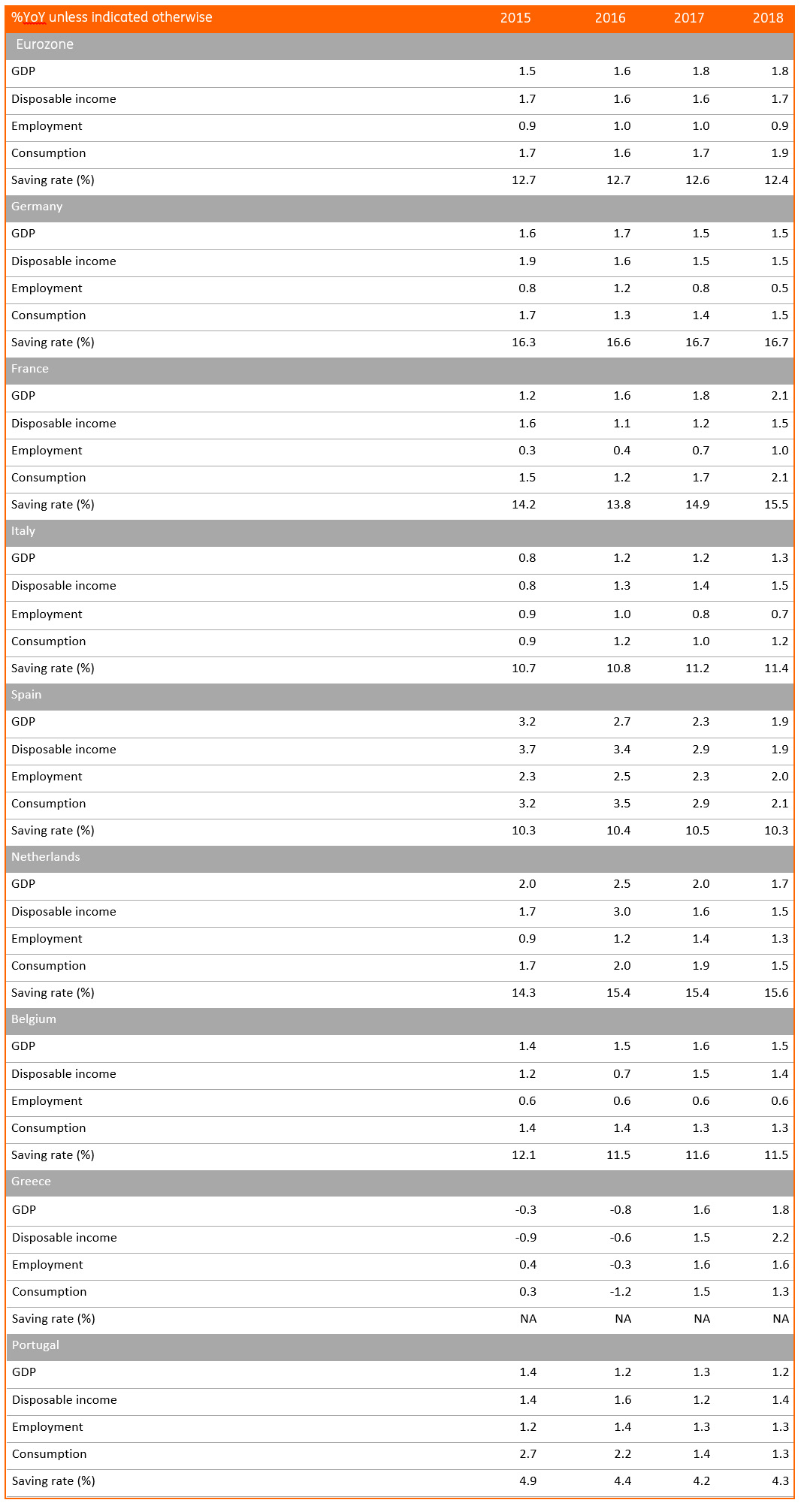

Zeven vette jaren, zeven magere jaren

Zeven jaar na het begin van de crisis begint de financiële situatie van huishoudens in de eurozone eindelijk op te klaren

Zeven Jaar na het begin van de crisis begint de financiële situatie van huishoudens in de eurozone eindelijk op te klaren

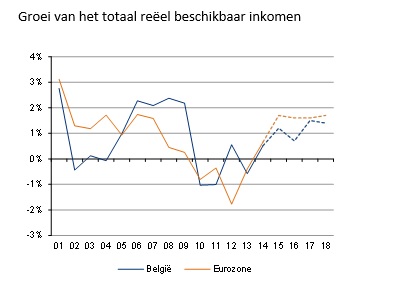

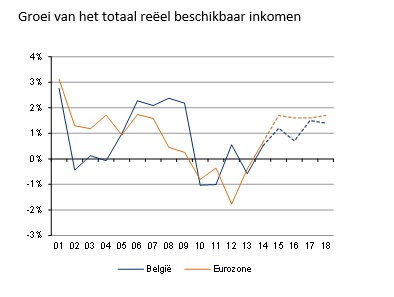

De eurozone heeft in de afgelopen zeven jaar een zware economische storm doorstaan, die ingrijpende gevolgen heeft gehad voor het inkomen, de consumptie en het spaargedrag van huishoudens. Na zeven ‘magere’ crisisjaren is het totaal reëel beschikbaar inkomen van de huishoudens nog altijd niet hersteld. Na de piek van eind 2009 werd dit inkomen in de eurozone tussen 2010 en 2013 omlaag getrokken door de combinatie van dalende bruto inkomens uit arbeid en kapitaal en stijgende belastingen. Hoewel het beschikbaar inkomen nu al weer twee jaar op rij groeit, lag het totaal beschikbaar inkomen in het voorjaar van 2015 nog altijd 1,7% onder zijn piek van eind 2009. In dat opzicht heeft de eurozone het veel slechter gedaan dan de VS en het Verenigd Koninkrijk, waar het totaal beschikbaar inkomen in dezelfde periode met respectievelijk 12,5% en 2,0% is gestegen. België heeft wat beter gepresteerd dan de eurozone, maar toch bleef het reëel beschikbaar inkomen van de huishoudens in de lente van 2015 ook hier nog onder de piek van eind 2009 (met -0,9%).

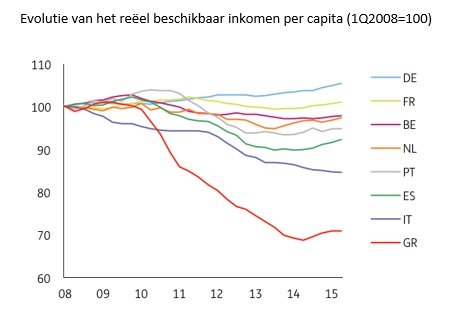

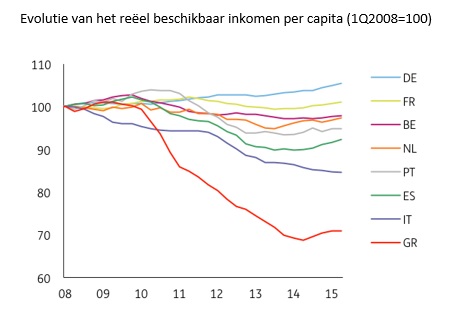

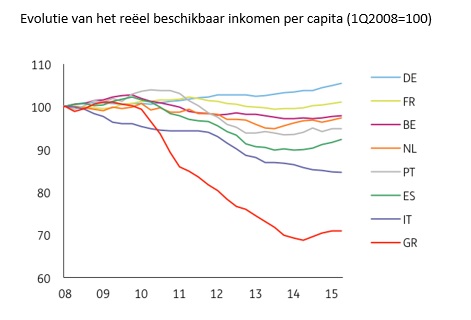

De financiële crisis heeft ook een sterke divergentie in de eurozone teweeggebracht. Terwijl de inkomens van huishoudens in de kernlanden eerder stabiliseerden, hebben huishoudens in de grootste perifere eurolanden hun inkomen drastisch zien dalen. De inkomensongelijkheid tussen eurolanden is dan ook sterk toegenomen. Sinds het begin van 2008 is het reëel beschikbaar inkomen per persoon in Duitsland met 5,4% gestegen, terwijl het in België met 2,2% is gedaald. In Italië en Griekenland is het gemiddelde beschikbaar inkomen echter volledig in elkaar gestort, met respectievelijk 15,4% en een dramatische 29%.

Opmerkelijk genoeg waren zelfs de zeven ‘vette’ jaren vóór de crisis niet even ‘vet’ in alle eurolanden. Zo was er nauwelijks sprake van enige convergentie van het beschikbaar inkomen tussen landen, ondanks de geleidelijke economische en financiële integratie van de lidstaten van de eurozone. De huishoudens in de grootste perifere eurolanden maakten hun achterstand ten opzichte van huishoudens in de kernlanden niet noemenswaardig veel kleiner. In Italië (3,8%) en Portugal (4,2%) was de groei van het beschikbaar inkomen per persoon in de zeven jaren vóór de crisis zelfs duidelijk lager dan in Duitsland (4,8%), dat in die periode nochtans een sterke loonmatiging kende. In België is het reëel beschikbaar inkomen per persoon in de zeven jaren vóór de crisis slechts met 3,1% gestegen.

Toen de financiële crisis uitbrak, hebben regeringen in de eurozone onmiddellijk sterke contracyclische maatregelen genomen om het inkomen van de huishoudens te ondersteunen. Dankzij een sterke stijging van de sociale uitkeringen, bleef het beschikbaar inkomen groeien in 2009 (met 0,3%), ondanks de daling van het aantal werknemers, van het inkomen van zelfstandigen en van het inkomen uit kapitaal. Dit beleid werd echter snel verlaten omdat de hoge schuldgraad in vele landen, het verlies van het vertrouwen van investeerders en de Europese begrotingsregels vele regeringen hebben gedwongen om over te schakelen op saneringen van de overheidsfinanciën.

De zeven magere jaren lopen gelukkig ten einde. Het beschikbaar inkomen in de eurozone is in 2015 wellicht met een behoorlijke 1,7% toegenomen en we verwachten dat het in de komende jaren in hetzelfde tempo zal doorgroeien: 1,6% in 2016, 1,6% in 2017 en 1,7% in 2018. Dat betekent dat de piek van eind 2009 halverwege 2016 zou worden geëvenaard en tegen het einde van 2018 met 4,3% zou worden overtroffen. Het arbeidsinkomen zou daarbij een belangrijke rol moeten blijven spelen. Het nadelige effect van hogere inflatie in de komende jaren zou naar verwachting moeten worden gecompenseerd door een hogere bijdrage van het inkomen van zelfstandigen en van dividenden.

De inkomensdivergentie tussen de kern en de periferie van de eurozone is in 2015 waarschijnlijk gestopt. Bovendien zal het beschikbaar inkomen in de perifere landen naar verwachting aanmerkelijk sneller groeien dan in de kernlanden, voornamelijk dankzij een versnellende groei van de werkgelegenheid. Deze trend wordt echter vooral aangedreven door Spanje, terwijl de groei in andere grote perifere eurolanden waarschijnlijk traag zal blijven. In de grootste kernlanden verloopt de expansie van het inkomen vermoedelijk aan een gelijkmatiger tempo, van ongeveer 1,5% per jaar.

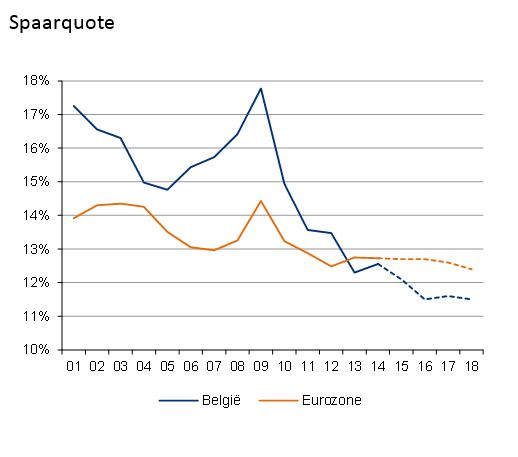

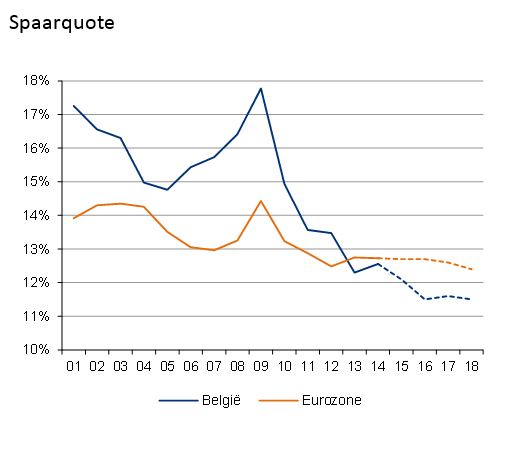

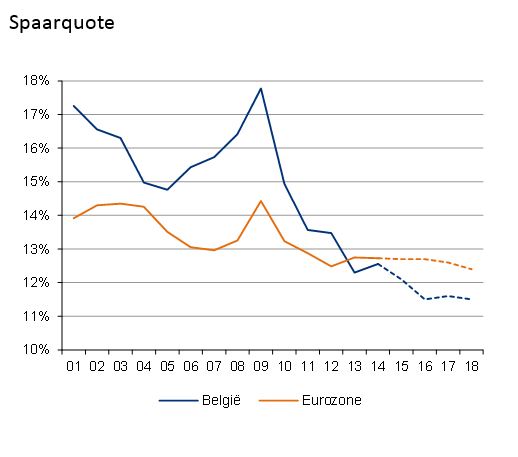

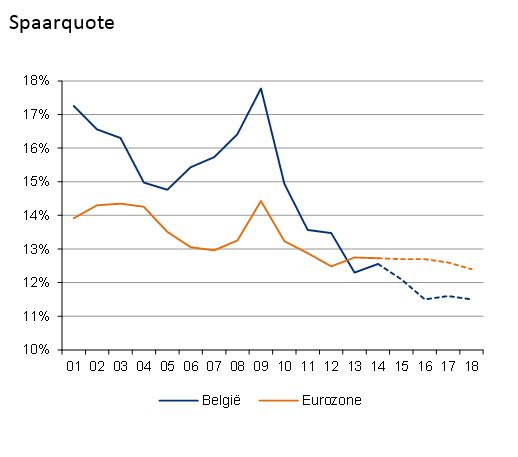

De consumptiegroei van de huishoudens in de eurozone zou in 2015 en 2016 gelijk moeten zijn aan die van het beschikbaar inkomen, en iets sneller in 2017 (1,7%, tegenover 1,6%) en 2018 (1,9%, tegenover 1,7%), naarmate de schuldafbouw van huishoudens wegebt. Hierdoor zal de spaarquote, het aandeel van het beschikbaar inkomen dat gespaard wordt, naar verwachting licht moeten dalen, van het huidige niveau van 12,7% tot 12,4% in 2018.

Binnen de kernlanden zou België echter tijdelijk een uitzondering moeten vormen. Zo verwachten we dat het beschikbaar inkomen er veel trager zal groeien dan in de andere kernlanden (met 1,2% in 2015 en 0,7% in 2016). De zwakke prognose voor 2016 wordt verklaard door de gecombineerde impact van de aanhoudende loonmatiging (door onder meer de indexsprong), de relatief beperkte jobcreatie en door een wat hogere inflatie.

Aangezien we echter uitgaan van eenzelfde consumptiegroei als vorig jaar (ongeveer 1,4%), zou de Belgische spaarquote bijgevolg sterker moeten dalen dan elders in de eurozone. We verwachten dan ook dat de spaarquote zijn laagste niveau zal hebben bereikt sinds de invoering van de euro (11,5% in 2018, terwijl deze in 2009 nog 17,8% bedroeg).

De volledige studie vindt u hier terug.

Voor meer informatie:

Anthony Baert, Economist, +32 2 547 39 95; anthony.baert@ing.be

Persdienst ING België: + 32 2 547 24 84 of pressoffice@ing.be