Vastgoedstudie ING: Belgische vastgoedmarkt start met een handicap in de race naar klimaatneutraliteit

Uitzonderlijke situatie: huizenprijzen zullen tot 2025 niet sneller stijgen dan de inflatie

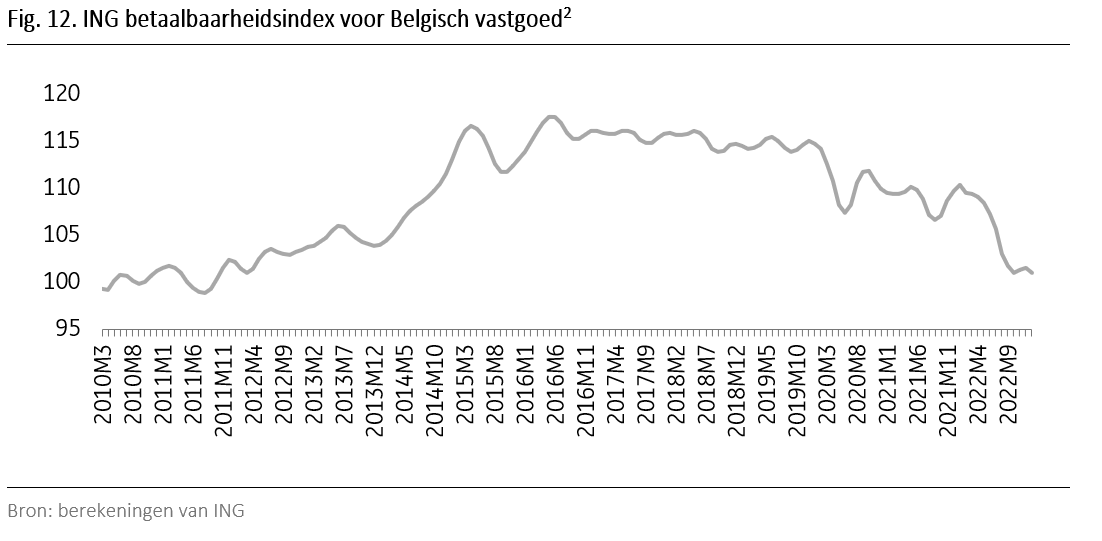

Brussel - Terwijl vastgoed een cruciale rol speelt in het streven van de Europese Unie naar klimaatneutraliteit, begint België met een achterstand. Uit een nieuwe vastgoedstudie van ING blijkt dat het renovatietempo in België sterk zal moeten versnellen om tegen 2050 klimaatneutraal te zijn. Wouter Thierie, econoom bij ING België, voorspelt in zijn studie ook dat de afkoeling van de Belgische vastgoedmarkt dit jaar zal aanhouden. De sterke stijging van de rente vorig jaar weegt zwaar op de vraag naar hypotheken, die momenteel op het laagste niveau in meer dan 16 jaar staat. De zwakke vraag zal ook de prijsgroei temperen. Verwacht wordt dat de prijzen dit jaar met 0,5% zullen dalen en in 2024 met een bescheiden 1% zullen stijgen. Gecorrigeerd voor inflatie zou de reële correctie van de huizenprijzen in twee jaar tijd kunnen oplopen tot 11%, een vrij uitzonderlijke situatie. Het zal waarschijnlijk tot 2025 duren voordat de huizenprijzen weer sneller stijgen dan de inflatie.

Gebouwen zijn momenteel verantwoordelijk voor 36% van de broeikasgasemissies in Europa. Dit betekent dat de vastgoedsector een doorslaggevende rol speelt bij het bereiken van de EU-doelstelling inzake klimaatneutraliteit. Met een koolstofuitstoot die bijna twee keer zo hoog is als het Europese gemiddelde, is België een van de slechtst presterende landen wat betreft de uitstoot van broeikasgassen door woningen per persoon.

De vier zwakke punten van het Belgische woningbestand

Wouter Thierie, econoom bij ING, vergeleek het Belgische woningbestand met dat van de buurlanden en identificeerde vier kenmerken die het bijzonder kwetsbaar maken voor de komende energietransitie:

"Met een gemiddelde grootte van 124 m² in 20121 zijn de Belgische woningen groter dan in de buurlanden, waardoor het warmteverlies groter is. Het tweede kenmerk dat België kwetsbaar maakt, is het relatief lage aandeel appartementen. In België bestaat slechts 22% van het totale woningbestand uit appartementen, het laagste aandeel van alle Europese landen. Appartementen zijn over het algemeen energie-efficiënter omdat ze meer gemeenschappelijke muren hebben. Ten derde is meer dan 60% van de woongebouwen in België gebouwd vóór 1981 en dus meer dan 40 jaar oud. Ze zijn gebouwd in een tijd waarin energie-efficiëntie geen prioriteit was en de technologische oplossingen minder geavanceerd waren dan vandaag. Het laatste zwakke punt is het hoge percentage eigenaars met een laag inkomen. Enerzijds wonen deze gezinnen vaak in minder energiezuinige panden en anderzijds beschikken ze meestal niet over voldoende financiële middelen om een volledige energierenovatie te financieren", legt Wouter Thierie, econoom bij ING België, uit.

Door deze verschillende kenmerken van de Belgische woningmarkt wordt 73% van het energieverbruik in België besteed aan de verwarming van gebouwen, wat aanzienlijk hoger is dan in de buurlanden en het Europese gemiddelde. Maar hoewel de hoge energieprijzen de terugverdientijd voor energierenovaties aanzienlijk hebben verminderd en er strengere regelgeving op komst is, lijken veel Belgen terughoudend om de energierenovatie van hun woning aan te pakken. Dit wordt bevestigd door het feit dat het tempo van eco-renovaties het afgelopen jaar is vertraagd, nadat het tijdens de pandemie was versneld.

Niet-financiële belemmeringen voor energierenovatie

Het renovatietempo zal drastisch moeten stijgen, vooral in België, om de EU-doelstellingen te halen. Huishoudens worden echter ook geconfronteerd met veel niet-financiële barrières wanneer ze een renovatie overwegen. "Naast het totale kostenplaatje van een energierenovatie hebben huiseigenaren veel vragen over de terugverdientijd, het effect op de EPC-score en de waarde van hun woning, en de ideale volgorde en planning van energierenovaties. Daarnaast vereist de renovatie van een huis technische, administratieve en juridische kennis en hangen gezinnen af van de samenwerking tussen verschillende gespecialiseerde leveranciers, wat een extra niet-financiële belemmering vormt. Het zal daarom van essentieel belang zijn huishoudens te helpen bij de verschillende fasen van de energierenovatie en hen geïntegreerde oplossingen aan te bieden die zijn afgestemd op hun financiële mogelijkheden, hun renovatievoorkeuren en de kenmerken van hun woning," aldus Wouter Thierie.

Vooruitzichten voor de Belgische vastgoedmarkt: lichte prijscorrectie, gevolgd door zwakke groei in 2024

De studiedienst van ING België verwacht dat de huizenprijzen in België dit jaar met 0,5% zullen dalen, mede door de sterke stijging van de rente die de betaalbaarheid sterk heeft verslechterd. Volgens cijfers van de Nationale Bank van België is het aantal verstrekte hypotheken in januari met 45% gedaald ten opzichte van vorig jaar en ligt het nu op het laagste niveau in meer dan 16 jaar.

Het volledige effect van de sterke rentestijging van vorig jaar zal pas dit jaar voelbaar worden, en we verwachten dat de hypotheekrente in de eerste helft van het jaar (licht) verder zal stijgen", aldus Wouter Thierie. Dit zal de dynamiek en de prijsgroei op de huizenmarkt verder temperen. Toch blijft de verwachte prijsdaling in België relatief bescheiden in vergelijking met sommige buurlanden. In Nederland en Duitsland wordt dit jaar een daling van 6 tot 7% verwacht, terwijl de prijzen er ook in de tweede helft van 2022 al waren gedaald Wouter Thierie, econoom bij ING België

Hoewel de prijscorrectie in België wellicht beperkt zal zijn, wijzen we er ook op dat de reële (voor inflatie gecorrigeerde) prijsdaling veel groter zal zijn. "Volgens onze projecties zullen de Belgische huizenprijzen drie opeenvolgende jaren onder de inflatie blijven en zou de reële huizenprijscorrectie tussen 2022 en 2024 dus kunnen oplopen tot 11%", besluit Wouter Thierie.

###

Einde van het persbericht

Link naar de volledige studie: https://assets.ing.com/m/d6d5a08fe6a5787/original/Real-estate-focus-March-2023-NL.pdf

Over ING

ING België is een universele bank die financiële diensten aanbiedt aan particulieren, ondernemingen en institutionele cliënten. ING Belgium S.A./N.V. is een dochtervennootschap van ING Group N.V. via ING Bank N.V. (www.ing.com).

ING is een wereldwijd actieve financiële instelling met een sterke Europese aanwezigheid die bancaire diensten aanbiedt via zijn werkmaatschappij ING Bank. De doelstelling van ING is om mensen in staat te stellen steeds een stap voorop te blijven lopen, zowel privé als zakelijk. De meer dan 58.000 werknemers van ING bieden diensten op het vlak van particulier en zakelijk bankieren aan klanten in ruim veertig landen. De aandelen van ING Groep noteren op de beurzen van Amsterdam (INGA NA, INGA.AS), Brussel en op de New York Stock Exchange (ADR's: ING US, ING.N).

Duurzaamheid maakt integraal deel uit van de strategie van ING, wat blijkt uit de leidende positie van ING in sectorbenchmarks. De Environmental, Social and Governance (ESG) rating van ING door MSCI werd in september 2022 bevestigd met 'AA'. Vanaf augustus 2022 beschouwt Sustainalytics het beheer van materiële ESG-risico's door ING als 'sterk' en in juni 2022 kreeg ING een ESG-rating 'sterk' van S&P Global Ratings. Aandelen ING Groep zijn ook opgenomen in belangrijke duurzaamheids- en ESG-indexproducten van toonaangevende aanbieders Euronext, STOXX, Morningstar en FTSE Russell.

1 Bron: Eurostat

2 De betaalbaarheidsindex van ING houdt rekening met twee factoren: de aflossingslast in verhouding tot het inkomen en de verhouding tussen het geleende bedrag en de waarde van het onroerend goed ("loan to value").

Renaud Dechamps

Vastgoedstudie ING - 230302 - Belgische vastgoedmarkt start met een handicap in de race naar klimaatneutraliteit.pdf

PDF - 200 Kb

Real estate focus March 2023 NL.pdf

PDF - 200 Kb