Vastgoedstudie Economisch Bureau ING België: sterke prijsgroei tijdens de crisis

Bouwsector kon goed herstellen na eerste lockdown

Marktupdate: Sterke prijsgroei in tijden van crisis

De activiteit op de vastgoedmarkt kreeg een deuk in 2020. Door de afschaffing van de Vlaamse woonbonus eind 2019 werd dit verwacht, maar de coronacrisis zorgde uiteraard voor extra moeilijkheden. De prijzen hielden echter goed stand en, in tegenstelling tot wat eerst werd gedacht, namen ze forst toe tijdens de coronacrisis. Officiële cijfers zijn er nog niet, maar wij verwachten zo’n 5% prijsstijging. Onder andere de lage hypotheekrente en de inkomensondersteunende maatregelen stutten de vastgoedprijzen. Het lijkt er bovendien op dat de voorkeur van de Belgen omtrent hun woning ook veranderd is. Er werden namelijk meer grote en duurdere woningen gekocht in 2020, wat ook voor extra opwaartse druk zorgde in dat segment. De sterke stijging in tijden van crisis en de afschaffing van de Vlaamse woonbonus deed bovendien de overwaardering van Belgisch vastgoed verdubbelen. Voor 2021 en 2022 verwachten we een vertraging van de prijsgroei, naar respectievelijk 3% en 2%.

Zwakke activiteit in 2020

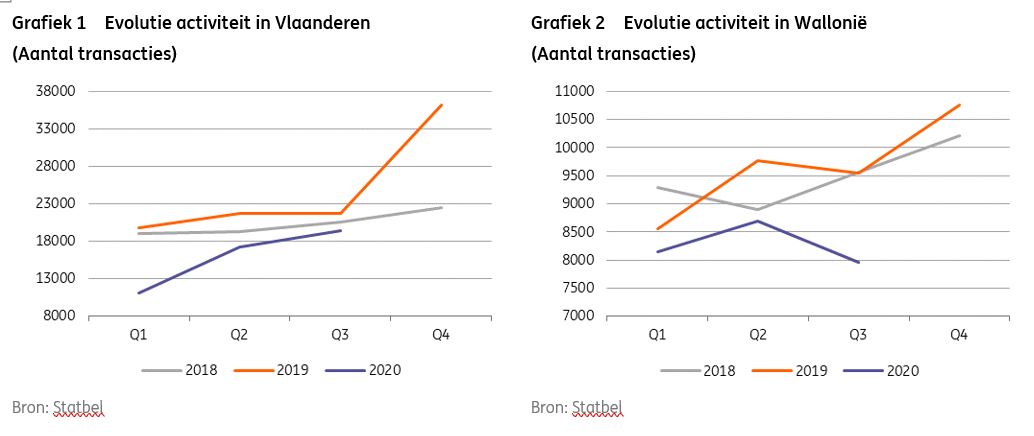

De activiteit op de Belgische vastgoedmarkt lag een stuk lager in 2020 dan tijdens de voorbije jaren. In de eerste drie kwartalen van 2020 waren er zo’n 80.000 transacties, 20% minder dan in 2019 en 16% minder dan in 2018.

Vanaf midden maart 2020 konden er geen nieuwe verkoopprocedures opgestart worden en dit had uiteraard een impact op de activiteit. Het aantal transacties in Wallonië zakte in het eerste kwartaal van 2020 met 5% in vergelijking met een jaar eerder (zie Grafiek 1). In Brussel zien we een terugval van het aantal transacties in het eerste kwartaal van 7% in vergelijking met een jaar eerder. In Vlaanderen zorgde de afschaffing van de woonbonus eind 2019 voor extra neerwaartse druk op de activiteit in het begin van 2020 (zie Grafiek 2). Na een rush op vastgoed in het vierde kwartaal van 2019, met meer dan 36.000 transacties, zakte de activiteit naar slechts 11.000. In vergelijking met het eerste kwartaal van 2019 waren er maar liefst 44% minder transacties. Transacties die normaal gezien wat later zouden plaatsvinden zijn immers naar voren geschoven zodat er nog gebruik kon worden gemaakt van het gunstige fiscale regime. In het tweede en derde kwartaal bleven de transacties onder het niveau van 2018 en 2019.

We verwachten dat het aantal transacties in 2021 zal herstellen en zo’n 15% hoger zal liggen dan in 2020. We verwachten immers dat de inperkingsmaatregelen zullen versoepeld worden en dat vanaf het tweede kwartaal van 2021 de economie opnieuw kan aantrekken, wat het herstel van het aantal transacties zal ondersteunen. Bovendien zijn heel wat transacties noodzakelijk. Mensen blijven immers verhuizen en hebben een dak nodig boven hun hoofd. Dit kan even uitgesteld worden, maar niet te lang.

Sterke prijsgroei, ondanks corona

In het derde kwartaal van 2020 lag de mediaan prijs voor Belgisch vastgoed zo’n 4% hoger dan een jaar eerder. Vooral in het tweede kwartaal van 2020 groeiden de prijzen erg sterk (ongeveer met 6% jaar-op-jaar). De officiële cijfers voor het vierde kwartaal van Statbel (op basis van akten) worden pas eind April gepubliceerd, maar de cijfers van de notarissen (op basis van compromissen) tonen dat de prijzen ook goed stand hielden eind 2020. Volgens de notarisbarometer steeg de gemiddelde prijs van een huis met 5,7% en dat van een appartement met 6,8% in 2020.

Deze sterke groeicijfers zijn op het eerste zicht verrassend gezien de economische situatie in 2020. De economie kromp immers met 6,2%. Toch zien we een gelijkaardige situatie in vele andere Westerse landen. Zo versnelde de prijsgroei van de woningprijzen in al onze buurlanden en ook in de Verenigde Staten.

De sterke prijsgroei in België kunnen we verklaren aan de hand van een aantal factoren:

- De overheid nam heel wat inkomensondersteunende maatregelen, zoals een het systeem van tijdelijke werkloosheid. Zo bleef het inkomensverlies beperkt en dit ondersteunde de vastgoedprijzen.

- De gezinnen die ondanks alle steunmaatregelen toch een inkomensverlies leden, zijn over het algemeen niet de gezinnen die woningen kopen. We weten immers dat het eigenaarschap lager is bij gezinnen met een lager inkomen, en dat de coronacrisis een grotere negatieve impact heeft op sectoren waar de gemiddelde lonen lager liggen.

- Het monetaire beleid van de Europese Centrale Bank zorgde ervoor dat de marktrente laag bleef. De gemiddelde hypotheekrente zakte zelfs verder, van 1,7% begin 2020 naar 1,4% op het eind van 2020. Deze daling van de gemiddelde hypotheekrente heeft echter ook te maken met het gevoerde macroprudentieel beleid van de Nationale Bank van België. Volgens de nieuwe regels, die van kracht zijn sinds januari 2020, zijn er beperkingen op het leenbedrag ten opzichte van de waarde van de woning (loan-to-value ratio). Dat zorgt ervoor dat banken minder leningen toekennen met een zeer hoge loan-to-value ratio’s. De nieuwe leningen hebben daardoor ook een lagere hypotheekrente, en dus zakt de gemiddelde hypotheekrente, een compositie-effect dus.

- Het moratorium met betrekking tot hypotheekleningen kan ervoor gezorgd hebben dat er minder gedwongen verkopen plaatsvonden, wat meestal neerwaartse prijsdruk geeft. Begin mei, toen de mogelijkheid tot uitstel werd verleend, waren er iets meer dan 100.000 hypotheekleningen onder moratorium (ongeveer 3,1% van alle hypotheekleningen). In de weken daarna steeg het aantal hypotheekleningen onder moratorium naar 140.000 (ongeveer 4,4% van alle hypotheekleningen).

- Investeerders, die het lage rendement op obligaties en de volatiele aandelenmarkten schuwen, waren ook sterk aanwezig op de vastgoedmarkt. Deze extra vraag zorgde waarschijnlijk ook voor opwaartse druk.

Duurdere woningen populairder, met sterkere prijsgroei in dat segment als gevolg

Immobiliënkantoren geven aan dat grotere woningen en woningen met een tuin of terras populairder waren in 2020. Deze woningen zijn over het algemeen ook duurder. De toegenomen vraag naar zo’n woningen zorgde doorheen de crisis dan ook voor extra prijsdruk in dat segment.

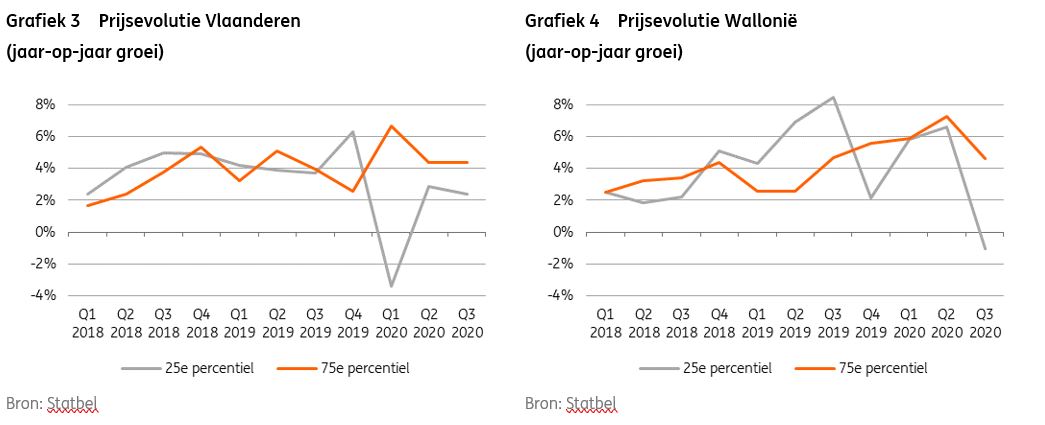

In zowel Vlaanderen als Wallonië vergrootte het verschil tussen de prijsgroei van goedkopere woningen (gemeten door het 25e percentiel) en de prijsgroei van duurdere woningen (gemeten door het 75e percentiel) (zie Grafiek 3 en 4).

In Vlaanderen valt de terugval van de prijzen voor goedkopere woningen in het eerste kwartaal van 2020 ook op, na de versnelling in het vierde kwartaal van 2019. Het lijkt erop dat de nakende afschaffing van de woonbonus een opwaarts prijseffect had op goedkopere woningen, maar dat dit nadien voor een stuk werd teniet gedaan. Voor de duurdere Vlaamse woningen observeren we een omgekeerd effect.

Het grotere aandeel van duurdere woningen in het aantal verkopen kan tenslotte ook voor opwaartse druk zorgen op de mediaan en/of gemiddelde vastgoedprijs, een zogenaamd compositie-effect. Indien er meer dure woningen worden gekocht en verkocht dan voorheen, stijgt de mediaan en/of gemiddelde van de verkochte woningen automatisch.

Het feit dat er relatief gezien meer dure woningen werden aangekocht in 2020 en dat de prijsgroei van die woningen ook fors was, is ook te zien in de forse stijging van de gemiddelde lening voor een aankoop van een bestaande woning. In 2019 bedroeg de gemiddelde lening nog 161.000, maar in 2020 steeg dat bedrag naar 175.000, een stijging van 8,1%.

De overwaardering van de vastgoedprijzen verdubbelde

Volgens de Nationale Bank van België (NBB) is de overwaardering van Belgisch vastgoed gestegen van 7% in 2019 naar 13,5% in 2020. De NBB berekent de overwaardering aan de hand van een model dat de inkomensgroei, de fiscaliteit, de hypotheekrente en de groei van het aantal gezinnen in rekening neemt. Een hoge inkomensgroei, gunstige fiscale regels, een dalende hypotheekrente en een hoge groei van het aantal gezinnen doet de evenwichtsprijs toenemen.

Indien de gemiddelde en/of mediaan woningprijs sneller stijgt dan de evenwichtsprijs, dan stijgt de overwaardering. En dat is wat er in 2020 gebeurd is. De woningprijzen zijn sterk gestegen, terwijl dat de determinanten van de evenwichtsprijs minder gunstig evolueerden. Vooral de aanpassing van de fiscaliteit, namelijk de afschaffing van de Vlaamse woonbonus, speelde hier een belangrijke rol in.

Een overwaardering van woningprijzen impliceert niet dat de woningprijzen noodzakelijkerwijs zullen zakken. De overwaardering kan ook geleidelijk aan verkleinen door een milde prijsgroei dat gepaard gaat met een gunstige evolutie van de determinanten van de evenwichtsprijs (bijvoorbeeld sterke inkomensgroei).

Minder risicovolle hypotheekleningen onder impuls van de macroprudentiële regels

De NBB waarschuwt al een tijdje voor de oplopende risico’s op de hypotheekmarkt. Om die te beperken besliste de NBB eind 2019 om nieuwe macroprudentiële maatregelen te nemen. De NBB legde vooral beperkingen op omtrent de quotiteit van de hypotheekportefeuille van banken en verzekeringsondernemingen (voor details zie hier).

Cijfers voor de eerste jaarhelft van 2020 tonen aan dat er minder hypotheekleningen werden afgesloten met een hoge quotiteit. Het aandeel van leningen bij startende kopers met een quotiteit van meer dan 90% zakte van 45% in 2019 naar 35% in 2020, terwijl het voor hypotheekleningen bij niet-startende kopers zakte van 28% naar 21%. Deze percentages komen in de buurt van de tolerantiemarges van de NBB, respectievelijk 35% en 20%. Voor hypotheekleningen voor vastgoed bestemd voor verhuur is er wel nog een inspanning nodig. Voor dit type hypotheken is de NBB strenger en heeft ze een tolerantiemarge van 10% voor hypotheekleningen met een quotiteit van meer dan 80%. Het aandeel van dergelijke leningen is echter gezakt, van 33% naar 24%, maar is dus nog altijd een stuk hoger dan de tolerantiemarge van 10%.

Deze algemene positieve evolutie impliceert echter niet meteen dat deze regels snel zullen verdwijnen. De tolerantiemarge van leningen voor vastgoed bestemd voor verhuur is nog niet bereikt. En aangezien de geschatte overwaardering van de vastgoedprijzen is toegenomen zal de NBB de kredietverlening verder onder controle willen houden. De macroprudentiële maatregelen met betrekking tot de risicogewichten van hypotheekleningen, die ertoe leidt dat banken extra kapitaal aanhouden, blijven van toepassing tot april 2021. Gezien de huidige situatie zullen deze regels waarschijnlijk verlengd worden.

Een afkoeling van de prijsgroei is waarschijnlijk

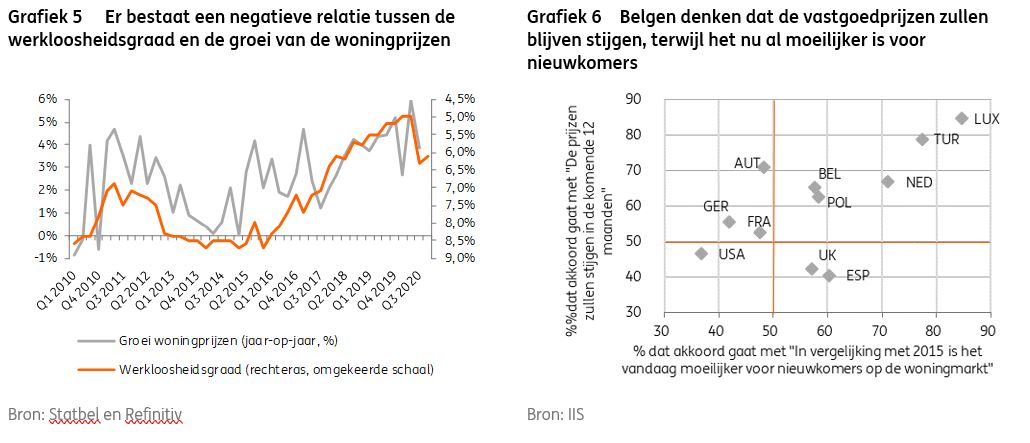

Voor 2021 en 2022 verwachten we dat de prijsgroei zal afkoelen naar respectievelijk 3% en 2%. We verwachten dat de huidige steunmaatregelen zullen verdwijnen eenmaal de inperkingsmaatregelen worden versoepeld. Op dat moment verwachten we dat de werkloosheid zal toenemen. Dit alles zal een negatief effect hebben op de inkomensgroei, wat neerwaartse druk geeft op de vastgoedprijzen (zie Grafiek 5).

Een andere reden waarom we een afkoeling verwachten is dat investeerders iets minder aanwezig zullen zijn op de markt, ook al is de onzekerheid omtrent de belasting van huurgelden in België verdwenen1. De prijzen zijn immers al sterk gestegen in 2020 en dus is het minder gemakkelijk om een mooi rendement te behalen.

Onze ING international survey2 van vorige zomer toont ook aan dat een meerderheid van de Belgen verwachten dat de prijzen zullen blijven toenemen. Ook al gaat een meerderheid akkoord dat nieuwkomers op de woningmarkt het vandaag moeilijker hebben dan in 2015 (zie Grafiek 6). Volgens de Belgen zal de betaalbaarheid er dus niet op verbeteren.

België is in deze echter geen uitzondering in Europa. Luxenburgers, Turken, Nederlanders en Polen denken er ook zo over. In Spanje en het Verenigd Koninkrijk dacht een meerderheid dat de prijzen zouden zakken de komende twaalf maanden, terwijl het toetreden tot de woningmarkt vandaag ook moeilijker wordt ingeschat in vergelijking met 2015. In deze landen zou de betaalbaarheid dus kunnen verbeteren.

Bouwsector kon goed herstellen na eerste lockdown

De bouwsector werd grotendeels verplicht om de activiteiten stop te zetten tijdens de eerste lockdown en werd dan ook hard geraakt. Nadien kon de activiteit goed herstellen, terwijl de tweede lockdown geen negatieve impact had op de omzet. De orderboeken zakten wat tijdens de eerste lockdown, maar nooit zo diep als tijdens de financiële crisis van 2008 en de eurozonecrisis. De impact van de crisis op de verschillende sub-sectoren is echter niet gelijk. Vooral activiteiten gelinkt aan renovatie doen het goed.

Na de eerste lockdown kon de activiteit in de bouwsector goed herstellen…

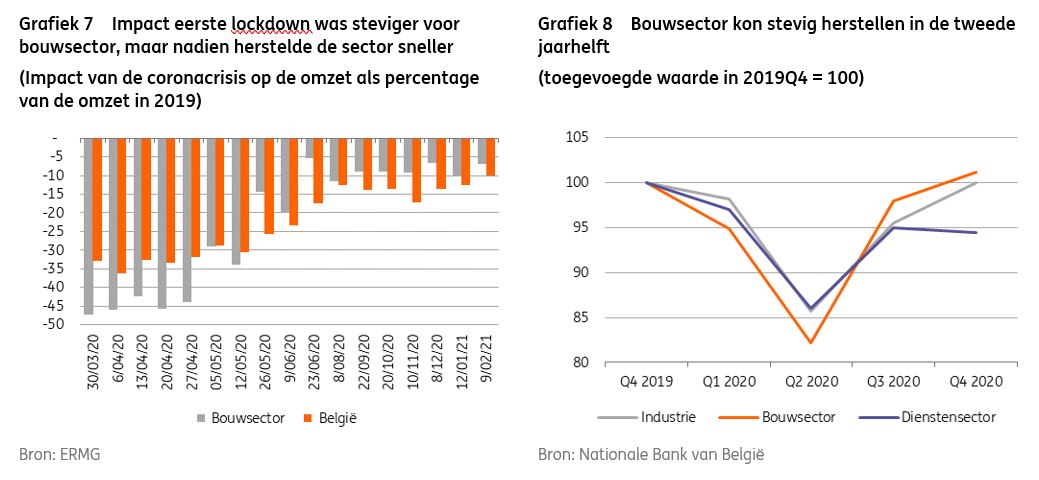

De bouwsector begon 2020 met veel optimisme. De sector had een goed 2019 achter de rug en de orderboekjes waren nog altijd goed gevuld. Maar toen in maart de coronacrisis toesloeg, was de bouwsector één van de sectoren die hard geraakt werd. De ERMG-enquête toonde meteen de ernst van de situatie. Terwijl een gemiddeld Belgisch bedrijf tijdens de eerste lockdown een gemiddeld omzetverlies optekende van 33% in vergelijking met normale tijden, verloor een gemiddeld bedrijf in de bouwsector maar liefst 45% van de omzet (zie Grafiek 7). Vele bouwbedrijven werden immers verplicht om hun activiteiten stil te leggen.

Dit alles had uiteraard een grote impact op de gecreëerde toegevoegde waarde van de sector (zie Grafiek 8). In het tweede kwartaal was de toegevoegde waarde van de bouwsector 18% lager dan in het vierde kwartaal van 2019. De dienstensector en de industrie krompen uiteraard ook, maar met een kleiner percentage, namelijk 14%.

Vanaf midden mei werden de inperkingsmatregelen versoepeld en kon het normale economische leven geleidelijk aan heropstarten. Het omzetverlies voor een gemiddeld bedrijf in de bouwsector herstelde sneller dan gemiddeld. En de gecreëerde toegevoegde waarde kon ook sneller herstellen zodat het gecumuleerde verlies aan activiteit in het derde kwartaal uiteindelijk kleiner was dan voor de industrie en de dienstensector.

In het vierde kwartaal kon de Belgische economie, ondanks de nieuwe beperkingen in november, toch groeien (0,2% kwartaal-op-kwartaal). De positieve groei was te danken aan de goede prestatie van de bouwsector (+3,3%) en de industrie (+4,7%). Deze cijfers impliceren dat de economische activiteit nog 5% onder het niveau van voor de crisis ligt. De bouwsector herstelde dus verder in het vierde kwartaal en het niveau van de economische activiteit lag zelfs hoger dan in het vierde kwartaal van 2019. De bouwsector herstelde dus erg snel van de krimp in de eerste helft van het jaar.

… maar niet alle sub-sectoren doen het even goed

De bouwsector in zijn geheel zakte dus dieper weg tijdens de lockdown dan de industrie en de dienstensector, maar kon nadien goed herstellen. Maar binnen de bouwsector doet niet elke sub-sector het even goed en liggen de verwachtingen voor 2021 anders.

Gebouwenbouw

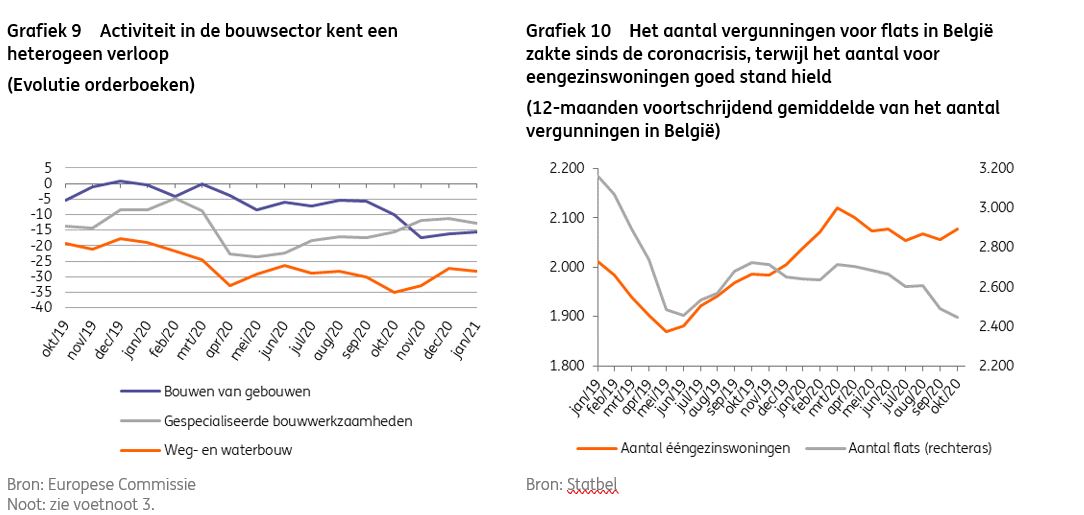

In de sub-sector gebouwenbouw had zowel de eerste als tweede golf een negatieve impact op de orderboeken (Grafiek 9). In vergelijking met de financieel en economische crisis van 2008-2009 en de eurozone crisis van 2012-2014 blijft deze indicator echter goed standhouden. Toen zakte deze indicator (3) weg tot minder dan -30, terwijl de indicator in januari nog gelijk was aan -16.

De evolutie van het aantal vergunningen volgt een vergelijkbaar pad, ook al zijn deze cijfers pas tot en met oktober beschikbaar. De stijging van het aantal vergunningen voor ééngezinswoningen stopte abrupt in april (zie Grafiek 10). Het aantal vergunningen voor ééngezinswoningen zakte lichtjes in de maanden erna om te stagneren vanaf de zomermaanden. Historisch gezien blijft het aantal vergunningen echter nog altijd hoog. Het aantal vergunningen voor ééngezinswoningen, in zowel Vlaanderen als Wallonië, zal waarschijnlijk hoger liggen in 2020 dan in 2019.

Het aantal vergunningen voor appartementen kende echter een daling. Sinds mei 2019 schommelde het 12-maanden voortschrijdend gemiddelde van het aantal vergunningen voor flats tussen 2.500 en 2.700. Sinds de coronacrisis is er echter een neerwaartse trend en dook het 12-maanden voortschrijdend gemiddelde onder het niveau van 2.500. Dit fenomeen doet zich voor in alle gewesten. Over de periode januari-oktober waren er in Vlaanderen ongeveer 7% minder vergunningen voor flats, in Wallonië ongeveer 11% minder en in Brussel maar liefst 40% minder.

2020 was dus zeker geen topjaar voor deze sub-sector, maar in vergelijking met vorige crisissen valt de huidige situatie eigenlijk mee. 2021 blijft echter een onzeker jaar. We verwachten dat de Belgische economie, na een krimp van 6,2%, zal groeien met 3,8%. Dit relatief trage verwachte herstel heeft te maken met de schaduw die 2020 op 2021 zal werpen. Eénmaal de steunmaatregelen uitdoven, denken we dat het aantal faillissementen en de werkloosheidsgraad zullen toenemen. Deze situatie is niet optimaal voor de conjunctuurgevoelige sub-sector gebouwenbouw.

Toch verwachten we dat de sub-sector zal groeien in 2021. Ten eerste tonen de simulaties van het Planbureau aan dat het aantal nieuwe gezinnen zal blijven groeien de komende jaren en dus blijft de vraag naar nieuwe woningen intact. Ten tweede, verwachten we dat de rente voor hypotheekleningen relatief laag zal blijven, wat de vraag verder ondersteunt. Tenslotte zal de uitbreiding van het verlaagd btw-tarief op afbraak en heropbouw de activiteit van de sector ondersteunen. In 2021 en 2022 geldt het btw-tarief op afbraak en heropbouw voor het volledige Belgische grondgebied, en niet enkel op de 32 stadsgebieden waar het voordien van toepassing was(4).

Gespecialiseerde bouwwerkzaamheden

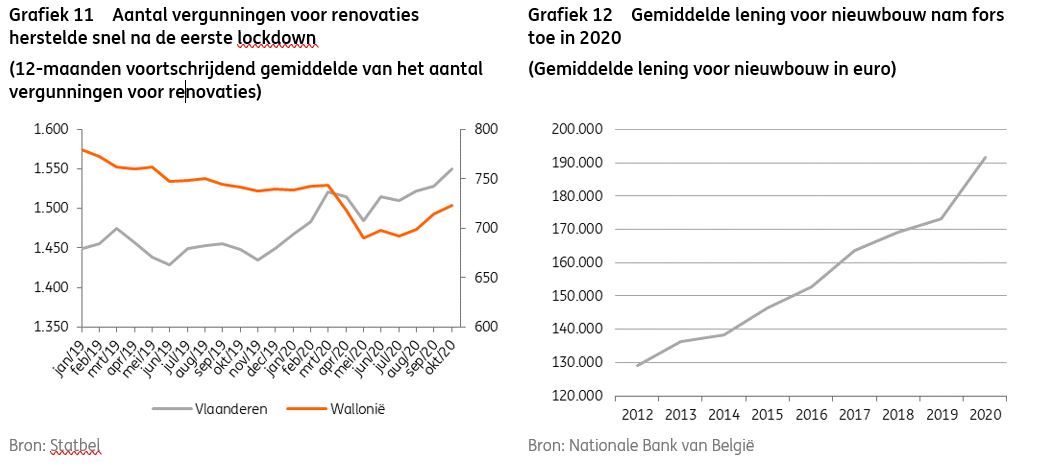

Na de eerste lockdown hertelden de orderboeken in de sub-sector gespecialiseerde bouwwerkzaamheden gestaag en de tweede golf had geen sterke negatieve impact (Grafiek 9). Een belangrijk deel van deze sub-sector is gelieerd aan de renovatiesector (zoals bijvoorbeeld schilderen, loodgieterswerk en dakwerken). Over het algemeen is de renovatiesector minder conjunctuurgevoelig dan de nieuwbouwsector. Het is immers gemakkelijker om een nieuw bouwproject uit te stellen dan de renovatie van een lekkend dak.

De aard van de coronacrisis gaf de renovatiesector bovendien een extra duw in de rug. Velen spendeerden meer tijd thuis en werden meer geconfronteerd met potentiele minpuntjes van hun woning. Zo toont onze IIS enquête(5) aan dat ongeveer 20% van de Belgen meer gespendeerd heeft aan decoratie tijdens de eerste lockdown om zich beter thuis te voelen. Daarnaast hadden sommige Belgen wat extra spaargeld doorheen de crisis kunnen opbouwen. Er waren immers beperkingen aan reizen en restaurantbezoeken. Sommigen kozen er dan ook voor om dat geld te gebruiken voor renovatie.

De evolutie van het aantal vergunningen voor renovatie toont ook aan dat deze sector na de eerste lockdown snel opveerde (zie Grafiek 11). Door de afschaffing van de Vlaamse woonbonus werden er eind 2019 heel wat woningen verkocht. Het was dan ook te verwachten dat het aantal grondige renovaties daarna zou toenemen. En inderdaad: In Vlaanderen zien we het aantal vergunningen voor renovatie sterk toenemen op het einde van 2019 en begin 2020, terwijl dat niet het geval is in Wallonië. We zien dit trouwens ook aan de toename van de orderboeken op het einde van 2019 tot aan het begin van de coronacrisis (zie Grafiek 9).

Tijdens de eerste lockdown zakte het aantal vergunningen in alle gewesten. In Vlaanderen herstelde dit erg snel en lagen het aantal vergunningen in oktober hoger dan voor de coronacrisis. We verwachten dat het aantal vergunningen voor renovatie in Vlaanderen hoger zal zijn in 2020 dan in 2019 (6). In Wallonië is het aantal vergunningen weer aan het toenemen sinds de zomer, maar het niveau van vóór de crisis is nog niet bereikt. In Brussel blijft het aantal grootschalige renovaties op een laag pitje branden.

De vooruitzichten voor deze sub-sector zijn rooskleuriger dan voor de sub-sector gebouwenbouw. Ten eerste zijn renovatiewerken minder conjunctuurgevoelig en dus zal de hogere werkloosheidsgraad die we verwachten in 2021 de sector minder parten spelen. Ten tweede zijn de orderboeken al redelijk goed hersteld na de schok tijdens de eerste lockdown en neemt het aantal vergunningen voor renovaties toe. Ten derde zal de verlaging van het btw-tarief op afbraak en heropbouw ook een positieve impact hebben op deze sub-sector. De activiteit slopen zit bovendien vervat in deze sub-sector. Tenslotte blijft het een belangrijke doelstelling van de overheid om woningen energiezuiniger te maken.

Weg- en wegenbouw

De situatie in de sub-sector weg- en wegenbouw is anders dan in de sub-sectoren gebouwenbouw en gespecialiseerde bouwwerkzaamheden, aangezien deze sub-sector erg gelieerd is aan overheidsinvesteringen op lokaal (vooral lokale wegen) en regionaal (vooral snelwegen en gewestwegen en rivieren, kanalen en bruggen) niveau. Sinds eind 2018 zijn de orderboeken van bedrijven uit deze sector steeds minder gevuld, wat samenvalt met de gemeenteraadsverkiezingen. De daling van de orderboeken kan dus verband houden met het feit dat gemeentebesturen veel willen investeren vóór de verkiezingen en dat er een terugval is na de verkiezingen. Dit is bovendien ook iets wat we ervaren bij kredietaanvragen van gemeenten.

Wat de coronacrisis betreft, lijken de orderboeken in deze sub-sector niet sterk geraakt (zie Grafiek 9). Uiteraard was er een terugval in april, maar nadien konden de orderboeken goed herstellen. In januari 2021 zijn de orderboeken ongeveer even goed gevuld als in maart 2020.

De kans is groot dat de investeringen in weg- en wegenbouw in 2021 opnieuw zullen aantrekken aangezien de gemeenteraadsverkiezingen nu al een tijdje achter ons liggen. De overheid, zowel op Belgisch als Europees niveau, kan er ook voor kiezen om de economie te stimuleren via infrastructuurwerken.

Hypothecaire leningen

De afschaffing van de Vlaamse woonbonus leidde tot een enorm toename van het aantal verleende hypotheken (tot 42.100, een toename van 26% in vergelijking met 2018) en van het leenvolume (tot €7,3 miljard, een stijging van 29%) voor nieuwbouw in 2019. De verwachting was dan ook dat het aantal verleende hypotheken sterk zou zakken in het begin van 2020. Dit gebeurde ook, maar toen in maart de coronacrisis losbrak, zakte het aantal verleende hypotheken voor nieuwbouw nog verder. Vanaf mei kon de markt herstellen en op het einde van het jaar konden we opnieuw spreken van normale aantallen (ongeveer 2.800 maand). Voor 2020 in zijn geheel waren er uiteraard een stuk minder dossiers. Het aantal zakte met 35% tot 27.200. Dit aantal ligt bovendien ook lager dan in 2018, toen er 33.400 aanvragen werden goedgekeurd.

Dit alles had uiteraard een impact op het leenvolume, dat van het recordbedrag van €7,3 miljard zakte naar €5,2 miljard, een daling van 28%. De daling van het leenvolume is minder scherp dan de daling van het aantal dossiers. Dit komt omdat de gemiddelde lening voor nieuwbouw fors toenam in 2020. In 2019 was de gemiddelde lening voor nieuwbouw gelijk aan zo’n €173.000, terwijl dat in 2020 €191.500 was, een toename van 11% (zie Grafiek 12).

(1) Er heerste al een tijdje onzekerheid over een mogelijke aanpassing. Europa bekritiseerde België omdat Belgisch vastgoed dat verhuurd wordt door Belgen soms fiscaal gunstiger werd behandeld dan vastgoed in een ander Europees land dat verhuurd wordt door Belgen. De regering heeft, na een nieuwe veroordeling op Europees niveau, uiteindelijk beslist om het bestaande systeem in België intact te houden. Voor Belgen met buitenlands vastgoed zijn er wel wijzigingen.

(2) Deze online enquête werd uitgevoerd door Ipsos tussen 20 augustus en 3 september van vorig jaar. We ondervroegen 12,802 mensen in 13 Europese landen (Oostenrijk, België, Tsjechië, Frankrijk, Duitsland, Italië, Luxembourg, Nederland, Polen, Roemenië, Spanje, Turkije en het Verenigd Koninkrijk). We zorgden ervoor dat het staal representatief is voor de volledige bevolking.

(3) Respondenten antwoorden op de vraag: Is uw huidige orderboek vandaag meer dan normaal gevuld/normaal gevuld/minder dan normaal gevuld. De indicator is gelijk aan het aantal respondenten die ‘meer dan normaal gevuld’ antwoordt verminderd met het aantal respondenten die ‘minder dan normaal gevuld’ antwoordt.

(4) Meer details over deze maatregel vindt u hier.

(5) Zie voetnoot 2.

(6) Cijfers voor het volledige jaar 2020 worden pas in eind maart gepubliceerd.