Une brique pour les vieux jours

ING Belgique présente ses perspectives pour le marché immobilier en 2018. Le focus est mis sur l’immobilier en tant qu’investissement. Il offre un éclairage sur la manière dont les ménages belges approchent l’investissement immobilier, notamment en vue de leurs vieux jours. Un point particulier est établi sur les rendements immobiliers à Bruxelles sur base de la nouvelle « grille indicative des loyers ». Les points suivants y sont détaillés :

- En 2017, les prix de l’immobilier existant devrait rebondir d’un modeste 2,5% après 0,8% en 2016. L’augmentation des emprunts moyens suite à la baisse des taux observée entre la mi-2015 et la fin 2016 aura donc mis un an de plus à se reporter dans les prix : l’emprunt moyen à l’achat d’un bien existant a augmenté de 7% depuis la mi-2015, et les prix de l’immobilier de 6%. Pour 2018, une hausse de taux très modérée est attendue, sans effet notoire sur les prix qui devraient rester stables (croissance attendue entre 0% et 1,5%).

- Ce sont les maisons en Flandre qui tirent la croissance des prix vers le haut, avec une croissance attendue à 3,0%. La Flandre devrait avoir une activité 2017 comparable à celle de 2016 là où l’activité semble exceptionnellement faible à Bruxelles : la région pourrait enregistrer moins de 10.000 transactions, une première depuis 1995. Le niveau d’activité n’est pas plus élevé en Wallonie, seule région à maintenir des droits d’enregistrements élevés qui pénalisent l’activité.

- A Bruxelles, le prix des maisons se maintient au-dessus des 400.000€ (+0,5% en 2017), un niveau qui explique sans doute la baisse continue des transactions sur les dernières années, accentuée en 2017 (-15%). Du côté des appartements, la baisse de transactions est plus limitée (-5%) mais l’activité est néanmoins 13% inférieure à la moyenne des dix dernières années. L’analyse par commune montre des écarts intéressants.

- Une enquête menée par ING montre que si la majorité des Belges possèdent leur habitation, presque tous les propriétaires interrogés (94%) ne considèrent pas leur habitation propre comme un investissement.

- Cependant, 20% des propriétaires déclarent posséder plus d’un bien immobilier : pour 70% des flamands c’est un investissement avec un revenu locatif, alors que pour près de la moitié des wallons il s’agit de résidences secondaires. De plus, les propriétaires sont conscients de la valeur de leur habitation comme actif pour le futur et 45% pensent même vendre leur habitation pour leurs vieux jours.

- Dans ce contexte, il semble qu’il y ait encore du travail pour rendre les résidences-services attrayantes. En tant qu’investissement, 50% des répondants de l’enquête d’ING doutent du fait que ce soit rentable et 27% pensent que non. Seuls 23% des répondants sont donc intéressés par la formule, mais seulement comme un investissement : la plupart n’envisage pas d’y habiter. L’enquête montre que la formule est encore méconnue, sauf chez les plus de 65 ans, qui sont les seuls à ne pas en sous-estimer le coût.

- La « grille indicative des loyers » à Bruxelles a été publiée. L’analyse de celle-ci montre qu’elle ne sert pas son objectif (informer les locataires potentiels) tant les baux de long terme (qui ne sont pas représentatifs des nouveaux loyers demandés) tirent les moyennes vers le bas. Avec par ailleurs peu de variance dans les résultats, elle n’apparaît pas - en l’état - comme une grille susceptible d’être la base d’une révision du cadastre bruxellois.

- La grille permet néanmoins de rendre compte de l’état des rendements locatifs bruts dans la capitale, situés entre 2,5% et 5,0%.

I. Perspectives de prix

En Belgique

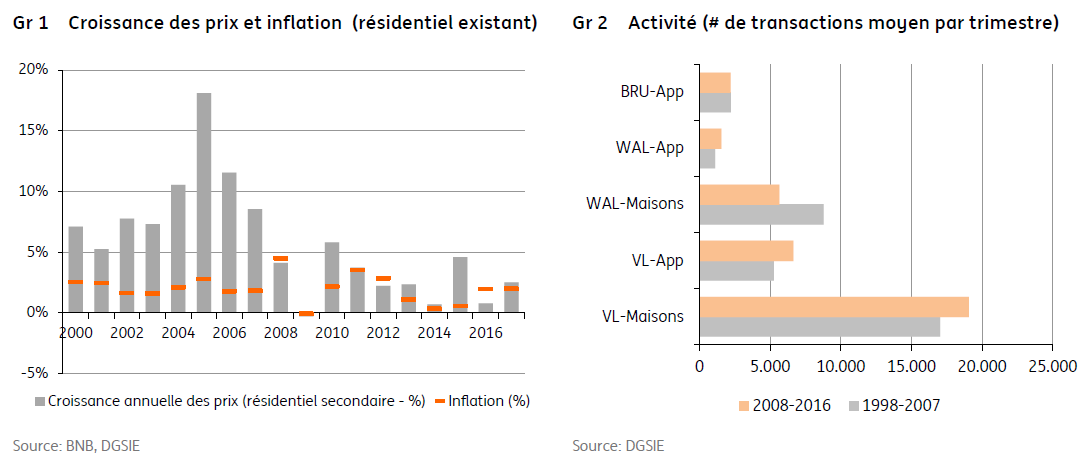

De manière générale, le marché immobilier devrait avoir rebondi en 2017 après une année 2016 très en-deçà des attentes (avec une hausse des prix limitée à 0,8%) malgré des taux d’intérêt toujours bas. Nous estimons à environ 2,5% de hausse des prix pour 2017. Globalement, les phénomènes observés en juin 2017 (Cf. ING Focus real Estate 2017-II) restent vrais. On constate que la forte baisse de taux n’avait pas amené les emprunteurs à augmenter tout de suite leur emprunt moyen dans la même mesure en 2015 : l’emprunt moyen pour l’achat d’un bien existant avait évolué de seulement 4% en 2015, la moitié de ce que la baisse des taux permettait en 2015. L’ajustement semble s’être étalé dans le temps. En effet, alors que les taux ont atteint leur minimum en novembre 2016, l’emprunt moyen continue d’évoluer : depuis que les taux ont rebaissé à la mi-2015, sa croissance cumulée est de 7% (de 145.000 à 155.000€), ce qui a permis un rebond des prix en 2017. Depuis mi-2015, la croissance des prix a ainsi atteint 6% en Belgique.

L’effet devrait s’estomper en 2018 avec la très lente remontée des taux, nous attendons une croissance des prix proche de celle de 2016, comprise entre 0% et 1,5% et inférieure à l’inflation. La remontée des taux (presque inexistante en 2017 à +10 points de base sur le taux fixe moyen de durée supérieure à 10 ans) devrait rester timide en 2018 (+30 points de base attendus, portant le taux à 2,4%, contre 1,99% au plus bas en novembre 2016).

Maintenant que les montants empruntés se sont adaptés aux conditions exceptionnelles de taux, la remontée de ceux-ci devrait conduire à de légères baisses des prix après 2018. Notre prévision à cet égard reste inchangée : l’évolution des prix entre 2010 et 2020 ne devrait pas dépasser 15% en termes nominaux (c’est dix fois moins que pendant les années de forte croissance du marché en 1999-2008) et connaître une correction en termes réels (inflation comprise), à la hauteur de la surévaluation du marché estimée par la BNB (soit 7% à 8%). Le ralentissement que connaît le marché depuis plusieurs années est donc appelé à continuer. On différenciera cependant les différentes régions qui connaissent des dynamismes contrastés, tant en termes de prix que d’activité.

Région Flamande

En Région flamande, l’activité reste élevée, avec 54.300 transactions au cours des trois premiers trimestres, soit une légère hausse de 1% de l’activité sur un an. Néanmoins, en comparaison avec la période 2008-2014, le niveau de transactions, normal pour les maisons et les villas, est en baisse de 15% pour les appartements existants. Il est possible que le nombre record de permis de bâtir délivrés en Flandre pour des appartements en 2016 explique un moindre intérêt des acheteurs pour le bâti ancien. Cela dit, contrairement à ce qui est observé au sud du pays, le niveau d’activité des dernières années est supérieur à ce qu’il était au cours de la décennie 1998-2007, un signe que la diminution des droits d’enregistrements (par la reportabilité des droits) a permis à la Flandre de conserver un marché liquide (Cf. Graphique 2). L’harmonisation des droits en 2018 devrait encore contribuer à cela : les droits d’enregistrement passeront à 7% pour l’habitation propre et unique et resteront à 10% pour la seconde habitation. Une exonération est prévue sur les premiers 80.000€ pour les habitations modestes (de moins de 200.000€, ou 220.000€ en centre-ville).

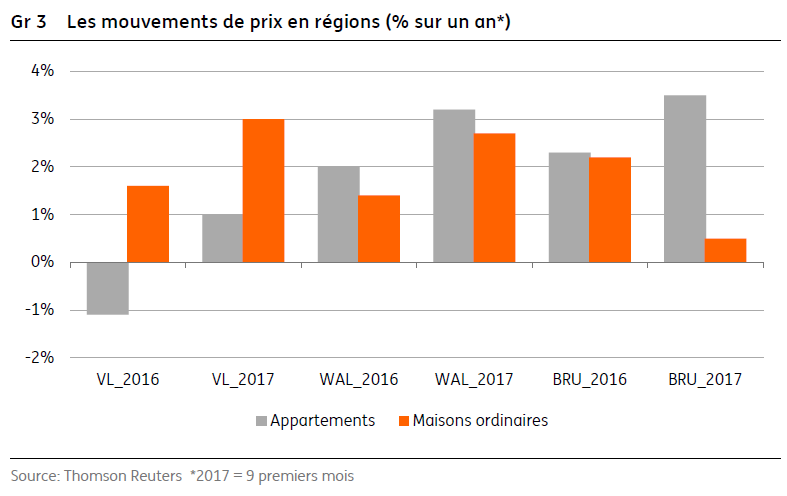

En termes de prix, la baisse de l’activité sur le marché des appartements existants a eu un impact en 2016 et 2017 : la hausse devrait se limiter à 1% en Flandre en 2017 après une baisse de 1,1% en 2016 et ce alors que le prix des maisons devrait s’accélérer de 1,6% en 2016 à 3,0% en 2017.

Région Wallonne

En Région wallonne, l’analyse est handicapée par les données manquantes dans au moins cinq arrondissements de la région de Liège. Dans les arrondissements où des statistiques sont disponibles, on continue de constater une baisse de transactions par rapport à la moyenne historique. Les prix restent orientés à la hausse, avec 3,2% attendus pour les appartements (contre 2% en 2016) et 2,5% pour les maisons (après 1,4% en 2016). Ces statistiques sont bien entendu provisoires du fait des données manquantes. Cependant, même en dehors de ce phénomène, il faut cependant bien constater que le maintien de droits d’enregistrement élevés pénalise la liquidité du marché : sur les dernières années (2008-2016) les transactions (Cf. Graphique 2) sur les maisons existantes sont plus basses de 35,5% en comparaison avec la décennie 1998-2007, un mouvement loin d’être compensé par la hausse des transactions sur les appartements.

Région de Bruxelles-Capitale

En Région bruxelloise, 2017 s’annonce comme une année particulièrement faible en activité sur le résidentiel existant : c’est la première année depuis 1995 où les transactions devraient être inférieures à 10.000, maisons, villas et appartements confondus. Comme la tendance à la baisse est fermement installée depuis 2012 sur le marché des maisons (les transactions pour les appartements sur la période 2008-2016 sont semblables à celles de la période 1998-2007 – Cf. Graphique 2), il est difficile d’y voir un effet de la fin du bonus logement. Cependant, si l’augmentation de l’abattement sur les droits d’enregistrements (jusqu’à 175.000 euros, ce qui compense environ un tiers de la perte d’avantage fiscal) avait pour objectif d’inverser la tendance, il semble que l’objectif soit manqué.

En effet, les transactions sur les maisons ont continué de baisser (-15% sur les neuf premiers mois de 2017) et sont 38% en-dessous de leur moyenne des 10 dernières années. Les transactions de 2016 n’étaient pas particulièrement élevées, si bien qu’on peut difficilement dire qu’il y a eu une course à l’achat en fin d’année comme cela avait eu lieu en Flandre en 2014. En moyenne, ce sont des biens aux prix élevés qui s’échangent puisque la moyenne semble définitivement installée au-dessus de 400.000€. La hausse des prix devrait être limitée à 0,5% en 2017 pour les maisons à Bruxelles (après 2,2% de croissance en 2016).

Du côté des appartements, la baisse de transactions est plus limitée (-5,2% sur les neuf premiers mois de l‘année) mais l’activité est néanmoins 13% inférieure à la moyenne des dix dernières années. Il semble que les situations des différentes communes soient très contrastées, ce qui implique que là encore le phénomène ne peut pas vraiment être imputé aux changements de politique fiscale (uniformes pour la région). Ainsi, la baisse des transactions à Saint-Gilles, Forest et Anderlecht semble spectaculaire (entre 25 et 35% sous la moyenne des dix dernières années) alors que le niveau d’activité semble normal à Bruxelles-Ville, Woluwe-Saint-Lambert ou Saint-Josse (Cf Annexe 2).

De même pour les prix, si nous attendons une hausse moyenne du prix des appartements de 3,5% à Bruxelles en 2017 (après 2,4% en 2016), les situations sont très contrastées, allant d’une baisse de 6% constatée sur les 9 premiers mois de l’année à Bruxelles-Ville à une hausse de 11% à Evere. Pour prendre un peu de recul sur ces chiffres, le graphique A2.2 en annexe montre que seules deux communes (Ixelles et Saint-Josse, 9% et 1% des transactions régionales) ont connu une croissance de prix supérieure à la moyenne régionale au cours des deux dernières décennies. A titre d’illustration, citons qu’Etterbeek, qui avait surperformé la région dans la décennie précédente, est rentrée dans le rang dans les dix dernières années alors que Woluwe-Saint-Lambert, qui était dans la moyenne auparavant, a fait mieux ces dix dernières années (5,5% par an contre 4%).

Enfin, il est une théorie tenace à Bruxelles que la hausse des prix des dernières années a été plus rapide dans les « petits » biens. Le graphique A2.3 en annexe montre que ce n’est pas le cas partout. Il compare les ratios entre le prix des appartements du percentile 90 et ceux du percentile 10 pour les années 2017 et 2007. Les communes à droite de la diagonale ont effectivement connu une hausse plus rapide des biens les moins chers, mais ce n’était pas le cas dans toutes les autres (à gauche) : en particulier, dans les deux communes « sur-performantes » des 20 dernières années de Ixelles et Saint-Josse. Dans ces communes, si les 10% d’appartements les plus chers étaient en moyenne 3 fois plus chers que les 10% les moins chers en 2007, il sont aujourd’hui 4 fois plus chers. La croissance a donc été plus rapide « en haut » du marché.

De manière générale, on constate donc pour Bruxelles une forte baisse d’activité sur le marché des maisons dont le prix dépasse désormais les 400.000€ en moyenne, et une baisse d’activité en 2017 dans la moitié des communes pour les appartements. La hausse des prix devrait être limitée à 0,5% pour les maisons et 3,5% pour les appartements, en-deçà de la moyenne des dix dernières années en 2017.

II. L’immobilier ? Une sécurité plus qu’un investissement

Le belge, un locataire pas toujours consentant

Si la Belgique a un des taux de propriété les plus élevés d’Europe, une enquête récente d’ING [1] montre des différences régionales à cet égard : ainsi, seules 25% des personnes interrogées en Flandre sont locataires contre 30% en région wallonne, la moyenne nationale étant de 28%. Bien entendu, Bruxelles, comme la plupart des grandes villes, est principalement habitée en location (61,2% selon le Census 2011 du SPF Economie). L’enquête d’ING montre en outre que ce taux diminue avec l’âge : seuls 25% des 55 ans et plus sont locataires, contre 31% des 25-55 ans. De plus, beaucoup de locataires ne pensent pas pouvoir un jour devenir propriétaire : 45% des locataires flamands et 47% des wallons pensent qu’ils ne pourront jamais se le permettre et 32% ne savent pas (ne sont pas sûr). On remarquera que parmi les locataires restants, qui pensent pouvoir accéder à la propriété, un sur trois est concrètement en train de chercher à acquérir un bien.

Les locataires Belges le sont rarement par choix, surtout dans le sud du pays : 14% des locataires wallons ont activement choisi d’être locataires (ne sont pas ou fortement pas d’accord avec l’affirmation « je loue mais je préférerais être propriétaire »), c’est peu comparé à 19% en Flandre, 24% à Bruxelles ou 22% en Allemagne et aux Pays-Bas. C’est d’ailleurs inférieur à la moyenne européenne obtenue dans l’enquête (15,7%). Les belges sont donc moins enclins que dans d’autres pays à valoriser la flexibilité qu’offre en théorie la location. Au contraire, 67% des répondants associe la propriété avec un sentiment de sécurité financière.

La brique, une sécurité aussi pour les vieux jours

La majorité des Belges possèdent leur habitation, mais presque tous les propriétaires interrogés (94%) ne considèrent pas leur habitation propre comme un investissement, c’est avant tout pour y vivre. En parallèle, 20% des propriétaires déclarent posséder plus d’un bien immobilier. L’usage de ces propriétés supplémentaires diffère également selon les régions : 70% des multipropriétaires flamands ont plus d’une propriété pour louer celle(s)-ci au moins en partie alors que 56% des multipropriétaires wallons ne le(s) louent jamais et l’(les) occupent occasionnellement pour leur loisir (parmi ces logements de loisir, un tiers sont situés à l’étranger).

Cependant, deux tiers des propriétaires ne sont pas en désaccord avec l’idée que leur habitation fait partie de leur plan de pension, 45% pensent même vendre leur habitation pour leurs vieux jours. Si l’habitation n’est pas vue comme un investissement, la plupart des Belges sont donc conscients de sa valeur comme actif pour le futur. D’ailleurs, seuls 38% des propriétaires sont certains de ne pas voir leur niveau de vie affecté par une baisse des prix sur le marché. La valeur de l’habitation principale, comme actif pour le futur est donc un élément de sécurité important pour la plupart des propriétaires, même s’ils ne la considèrent pas d’abord comme un investissement.

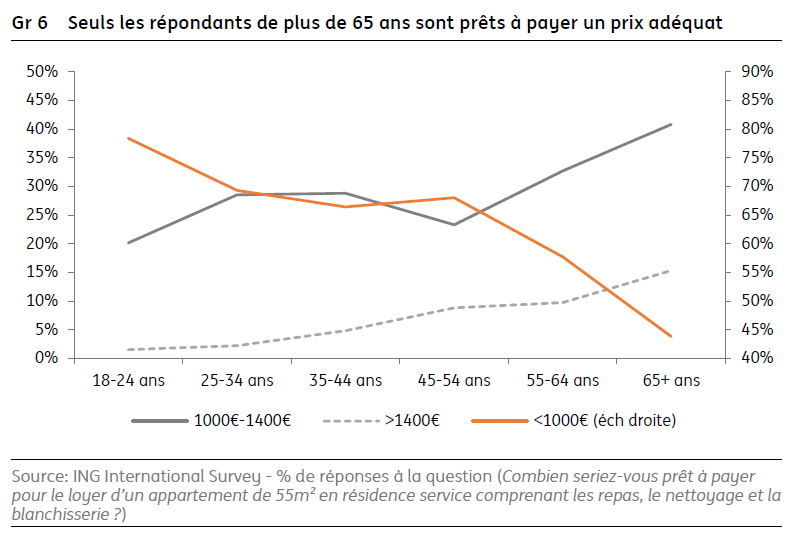

Dès lors, l’enquête d’ING s’est aussi intéressée à la manière dont les propriétaires belges considéraient les résidences-services [2]. Il en ressort que ces dernières sont une solution d’investissements encore méconnue en Belgique. Dans l’enquête réalisée par ING, 30% des répondants flamands ne savaient pas ce que c’était, et 60% des wallons. La proportion diminue cependant avec l’âge : après 55 ans près de 80% des personnes déclarent connaître le concept. Cependant, un répondant sur deux ne se voit pas y vivre, surtout parmi les plus de 65 ans (51,5%) alors que les 18-24 ans, pour qui la perspective est encore lointaine, font baisser la moyenne (42,4% d’entre eux ne s’y voient pas).

En fait, même parmi les 65+, seuls 10% des répondants connaissent véritablement quelqu’un qui vit dans une résidence service. Et même si leurs connaissances sont majoritairement satisfaites de leur choix, ils ne s’y voient pas avant 75 (40%), voire 85 ans (20%). De plus, plus les répondants sont âgés, moins il se voient y vivre tôt : 36% des plus de 65 ans n’envisagent pas la formule avant 85 ans. Enfin, les répondants se font de fausses idées sur le coût de la formule.

En effet, 70% des 35-55 ans ne seraient pas prêt à dépenser plus de 1000€ par mois pour un appartement une chambre de 55m² dans une résidence service (loyer qui inclurait nettoyage, repas et blanchisserie). Les plus de 65 ans sont plus réalistes (Cf. Graphique 6) : 40% d’entre eux sont prêts à dépenser entre 1000 et 1400€ et 15% d’entre eux sont prêts à dépenser plus. Une étude [3] réalisée au premier semestre 2017 par ING s’est penchée sur les tarifs et les prestations proposés par ces établissements.

Cette étude a montré que les résidences les moins chères étaient gérées par les CPAS en Flandre où les loyers les moins chers ont été débusqués dans les CPAS de Flandre Occidentale, à environ 450€/mois. En général, la médiane du loyer en CPAS est de 700€ par mois en Flandre (23€/jour) tandis que les CPAS wallons sont près de 50% plus chers : la médiane est de 30€/jour en provinces de Liège et Hainaut mais de plus de 40€/jour dans les autres provinces (soit 1200€/mois). Dans les appartements du secteur privé, où les services sont souvent plus nombreux, la médiane va de 45 à 65€/jour, en fonction des provinces, soit entre 1400 et 2000€ par mois.

En tant qu’investissement, 50% des répondants de l’enquête d’ING doutent du fait que ce soit rentable et 27% pensent que non. Seuls 23% des répondants sont donc intéressés par la formule, mais seulement comme un investissement : la plupart n’envisage pas d’y habiter. Si 45% des propriétaires belges pensent vendre leur habitation pour leurs vieux jours, il semble donc que ce ne soit pas pour habiter une résidence-service. Tant pour les investisseurs que pour les futurs habitants, le concept, qui n’en reste pas moins une des solutions à la tendance au vieillissement, doit donc encore convaincre les principaux intéressés. Une question de temps.

III. Grille des loyers à Bruxelles : informative où on ne l’attendait pas

Bruxelles s’est dotée au mois de janvier d’un cadre pour les loyers. Purement indicatif, le système permet, pour 118 quartiers dans les 19 communes, d’avoir une idée des loyers pratiqués par type de bien (maison, studios, appartements de 1 ou plusieurs chambres). Un locataire devrait ainsi pouvoir vérifier s’il paie trop cher ou s’il est victime d’un loyer abusif, et un propriétaire devrait avoir une idée de ce qu’il peut demander. Le problème, soulevé en décembre par le Comité Economique et Social [4] qui demandait une révision de la méthodologie, est que la grille repose sur des enquêtes (2012, 2013 et 2015) qui n’offrent pas de grande variabilité entre les différents quartiers. Même si plusieurs critères différents peuvent être choisis, les résultats finaux diffèrent peu d’une commune à l’autre pour le même type de bien.

L’annexe 1 montre les loyers indicatifs pour trois types de biens représentatifs du parc immobilier bruxellois. Un tiers des biens fait en effet moins de 55m², un autre entre 55 et 84 m² et les biens de plus de 84 m² constituent le reste (Source : SPF Economie – Parc de bâtiments). On reprendra donc des superficies moyennes de 45m² (studio), 75m² (une chambre) et 95m² (deux chambres) respectivement pour les trois tiers. On considère ici que tous les biens disposent d’une salle de bain, du chauffage central, de rangements, d’un PEB F (75% des immeubles bruxellois avaient en 2015 un PEB de E au mieux) et sont sans garage ni terrasse (sauf pour ceux du tiers 3). L’hypothèse est prise d’appartements construits avant 2000 (90% du parc immobilier bruxellois a été construit avant 1981). Les résultats de la grille des loyers (quartier minimum et maximum pour chaque commune) sont comparés aux prix des 1er, 2ème et 3ème quartiles du prix des biens au 3ème trimestre 2017 par commune.

Ainsi, alors que les prix moyens des appartements vont du simple au double à Bruxelles (de 148.000 à 344.000€ en moyenne à Koekelberg et Woluwe-Saint-Pierre respectivement au 3ème trimestre 2017), les loyers indicatifs pour un appartement d’une chambre (75m², construit avant 2000 avec PEB F) varient de 680€ à 775€ quelle que soit la commune choisie. Pour un propriétaire, le rendement brut serait ainsi de 5% à Koekelberg et de 2,5% à Woluwe-Saint-Pierre dans le meilleur des cas. Pour les bâtiments plus récents (les mêmes caractéristiques, mais bâtis après 2000 avec PEB D), les variations sont encore moins élevées, les loyers médians allant de 775€ à 802€. A noter que passer d’un PEB F à un PEB E par exemple n’ajoute que 9€ au loyer, quelle que soit la commune, pas de quoi inciter les propriétaires à investir.

Malgré le nombre de critères possibles, les résultats sont donc assez peu variables, au point qu’on peut se demander s’ils sont réalistes. Comme il s’agit d’enquêtes auprès des locataires, on peut cependant supposer que beaucoup de baux ayant une longue durée et dont le loyer a donc seulement été indexé sur les 8 à 10 dernières années ont fait baisser la moyenne, surtout dans les communes où la part des personnes âgées est plus importante (près de 20% à Watermael et Woluwe-Saint-Pierre). Ces communes font d’ailleurs l’objet de relativement peu de transactions (ces deux-là représentent moins de 5% des transactions à Bruxelles). Cela expliquerait pourquoi certaines communes à la population plus jeune et avec plus de transactions ont des loyers plus représentatifs de ce qu’un nouveau locataire (entamant un bail donc) peut s’attendre à payer.

Rien d’étonnant donc à ce que constatait un quotidien suite à la parution de la grille officielle, d’un écart important entre les loyers demandés dans les nouveaux contrats et les loyers constatés sur le terrain. Finalement, si la grille donne peut-être une idée des loyers pratiqués, elle n’est sans doute pas un très bon guide pour les nouveaux locataires dans les communes où les baux enregistrés étaient très longs. La grille rate donc son objectif principal et - en l’état - il est donc heureux qu’elle n’ait rien de coercitif : on peut simplement regretter qu’elle induira sans doute en erreur bon nombre de nouveaux preneurs de bail. Par contre, si elle devait comme c’est l’intention, servir de base à une réévaluation des précomptes immobiliers bruxellois, il faut espérer que l’avis du Comité Economique et Social soit entendu et que l’outil soit affiné avant d’aller plus loin.

Enfin, la grille n’en est pas moins un bon outil pour rendre compte des rendements locatifs (hors plus-values) dans les communes bruxelloises, ce qui n’était pourtant pas son propos. En effet, si les loyers ne sont pas représentatifs des nouveaux contrats, ils donnent une idée de ce que les propriétaires qui n’ont pas changé récemment de locataire ont comme rendement locatif au vu de la valeur de leur bien en 2017 (Cf. Annexe 1). Au plus cette valeur a augmenté récemment, au plus le loyer indexé donne un rendement faible en comparaison (Cf. Graphique 7). Cela s’explique par le fait que si le rendement est élevé au moment où le bien est loué la première fois, il diminue alors que la plus-value cumulée augmente. A nouveau, ces rendements ne sont donc pas représentatifs de ce qu’un nouvel investisseur peut espérer (heureusement car ils correspondent à des rendements nets réels négatifs), et pour les bailleurs de long terme, il faut ajouter à ces rendements certes faibles la plus-value accumulée.

[1] Menée par IPSOS, l’ING International Survey est une étude trimestrielle. Le thème de l’immobilier est abordé une fois par an. L’enquête détaillée ici a été menée par Ipsos auprès d’un échantillon représentatif et pondéré de 1000 Belges entre le 2/6/17 et le 22/6/17. L’enquête a eu lieu simultanément auprès de 14.811 personnes dans 15 pays.

[2] Une résidence-service peut être décrite comme une habitation pour personnes âgées requérant une assistance spécifique. Dans ce cas, un logement adapté est mis à la disposition d'une personne âgée de manière explicite avec la possibilité pour celle-ci de jouir d'une assistance par le biais d'une offre de services et de l'organisation de soins. Les normes de reconnaissance et la réglementation en matière de résidences-service relèvent d'une compétence régionale d'où découlent les normes spécifiques

.

[3] en collaboration avec le bureau Probis : https://www.ing.be/fr/my-news/probis-serviceflat

[4] Cliquez ici.