Sept années de pain blanc, sept années de pain noir

Les finances des ménages commencent enfin à se

redresser en zone euro, sept années après le début de la crise

Les finances des ménages commencent enfin à se

redresser en zone euro, sept années après le début de la crise

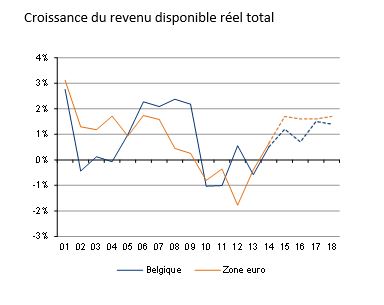

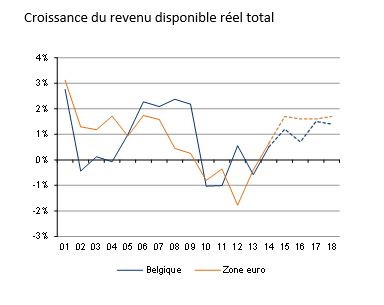

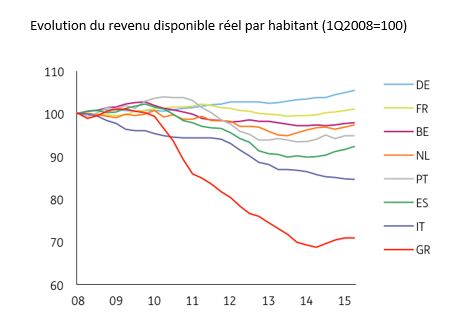

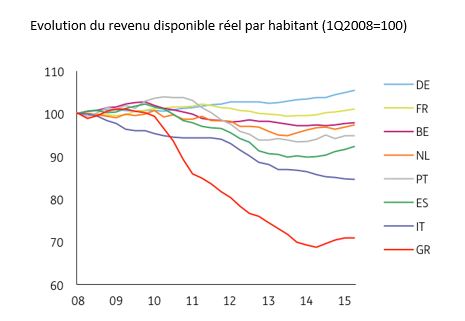

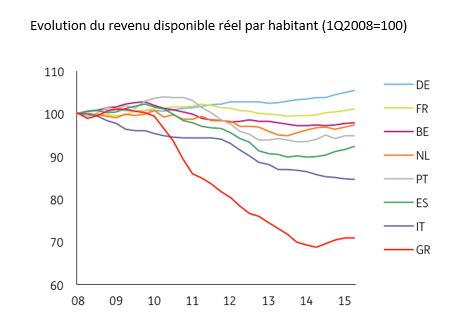

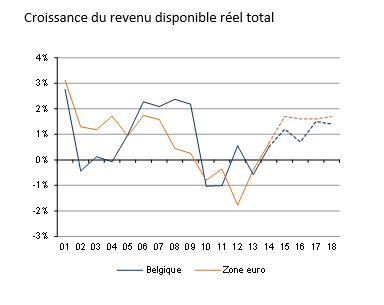

Au cours des sept dernières années, la zone euro a connu de très fortes turbulences économiques qui ont radicalement modifié les revenus, la consommation et l’épargne des ménages. Après sept années de « pain noir », le revenu disponible réel total des ménages n’est toujours pas revenu à son niveau d’avant-crise en zone euro. Après son pic de la fin 2009, le revenu disponible a été entraîné à la baisse par le « double coup de massue » asséné par la chute des revenus du travail et du capital d’une part, et par les hausses d’impôts entre 2010 et 2013 d’autre part. Bien qu’il soit reparti à la hausse depuis deux ans, le revenu disponible total des ménages était toujours, au printemps 2015, 1,7 % en dessous de son niveau le plus élevé. À cet égard, la zone euro a accusé le coup nettement plus durement que les États-Unis et le Royaume-Uni, où le revenu est respectivement 12,5% et 2,0% plus élevé que son pic d’avant crise. Pour sa part, la Belgique a fait mieux que la zone euro, mais le revenu disponible réel des ménages restait, au printemps 2015, légèrement en dessous de son pic de 2009 (-0,9%).

La crise financière a également provoqué une divergence marquée entre pays de la zone euro : les ménages des pays du cœur de la zone euro ont pu maintenir leur revenu disponible alors que ceux des grands pays périphériques ont vu leur revenu faire un plongeon dramatique. Par conséquent, l’inégalité des revenus entre pays de la zone euro s’est nettement creusée. Alors que le revenu disponible réel par habitant a augmenté de 5,4% en Allemagne et diminué de 2,2% en Belgique depuis le début de 2008, il a diminué de pas moins de 15,4% en Italie et de 29% en Grèce.

On notera par ailleurs que les sept années de « pain blanc » d’avant la crise n’ont pas été si opulentes partout. En fait, malgré l’intégration graduelle sur le plan économique et financier des pays membres de la zone euro, il n’y a pas vraiment eu de convergence du revenu disponible des ménages. En effet, aucun rattrapage significatif entre les ménages des pays importants de la périphérie et ceux du cœur de la zone euro ne peut être observé . A titre d’illustration, durant ces sept années de « pain blanc », le revenu disponible par habitant a augmenté de 3,8% en Italie et de 4,2% au Portugal, ce qui est inférieur à la hausse de 4,8% en Allemagne, alors que ce pays était pourtant marqué par une forte modération salariale. Dans le cas de la Belgique, le revenu disponible réel par habitant a augmenté de 3,1% durant les sept années précédant la crise.

Lorsque le crise financière a débuté, les gouvernements des pays de la zone euro se sont d’abord empressés de mettre en place des plans de relance afin de supporter le revenu des ménages. Dès lors, grâce à une forte hausse des transferts sociaux, la croissance du revenu disponible des ménages est restée positive en 2009 (+0,3%), et ce malgré la baisse du nombre d’employés, la baisse des revenus des indépendants et la diminution des revenus du capital. Cependant, ces politiques ont rapidement été inversées en raison du haut taux d’endettement public dans de nombreux pays, de la perte de confiance des investisseurs en emprunt publics et des règles européennes en matière de finances publiques.

Heureusement, les sept années de pain noir touchent à leur fin. Selon les prévisions, le revenu disponible dans la zone euro pourrait avoir progressé de 1,7 % en 2015, ce qui, compte tenu des circonstances, n’est pas mal. Il devrait continuer de progresser à ce rythme au cours des prochaines années : nous prévoyons une hausse de 1,6% en 2016 et 2017 et de 1,7% en 2018. Selon cette trajectoire, le revenu disponible total des ménages aurait retrouvé son niveau maximum du quatrième trimestre 2009 vers la mi-2016, et devrait le dépasser de 4,3 % à la fin 2018. Le revenu du travail continuera à y jouer un rôle important, et l’effet négatif d’une montée de l’inflation devrait être gommé par une contribution plus forte du revenu des indépendants et des dividendes.

La divergence de revenus entre les pays du cœur et ceux de la périphérie pourrait s’être arrêtée en 2015. Qui plus est, selon les projections, le revenu disponible dans les pays périphériques devrait augmenter nettement plus rapidement que celui des pays du cœur, principalement grâce à une croissance plus rapide des créations d’emploi. Mais ce phénomène est surtout présent en Espagne, alors que la croissance dans d’autres pays importants de la périphérie pourrait rester plus indécise. Le revenu dans les pays du cœur pourrait progresser à un rythme plus régulier, de l’ordre de 1,5% par an.

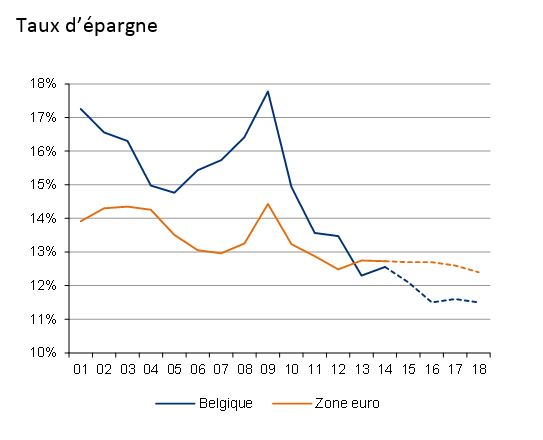

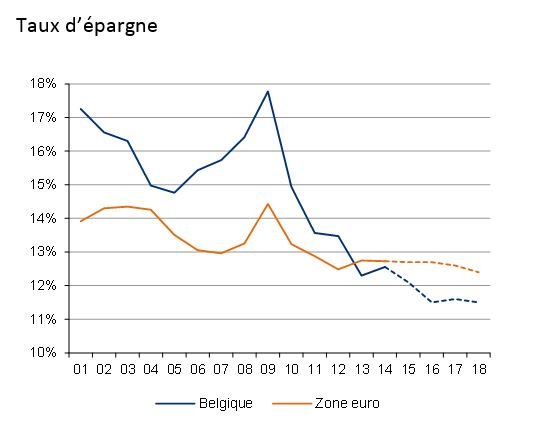

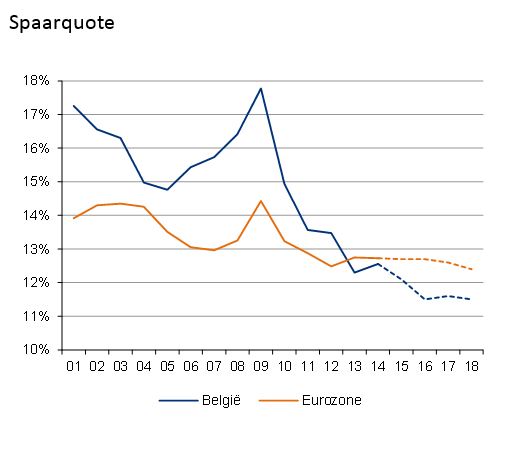

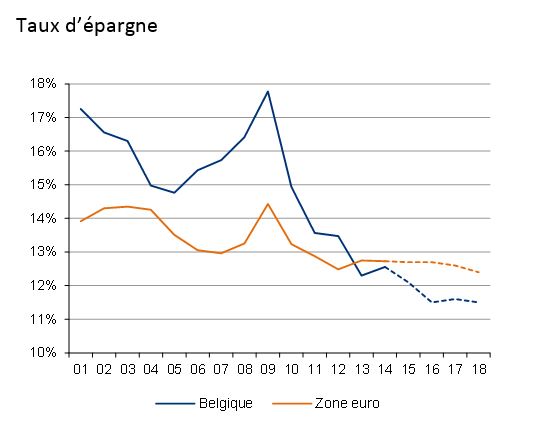

Selon les prévisions, la croissance de la consommation des ménages dans la zone euro devrait se situer au même niveau que celle du revenu disponible en 2015 et en 2016, mais elle devrait la surpasser quelque peu en 2017 (1,7% contre 1,6%) et en 2018 (1,9% contre 1,7%), dans la mesure où le processus de désendettement des ménages devrait prendre fin. Ceci entrainerait alors une légère baisse du taux d’épargne, qui correspond à la part du revenu disponible qui est épargnée, par rapport au niveau actuel. Il devrait passer de 12,7% à 12,4% en 2018.

Parmi les pays du cœur de la zone euro, la Belgique pourrait être temporairement un cas particulier. En effet, nous nous attendons à ce que le revenu disponible réel augmente moins rapidement en Belgique (de 1,2% en 2015 et de 0,7% en 2016) que dans les autres pays du cœur de la zone euro. La faiblesse de 2016 serait due à l’effet combiné de la modération salariale (en ce compris le saut d’index), de créations d’emplois qui restent mitigées et d’une inflation un peu plus élevée.

Par conséquent, si l’on y ajoute le fait que les ménages devraient maintenir un rythme de croissance de la consommation similaire à 2015 (de l’ordre de 1,4%), on devrait en toute logique en déduire que le taux d’épargne devrait baisser plus sensiblement qu’ailleurs, pour atteindre son niveau le plus bas depuis l’introduction de l’euro (11,5% en 2018, alors qu’il était encore de 17,8% en 2009).

Téléchargez l'étude ici

Pour de plus amples informations :

Anthony Baert, Economiste, +32 2 547 39 95; anthony.baert@ing.be

Service de presse ING Belgique: + 32 2 547 24 84 of pressoffice@ing.be