RÉSULTATS SEMESTRIELS 2018 D’ING BELUX

Au cours du premier semestre de 2018, ING a réalisé d’excellentes performances commerciales, avec des volumes de crédits et de dépôts dépassant chacun le seuil des 100 milliards d’euros pour la première fois de son histoire.

La pression sur les marges d’intérêts a cependant continué à influencer négativement le résultat avant impôts.

Dans le même temps, ING en Belgique a mis en œuvre bon nombre des mesures annoncées dans le cadre de sa transformation vers son nouveau modèle d'affaires.

Maintenant que son modèle organisationnel a été mis en œuvre, ING est prête pour l’avenir et se concentre sur l’évolution de son modèle. Les prochaines étapes importantes consisteront à rationaliser la gamme de produits et à harmoniser les plateformes informatiques en Belgique et aux Pays-Bas.

Résultats financiers

-

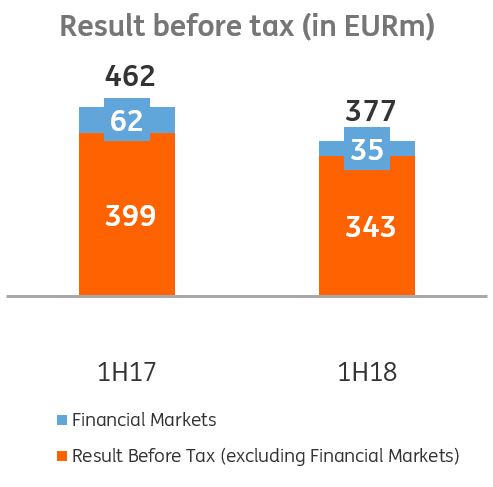

377 millions d’euros de résultat sous-jacent avant impôts

-

Aussi bien les ouvertures de crédit que les dépôts ont dépassé le seuil des 100 milliards d’euros au cours de 2018

-

Les ouvertures de crédit[1] s’établissent à 101,7 milliards d’euros, soit une progression de 7,4 % ou 7,0 milliards d’euros par rapport au premier semestre de 2017

-

Les dépôts se chiffrent à 102,0 milliards d’euros, soit une hausse de 4,1 % ou 4,0 milliards d’euros par rapport au premier semestre de 2017

-

Pression constante sur les marges des comptes d’épargne et à vue, en raison de la faiblesse des taux d’intérêt et du ralentissement de la demande de produits d’investissement retail

-

Le bilan reste sain, avec des ratios de liquidité et de capital solides

Performances commerciales

-

Hausse nette de 56.000 du nombre de ING Lion Accounts, soit +8 %

-

Hausse nette de 414.000 du nombre de clients actifs, soit +16,7 %

-

Hausse nette de 110.000 du nombre de clients primaires, soit +8,8 %

-

Hausse nette de 92.000 du nombre de nouveaux utilisateurs mobiles actifs, soit +12 %

Nouveau modèle d'affaires

-

Intégration réussie de Record Bank

-

Déploiement de la nouvelle organisation retail

-

Lancement des Customer Loyalty Teams

Résultats financiers

Hors Financial Markets[2], le résultat avant impôts affiche un recul de 14 % à 343 millions d’euros par rapport au premier semestre de 2017. Cette baisse est principalement attribuable à la pression continue résultant de la faiblesse des taux d’intérêt, du ralentissement de la demande de produits d’investissements retail et de l’augmentation des investissements pour la mise en œuvre de notre nouveau modèle d’affaires. Ces effets n’ont pu être que partiellement compensés par une diminution du nombre d’employés internes et l’impact positif de la provision juridique moins importante au Luxembourg.

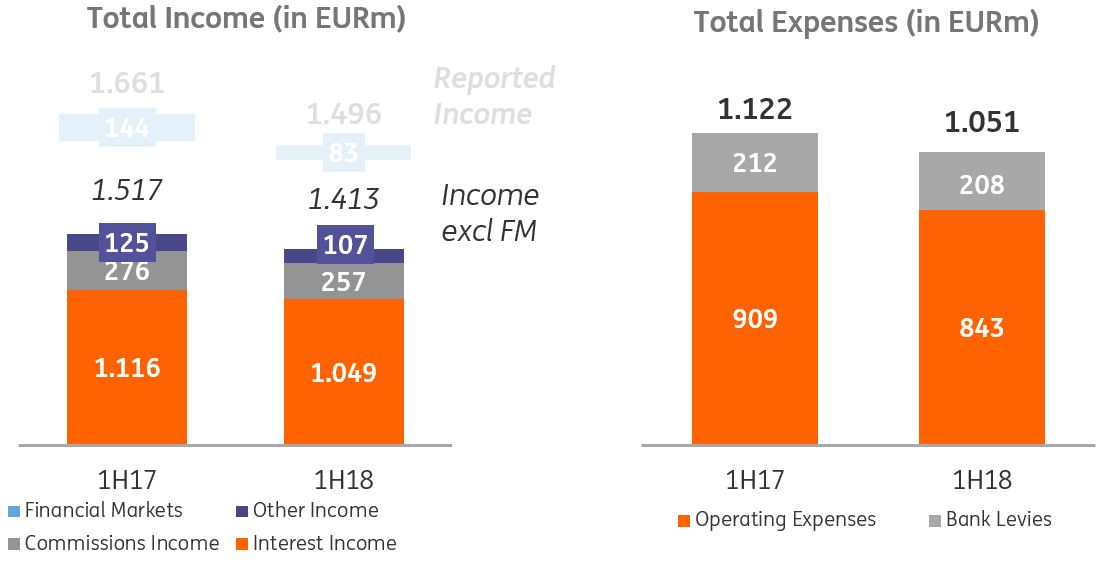

Par rapport au premier semestre de 2017, les revenus hors Financial Markets ont diminué de 104 millions d’euros (-6,9 %), passant de 1.517 millions d’euros à 1.413 millions d’euros, sous l’effet de marges plus faibles sur les comptes d’épargne et à vue en raison du contexte prolongé de taux bas, du ralentissement de la demande de produits d'investissement retail de la part de nos clients et de l’impact de l’implémentation de la norme IFRS 9. Par ailleurs, l'impact de la hausse des volumes de crédits a été contrebalancé par la pression sur les marges commerciales.

Les charges opérationnelles sont en repli de 66 millions d’euros (-7 %) comparativement au premier semestre 2017, essentiellement en raison de la baisse du nombre d’employés internes et des effets positifs d'une provision juridique moins importante au Luxembourg, bien que ce recul ait été contrebalancé partiellement par des investissements supplémentaires pour la mise en œuvre du nouveau modèle d’affaires.

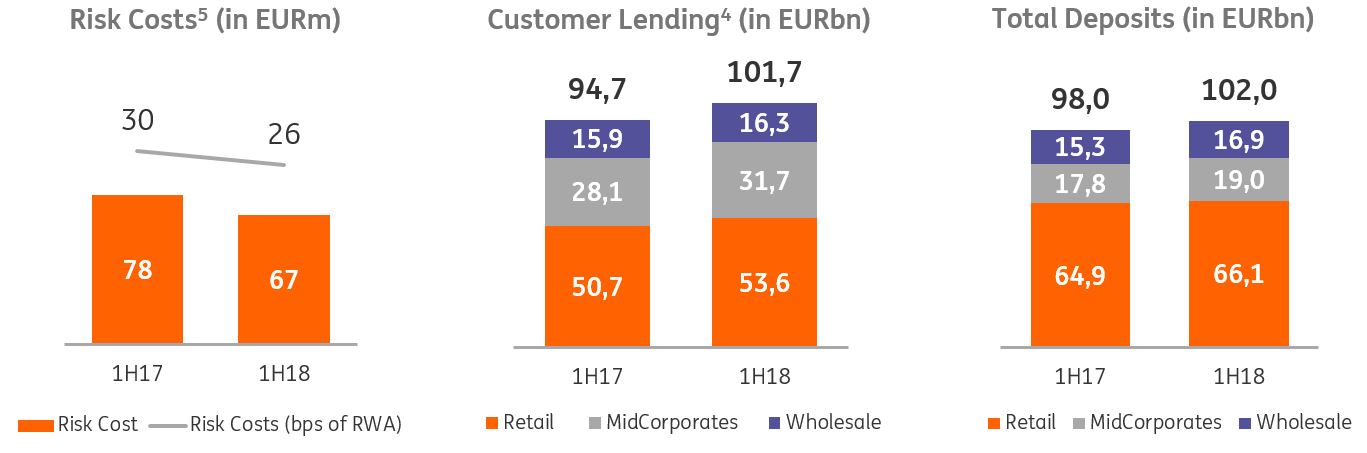

Aussi bien les ouvertures de crédit que les dépôts ont dépassé le seuil des 100 milliards d’euros au cours de 2018. Le portefeuille de crédits[3] a enregistré une croissance de 7,0 milliards d’euros (+7,4 %) le portant à 101,7 milliards d’euros, grâce au renforcement de notre orientation client dans tous les segments. La croissance des crédits a été financée par une augmentation des dépôts de 4,0 milliards d’euros ou 4,1 %, qui sont passés de 98,0 milliards d’euros en 2017 à 102,0 milliards d’euros aujourd'hui, préservant ainsi l'équilibre du modèle et la solidité de la position de liquidité d'ING.

L’environnement économique favorable a porté les coûts du risque[4] à 67 millions d’euros au premier semestre de 2018, ce qui est dans les limites de notre appétit pour le risque et en phase avec le niveau observé en 2017.

Performances commerciales

En 2017, ING a jeté les bases de la transformation vers le nouveau modèle d'affaires. Ensuite, l’année 2018 a constitué un nouveau départ pour la banque. Au premier semestre de 2018, les initiatives annoncées en vue de préparer ING au monde de demain ont été déployées. Dans ce contexte, ING a bien servi ses clients, comme le démontrent les excellents résultats commerciaux réalisés.

-

Le succès de l‘ING Lion Account, compte gratuit, se poursuit, avec environ 56.000 (+8 %) nouveaux comptes ouverts cette année, partiellement grâce à l’excellente campagne d’acquisition ‘Red’ (la mascotte des Diables Rouges).

-

Le nombre total de clients actifs a augmenté de presque 414.000 à environ 2.897.321 (+16,7 %) en majeure partie à la suite de l’arrivée des clients de Record Bank et au succès de la campagne d’acquisition, dont ‘Red’ était l’un des éléments clés.

-

On note également une hausse d’un peu plus de 110.000 (+8,8 %) à environ 1.359.000 du nombre de clients primaires - des clients qui disposent d'un compte à vue auprès d’ING enregistrant des flux entrants réguliers (par ex. salaire) et au moins un produit supplémentaire - majoritairement grâce à l’afflux des clients de Record Bank.

-

L'adoption numérique, un pilier essentiel dans la réussite de notre stratégie, continue à s'accélérer. Au premier semestre de 2018, ING a affiché une progression nette d’un peu plus de 92.000 (+12 %) du nombre de nouveaux utilisateurs mobiles actifs.

Intelligent, simple et personnel

ING entend créer une expérience bancaire qui fait réellement la différence pour ses clients. En se basant sur cette philosophie, elle a systématiquement amélioré son service à la clientèle au cours de la première moitié de l’année.

-

En tant que pionnière, ING a été la première grande banque en Belgique à fournir le traitement le jour même pour tous les paiements.

-

L'amélioration continue des canaux numériques a été à l’origine d’avancées notables dans l’app ING Smart Banking. Désormais, les clients particuliers peuvent :

-

remplacer une carte de crédit illisible ou endommagée

-

modifier les limites d'une carte de débit

-

gérer leurs placements

-

acheter et vendre des titres ou fonds

-

visualiser et annuler des ordres en cours

-

-

ING facilite également fortement la vie de ses clients professionnels en digitalisant des services complexes. Par exemple, il existe aujourd'hui 28 services relatifs à des conventions de crédit disponibles en ligne, comme changer une limite de crédit, la durée d'un contrat ou le numéro de compte lié à un prêt.

-

Le Funding Compass est une plateforme destinée à guider les clients et prospects professionnels dans leur choix d'un financement. Elle propose jusqu'à 40 solutions de financement sur la base de 8 questions simples. Les alternatives présentées comportent non seulement les prêts bancaires traditionnels, mais aussi des solutions de financement participatif, d’equity ou encore de financement public. L’objectif est de faire de cette plateforme la référence par excellence pour les clients professionnels à la recherche d'un financement.

S’il est évident que l’innovation peut venir du cœur d’une organisation, ING croit également en la collaboration ouverte et le soutien de start-up ambitieuses. Pour la troisième année consécutive, ING a hébergé l'ING Fintech Village, un accélérateur de start-up dans le domaine des technologies financières. Des validations de faisabilité sont testées et les solutions qui contribuent fortement à la création d'une expérience client qui fait la différence sont intégrées à nos services. Dans ce cadre, le taux de conversion en contrats est de 50 %, un chiffre impressionnant. Deux des innovations lancées récemment par ING avec ses FinTechs sont les suivantes :

- Contract.fit aide les clients à comparer et choisir les fournisseurs de gaz et d'électricité et éventuellement à en changer.

Les produits d'assurance peuvent être complexes et le manque de transparence pousse souvent les clients à appuyer leurs décisions uniquement sur les prix, alors que les couvertures et services ne sont pas nécessairement les mêmes. Minalea est un assistant commercial intelligent qui aide les employés en agence à comparer les produits d'assurance et à guider nos clients dans la sélection des produits d'assurance qui leur conviennent le mieux.

Des accords commerciaux remarquables

ING Lease a signé un accord historique avec Kristal Solar Park pour un montant dépassant les 62 millions d’euros. Kristal Solar Park est une joint venture entre LRM (Limburgse Reconversie Maatschappij) et la ville de Lommel. Son objectif est de construire un parc solaire de 100 mégawatts, le plus grand du Benelux (d'une superficie d'au moins 220 terrains de football remplis de panneaux solaires). En outre, un autre contrat conclu avec LRM concerne un projet de batterie durable dans le cadre duquel les batteries Tesla seront utilisées comme réserves primaires d’énergie pour compenser les écarts entre la production et la consommation. L’importance des solutions basées sur des batteries va augmenter du fait que les productions solaire et éolienne sont moins prévisibles que les formes traditionnelles de production d’énergie.

ING a soutenu bpost dans la préparation de son premier recours au marché obligataire en vue de refinancer partiellement les crédits de pont utilisés pour acquérir Radial. Cette première opération de 650 millions d’euros constituait un grand pas pour bpost, après son introduction en bourse il y a quelques années.

Sur le marché des obligations vertes, ING a assisté avec succès le Royaume de Belgique dans l’émission de ses premières obligations linéaires vertes (OLO) pour 4,5 milliards d’euros, en tant que joint bookrunner, soulignant ainsi son engagement dans le développement d'une finance ‘verte’. Les produits des obligations vertes seront essentiellement alloués au secteur des transports propres (85 %) et serviront principalement à (re)financer des dépenses d'investissement (66 %).

Nouveau modèle d'affaires

ING en Belgique et aux Pays-Bas vont unir leurs forces respectives pour apporter une expérience à la fois encore meilleure et plus cohérente à leurs 11 millions de clients. L’objectif est d'aboutir à une expérience client universelle, qui soit la meilleure de sa catégorie, grâce à une plateforme bancaire intégrée, un modèle d'affaires harmonisé et un modèle opérationnel partagé.

Une disponibilité accrue

En mars 2018, la nouvelle organisation Retail a été lancée et progressivement mise sur pied. Cette nouvelle approche permet de rendre les conseils personnalisés plus accessibles. Lorsque les clients se rendent dans une agence ING, leur première personne de contact est désormais le Customer Coach. S’ils viennent pour des services bancaires simples, celui-ci les aide à trouver leur chemin via les canaux numériques ou avec l’aide des Customer Loyalty Teams (CLT). S’ils recherchent des conseils, le Customer Coach les oriente vers le banquier adéquat. À l’heure actuelle, 3.200 banquiers sont disponibles pour les clients dans 665 agences. Les conseillers dans les agences sont disponibles de 8 heures à 20 heures en semaine et de 8 heures à 13 heures les samedis.

Grâce au nouveau modèle Client Services, les clients ne doivent plus se rendre en agence pour les services bancaires simples. Ils peuvent parler à une personne de contact dans les Customer Loyalty Teams par téléphone, e-mail ou grâce au chat de 8 heures à 22 heures en semaine et de 9 heures à 17 heures le samedi. Pour l’instant, 600 collaborateurs CLT aident nos clients à gérer leurs affaires bancaires simples à distance de A à Z.

Cela entraîne aussi des changements pour les employés qui ont, par exemple, plus de possibilités pour travailler de manière flexible. Les horaires et la disponibilité des conseillers ne sont plus liés aux heures d’ouverture de l’agence. La disponibilité pour le client est ce qui compte par-dessus tout. Dans cette optique, les conseillers décident en équipe où et quand ils travaillent (contacts avec les clients en dehors de la banque ou travail depuis le domicile).

Intégration réussie de Record Bank

Une partie de notre modèle d’affaires harmonisé consistait à l'intégration des activités bancaires de Record Bank. En 2017, le travail a principalement été réalisé en coulisses en vue de préparer l’intégration. Ensuite, l’opération a été lancée et finalisée au premier semestre de 2018.

Sur une période de deux mois, ING a été en mesure de migrer avec succès 600.000 clients Record Bank. Cette prouesse technique a été possible grâce à l’implication des employés d’ING dont 800 ont œuvré à la migration et 250 pendant chaque week-end consacré à la migration.

En plus du défi technique, cette opération comportait également une impressionnante campagne d’accueil des clients de Record Bank au sein des agences ING. Près de 300.000 appels téléphoniques ont été passés pour accueillir les clients. Tous les clients ont aussi été invités à un événement de bienvenue en agence. Environ 340 de ces événements se sont tenus dans tout le pays. Par ailleurs, des entretiens individuels ont eu lieu pour apprendre à connaître personnellement les clients et identifier leurs besoins.

Par le biais de cette initiative, ING vise à constituer pour ses clients un réseau plus solide, prêt pour demain, avec une meilleure répartition géographique des agences. Dans le même temps, cela permet d’offrir aux anciens clients Record Bank la possibilité de se familiariser avec les fonctionnalités numériques et l’expertise spécifique à chaque segment propres à ING.

|

Quelques chiffres :

|

Mise à jour concernant le personnel

En 2018, environ 2.800 employés au sein de l’organisation ont commencé dans une nouvelle fonction pour s’adapter au modèle d'affaires susmentionné. Pour les employés qui n’ont pas été retenus après la procédure de redéploiement à la fin de 2017, ING a développé le Job Accelerator - en collaboration avec les syndicats - toute une série de mesures d'accompagnement spécifiques (salons de l’emploi, ateliers et plans de départ personnalisés), avec une approche respectueuse afin de trouver un nouvel emploi ou sein d’ING ou en dehors. Après les 6 premiers mois de 2018, quasi 60 % des employés ayant suivi le programme disposaient d'une perspective claire pour un nouvel emploi dont 11 % au sein d’ING.

De plus, des mesures de départ organisées par le biais d'une Convention Collective de Travail (CCT) ont été mises en place pour accompagner ceux qui quittent l’entreprise.

-

332 employés ont quitté la banque dans le cadre de la mesure de départ anticipé (55+) au premier semestre de 2018 (430 depuis octobre 2016) et 509 ont demandé à bénéficier de cette possibilité, mais n’ont pas encore quitté l’organisation.

-

11 employés ont quitté la banque pour lancer leur propre activité avec le soutien d’ING au premier semestre de 2018 (54 depuis octobre 2016) et 8 ont demandé à bénéficier de cette possibilité, mais n’ont pas encore quitté l’organisation.

-

94 ont opté pour un départ volontaire ou reconnu au premier semestre de 2018 (410 depuis octobre 2016) et 9 ont demandé à bénéficier de cette possibilité, mais n’ont pas encore quitté l’organisation.

ING a été en mesure de limiter le nombre de licenciements à 130 au premier semestre de 2018 (213 depuis octobre 2016).

Le nombre total d’employés ayant quitté l’organisation dans le cadre des mesures de la CCT depuis octobre 2016 se chiffre à 1.107. Le nombre de nouveaux employés embauchés est de 529 (797 depuis octobre 2016).

Conclusion

Le premier semestre de 2018 a été une période très active et les employés ont fait preuve de courage, de résilience et de concentration. Pas moins de 2.800 personnes ont vu le contenu de leur fonction changer, tout en continuant à réaliser d’excellents résultats commerciaux.

Désormais, le modèle organisationnel d’ING est en place. La banque se concentre sur l'évolution de son modèle d'affaires et avec cette nouvelle configuration, elle peut envisager l’avenir avec confiance.

[1] Hors crédits au gouvernement flamand, en raison de la volatilité.

[2] En 2017 et 2018, la majorité des activités de trading de Financial Markets ont été déplacées à Londres, conformément à la stratégie du groupe visant à consolider les activités de trading européennes à Londres. Ce transfert exerce un impact structurel sur les résultats d’ING Belgique.

[3] Hors crédits au gouvernement flamand, en raison de la volatilité

[4] Points de base des actifs pondérés en fonction des risques