RÉSULTATS SEMESTRIELS 2017 D’ING BELUX

Hors impacts ponctuels positifs de 2016, le bénéfice avant impôts a progressé de 442 millions à 462 millions d’euros au cours du premier semestre 2017, dégageant une croissance de 4 % en glissement annuel, grâce à des revenus plus élevés et à des coûts du risque plus faibles.

COMMUNIQUE DE PRESSE

Bruxelles, 03 août 2017

POINTS MARQUANTS

ING BELUX a enregistré au cours du premier semestre 2017, de solides résultats commerciaux

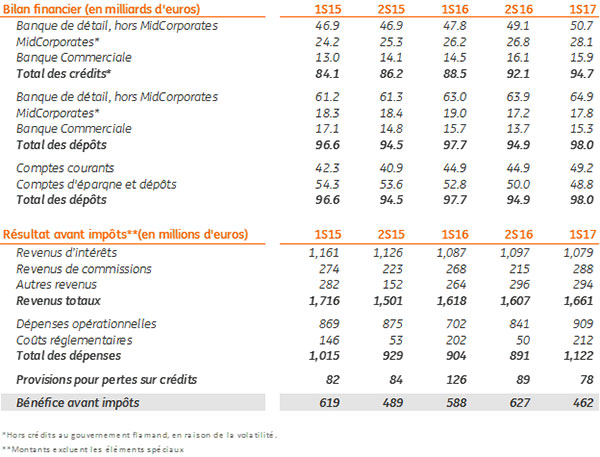

- 462 millions d’euros de bénéfice sous-jacent avant impôts, soit une hausse de 4 % en glissement annuel (hors impacts ponctuels positifs au premier semestre 2016)2

- Portefeuille de crédits global de 94,7 milliards d’euros, soit une hausse en glissement annuel de 7,0 % ou 6,2 milliards d’euros

- Dépôts relativement stables en glissement annuel de 98 milliards d’euros3

- Ratios de solvabilité et de liquidité solides

- S&P Global Ratings a relevé la notation de contrepartie à long terme pour ING Belgique à "A+"4

CHIFFRES FINANCIERS CLES

Hors impacts ponctuels positifs de 2016², le bénéfice avant impôts a progressé de 442 millions à 462 millions d’euros au cours du premier semestre 2017, dégageant une croissance de 4 % en glissement annuel, grâce à des revenus plus élevés et à des coûts du risque plus faibles.

Comparativement au premier semestre 2016 (1.588 millions d’euros), les revenus totaux du premier semestre 2017 présentent une hausse de 4,6 % à 1.661 millions d’euros (hors impacts ponctuels positifs de 2016²)

La croissance des revenus de commissions (+7,6 %) et des autres revenus (+26 %) a été partiellement neutralisée par la baisse persistante des revenus nets d’intérêts (-0,7 %) dans un environnement de taux bas.

- La forte croissance des revenus de commissions a été soutenue par une plus forte demande des clients pour les produits d’investissement vu l’environnement de taux bas

- Les autres revenus ont quant à eux pu profiter de la solide performance des marchés financiers

- Revenus nets d’intérêts décroissants, impactés par les taux d’intérêts bas, malgré la forte augmentation des revenus du portefeuille de crédits au premier semestre 2017.

ING BELUX a soutenu ses clients dans la réalisation de leurs projets en augmentant son portefeuille de crédits global en glissement annuel de 6,2 milliards d’euros (+7 %), de 88,5 milliards d’euros à 94,7 milliards d’euros³.

La croissance a été bien équilibrée à travers l’ensemble des segments et les coûts du risque (78 millions d’euros) sont restés dans les limites de notre objectif d’appétit de risque.

En excluant les impacts ponctuels positifs de 2016², les dépenses ont augmenté de 10% , de 1.020 millions d’euros à 1.122 millions d’euros en glissement annuel. Ces dépenses sont liées à la préparation de notre transformation stratégique5 (telle que nous l’avions annoncée au cours du quatrième trimestre 2016) et à une provision juridique exceptionnelle pour des activités arrêtées au Luxembourg autour de 2000.

Nous remarquons également que les taxes bancaires ont augmenté de 5 % au cours de ce semestre.

Au cours du premier semestre 2017, les dépôts sont restés relativement stables à 98 milliards d’euros en glissement annuel. En ligne avec le reste du marché, nous observons toujours un déplacement de l’épargne et des dépôts vers les comptes à vue, en raison des taux historiquement faibles des produits d’épargne et de dépôt.

ING Belgique S.A, conserve son niveau élevé de solvabilité et de liquidité : ratio Common Equity Tier 1 de 14,5 % (Bâle III, fully phased-in, en base consolidé) ainsi qu’un ratio de liquidité (Liquidity Coverage Ratio) de 125 % (Delegated Act, en base solo).

Le 26 juillet 2017, Standard and Poors Global Ratings a relevé la notation de contrepartie à long terme d’ING Belgique S.A. de "A" à "A+", basée sur la performance robuste d’ING et le renforcement du buffer d’instrument "bail-in-able". La perspective quant à cette note à long terme est stable. .

NOTRE STRATÉGIE

Le 3 octobre 2016, nous annoncions notre plan de transformation 2017-2021. Le premier semestre 2017 a donc été marqué par des travaux préparatoires destinés à permettre la mise en œuvre prochaine de ce plan ambitieux. Le point le plus important est que nous sommes parvenus à la signature d’un accord équilibré avec les partenaires sociaux portant sur de nouvelles conventions collectives de travail. Celles-ci esquissent le cadre d’exécution de la transformation.

À l’heure actuelle, nous préparons la procédure de redéploiement, qui doit mener l’organisation actuelle vers un nouveau mode de travail (Agile) dès 2018. L’accent sera mis sur l’application respectueuse d’un accompagnement ambitieux « job to job », au sein ou en dehors d’ING, pour tous les employés actuels. Cette procédure de redéploiement s’étendra sur les quatre années à venir, l’objectif principal étant de réduire le plus possible le nombre de licenciements.

Nous travaillons sans relâche à la promesse que nous avons faite à nos clients de leur offrir une expérience différenciante à la fois extrêmement personnelle et extrêmement simple. .

EXPÉRIENCE CLIENT EXTRÊMEMENT PERSONNELLE ET EXTRÊMENT SIMPLE

Nous souhaitons créer une expérience bancaire qui fait la différence pour nos clients. La meilleure façon d’y parvenir, selon nous, est d’adopter une approche omnicanal. Nous désirons offrir des services intelligents et simples d’utilisation, et le numérique s’impose à cet égard comme la meilleure stratégie. Nous nous attachons de surcroît à maintenir et à améliorer nos relations étroites avec nos clients grâce à un nouveau concept de réseau d’agences : les ING Client Houses. Enfin, nous avons prévu la mise en place de Customer Loyalty Teams chargés d’offrir des services à distance simples à nos clients et ainsi couvrir tous leurs besoins.

Au cours du premier semestre 2017, nous n’avons eu de cesse de travailler à la simplification de nos services pour nos clients. Nous avons à cet égard entrepris plusieurs initiatives, qui ont été couronnées de succès.

Dans le domaine des paiements, nous avons achevé le déploiement d’ING Invoice Solutions6. Il s’agit d’une plateforme numérique qui permet aux PME de créer et d’émettre des devis et des factures très rapidement, de gérer les flux de paiement et de transmettre tous les documents nécessaires à leur comptable.

Grâce à ING ePay7, nous sommes à présent en mesure d’offrir la possibilité aux petites entreprises de stimuler très aisément leurs activités commerciales en ligne en ajoutant une page de paiement sur leur site Internet, entièrement avec l’aide d’ING. Plusieurs moyens de paiement sont disponibles (Bancontact, Maestro, Visa, Mastercard, etc.) de même que des conseils personnels et un support technique.

Nous avons par ailleurs organisé des « ateliers numériques », destinés essentiellement à nos clients moins familiers avec les nouvelles technologies à travers tout le pays. Nous avons simplifié le processus d’activation de notre application mobile et investi dans de nouveaux outils.

Tous ces efforts ont donné lieu à des résultats impressionnants. Rien qu’au cours du premier semestre 2017, nous sommes parvenus à augmenter le nombre de nouveaux utilisateurs de la banque mobile à approximativement 100.000, portant leur nombre à environ 660.000. Une hausse de 18 % en 6 mois.

S’il est évident que l’innovation peut provenir du cœur d’une entreprise, nous croyons fortement dans les collaborations ouvertes. Voilà pourquoi nous nous efforçons de soutenir les start-ups qui nourrissent de belles ambitions. Pour la seconde année consécutive, nous avons hébergé le ING Fintech Village, un accélérateur de start-ups dans le domaine des technologies financières. Cette année, nous sommes parvenus à traiter un éventail plus large de solutions dans divers domaines : les investissements, le daily banking, les assurances, la cybersécurité, la gestion des interactions avec les clients. Nous avons testé les proofs of concept et certains seront d’une grande aide pour créer l’expérience bancaire qui fait la différence. Ils seront dès lors intégrés dans nos services.

Outre le développement de services simples d’utilisation, nous avons prévu d’ouvrir les premières ING Client Houses au cours du second semestre de cette année. Quant aux Customer Loyalty Teams, elles verront le jour plus tard, en 2018. Ceci nous permettra d’améliorer encore l’expérience différenciante, extrêmement personnelle et extrêmement simple pour nos clients.

Cliquez ici pour consulter l'infographie

Service presse ING Belgique:

Tiziana Rizzo: M: 0032 476 966 830, tiziana.rizzo@ing.be

1 ING Belux comprend les entités ING actives dans les secteurs de la banque et du leasing en Belgique et au Luxembourg, à l’exclusion des succursales étrangères.

2 Le résultat de 588 millions EUR réalisé au premier semestre 2016 avait été supporté par 145 millions EUR d’impacts ponctuels positifs soit : 115 millions EUR d’économies de coûts et 30 millions d’euros de gains sur la vente de parts de Visa.

3 Hors crédits au gouvernement flamand, en raison de la volatilité.

4 www.standardandspoors.com/ratingsdirect

5 Le projet est susceptible d’être soumis à approbation réglementaire.

6 https://www.ing.be/fr/business/my-business/invoice-solutions

https://www.ing.be/fr/business/my-business/invoice-solutions

7 https://www.ing.be/nl/business/daily-banking/incomingpayments/epay

https://www.ing.be/fr/business/daily-banking/incomingpayments/epay