Résultats annuels 2017 d'ING Belux

En 2017, ING Belux [1] enregistre une performance commerciale soutenue tout en poursuivant son plan de transformation vers un nouveau business model et en affichant de solides ratios.

Points marquants

Résultats financiers

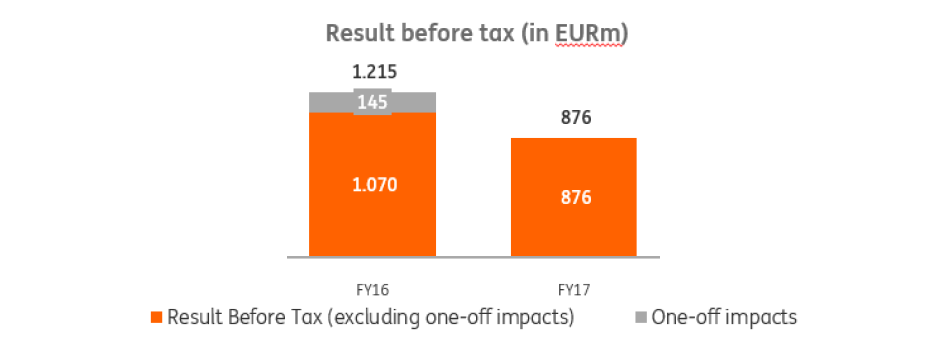

- 876 millions d'euros de bénéfice sous-jacent avant impôts.

- RoE de 8,2 % impacté par des éléments ponctuels; RoE normalisé [2] de 10,6 %.

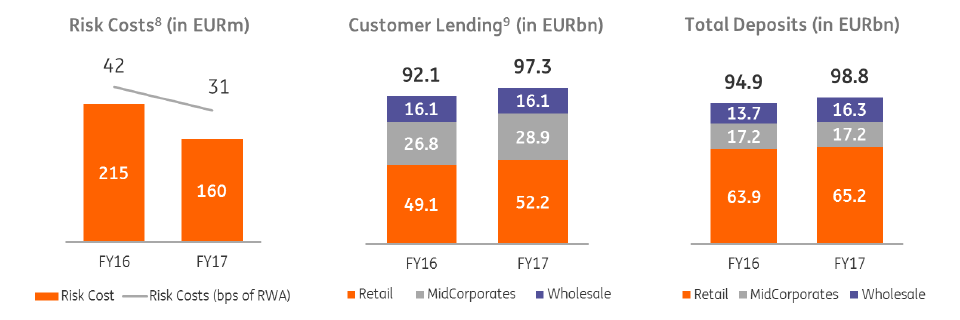

- Portefeuille de crédits global de 97,3 milliards d’euros [3]. Hausse en glissement annuel de 5,6 %, soit 5,2 milliards d’euros.

- Dépôts de 98,8 milliards d'euros. Hausse en glissement annuel de 4,1 %, soit 3,9 milliards d’euros.

- Pression continue sur les marges des comptes d’épargne et des comptes courants suite à un environnement de taux bas.

- Le bilan reste fort, avec des ratios de liquidité et de capital solides.

Performance commerciale

- Plus de 100.000 nouveaux comptes ING Lion Account.

- Hausse nette de 32.000 clients actifs.

- Hausse nette de 22.000 clients primaires.

- Croissance nette de 225.000 nouveaux utilisateurs mobiles actifs.

Nouveau business model

- Procédure de redéploiement pour 5.000 employés dans une approche "job-to-job" respectueuse.

- 2.200 employés ont été formés et travaillent selon la méthode "One Agile Way of Working" depuis janvier 2018.

- ING Client house – lancement du nouveau concept d'agences à Wavre et Bruxelles

Résultats financiers

Hors impacts [4] ponctuels en 2016, le résultat avant impôts a diminué de 18 % en glissement annuel et s'élève à 876 millions d'euros. Ceci est principalement dû à l'augmentation des investissements en vue de la mise en oeuvre du nouveau business model, à la pression continue résultant de la faiblesse des taux d'intérêt et à une provision juridique pour des activités arrêtées au Luxembourg autour de 2000.

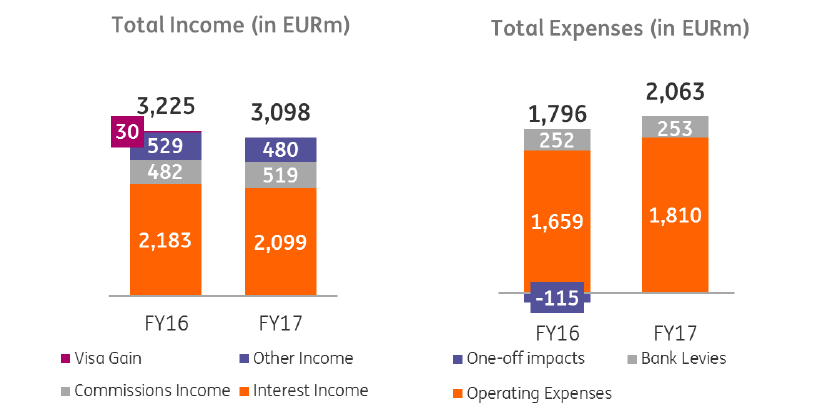

Comparé à une année 2016 historiquement élevée, le revenu total [5] a baissé de 97 millions d'euros (-3,0 %), passant ainsi de 3.195 millions à 3.098 millions d’euros, en raison des marges plus faibles découlant d'un environnement prolongé de taux bas, partiellement neutralisé par la croissance continue des crédits et la progression de la demande pour les produits d'investissements retail chez les clients d'ING.

Les charges opérationnelles ont augmenté de 151 millions d'euros (+9,1 %) par rapport à 2016, principalement en raison des investissements supplémentaires pour la mise en oeuvre du nouveau business model (une partie des 450 millions d'euros d'investissement en Belgique et aux Pays-Bas annoncés au quatrième trimestre 2016) et d'une provision juridique liée à des activités arrêtées au Luxembourg autour de 2000. Cette augmentation a été partiellement compensée par la diminution du nombre d'employés internes [6] (de 10.190 en 2016 à 9.655 en 2017).

L'objectif d'ING est d’aider les personnes à conserver une longueur d'avance dans leur vie et les affaires et nous avons été capables de tenir cette promesse en augmentant de 5,2 milliards d'euros le portefeuille de crédits7 (+5,6 %), qui s'élève désormais à 97,3 milliards. La croissance a principalement été soutenue par les segments MidCorporates et Retail, ce qui confirme notre orientation client et notre position de leader sur ces segments.

L'amélioration de l’environnement économique a porté les coûts du risque à 160 millions d'euros en 2017, ce qui était largement dans les limites de notre appétit pour le risque et inférieur de 55 millions d'euros par rapport à 2016.

La croissance des crédits a été financée par 3,9 milliards d'euros ou 4,1 % d’augmentation des dépôts, qui sont passés de 94,9 milliards en 2016 à 98,8 milliards en 2017, préservant ainsi l'équilibre du modèle et la position de liquidité forte d'ING.

Performance commerciale

Les résultats financiers confirment la nécessité du futur modèle d'ING. Grâce à ce modèle, la banque sera capable de contrer la diminution de son revenu d'intérêt en réduisant les charges opérationnelles, et de créer une expérience client différenciante qui aboutira à une base de revenus solide dans tous les segments.

En 2017, ING en Belgique (ci-après ING) a réussi à poser les bases de ce modèle de pair avec d'excellents résultats commerciaux :

- Le succès persistant de la formule ING Lion Account gratuite, avec plus de 103.000 nouveaux comptes ouverts pour atteindre un total de près de 690.000 (+ 14,96 % en glissement annuel).

- Le nombre total de clients actifs a augmenté de 32.000 unités, pour atteindre 2.483.000 clients actifs (+ 1,30 % en glissement annuel).

- Le nombre de clients primaires – des clients qui disposent d'un compte courant ING enregistrant des flux entrants réguliers (par ex. salaire) et au moins un produit supplémentaire – a augmenté de près de 22.000 unités en 2017, pour atteindre un total d'un peu moins de 1.250.000 (+ 1,77 % en glissement annuel).

- L'adoption numérique, un pilier essentiel du succès de notre stratégie, s'accélère de façon exponentielle. En 2017, on a enregistré une croissance nette de 225.000 nouveaux utilisateurs mobiles actifs, portant leur nombre total à 786.000 (+ 40,10 % en glissement annuel).

ING a également conclu quelques contrats remarquables avec certains clients Midcorp et Corporate :

- ING a été approchée par Mediahuis dans sa recherche de conseils concernant la radiation de la cote envisagée de Telegraaf Media Group (TMG). Au fur et à mesure de l’avancement du deal, ING est devenue la conseillère de confiance pour le processus d'acquisition de TMG et son financement combiné au refinancement de Mediahuis ainsi que le processus de désinvestissement de Keesing, un des actifs de TMG. Tous les aspects de la transaction clôturés avec succès, permettant à Mediahuis de renforcer sa position de leadership sur le marché des médias néerlandophones.

- En juin 2017, la Sonaca SA a acquis son concurrent LMI Aerospace. ING a pris le lead dans la souscription, la structuration et la syndication du financement de l’acquisition. De plus, ING a été nommé coordinateur de toutes les transactions de couverture liées à ce package financier. Ce deal est vraiment une étape importante sur le chemin de la croissance de Sonaca et offre ainsi à une entreprise européenne une place d'acteur international sur le marché des pièces d'aérostructure, en cours de consolidation.

- ING a coordonné pour bpost la première syndication belge de crédit durable. Les conditions de ce crédit sont déterminées en partie par les performances de l'emprunteur en vue d'améliorer sa durabilité/son score environnemental, social et de gouvernance d'entreprise (ESG). Bpost emploiera le crédit de 300 millions d'euros, obtenu au titre de refinancement d'une convention de crédit souscrit en 2011, pour les besoins généraux de l'entreprise.

Des services numériques intelligents et personnels

Pour concrétiser l'expérience client différenciante, ING a mis en place des services extrêmement simples et extrêmement personnels en investissant dans des services numériques intelligents et personnels.

- Personne n'a envie de s'amuser à retenir des dizaines de mots de passe numériques. C'est la raison pour laquelle ING a pris à coeur son rôle de pionnier et de moteur dans le développement de l'app itsme. itsme est la première identité numérique vouée à remplacer potentiellement tous les mots de passe sur le web. Elle permet aux utilisateurs de smartphones de signer en ligne et d'approuver des opérations bancaires et intègre quantité d'autres services qui nécessitent des mots de passe ou des lecteurs de carte. Aujourd'hui, d'autres sociétés, parmi lesquelles d'autres banques et fournisseurs de services, contribuent de plus en plus à ce service innovant.

- Dans le nouvel Espace self-service au sein de Home'Bank et de l'app Smart Banking, les clients d'ING peuvent gérer facilement une grande variété de services en ligne, comme le téléchargement d'extraits de compte, la création d'ordres permanents, l'obtention d'attestations fiscales, et bien d'autres.

- Avec sa fonction d'alerte, ING enrichit la fonctionnalité de son app Smart Banking pour améliorer la dimension personnelle de nos services numériques. Les clients peuvent recevoir des alertes en cas de mouvement (retrait ou versement) d'un montant déterminé sur leurs comptes. La fonctionnalité a été testée en 2017 et sera déployée au début de l'année 2018.

Les partenariats au service de l'innovation

S’il est évident que l’innovation peut venir du coeur d’une entreprise, nous avons également foi dans la collaboration ouverte et le soutien de start-up ambitieuses. Pour la troisième année consécutive, ING Belgique héberge l'ING Fintech Village, un accélérateur de start-up dans le domaine des technologies financières. La deuxième édition s'est clôturée en 2017 et ING sélectionne actuellement les candidats pour la troisième édition. Nous allons tester des proof of concept et les solutions qui contribuent fortement à la création d'une expérience bancaire différenciante seront intégrées à nos services.

Nouveau business model

2017 a bien entendu été marquée par le début de notre transformation vers ce nouveau business model. Ce fut une année intense pour tout le monde chez ING.

Procédure de redéploiement en bonne voie

5.000 collaborateurs ont fait partie de la procédure de redéploiement. Ceux qui ont postulé pour une fonction dans ce nouveau business model ont eu un entretien et reçu un feedback avant le fin de l’année 2017. ING a recherché le nombre maximal de matching, ce qui a eu pour résultat un taux de matching de 90%. Alors que les employés pouvaient postuler pour plusieurs fonctions, 70% parmi eux se sont vus octroyer leur 1er choix.

L’engagement d’ING de réduire autant que possible le nombre de licenciements s’est révélé un succès. Différentes options ont été développées pour accompagner les collaborateurs à quitter la société.

Pour les employés qui n’ont pas été retenus lors de la procédure de redéploiement, ING a développé en collaboration avec ses partenaires sociaux, le Job Accelerator, une série de mesures d’accompagnement spécifiques (foires aux jobs, ateliers et plans de départ personnalisés) visant à accompagner les employés à trouver un job au sein d’ING ou en dehors. Près de la moitié des employés ayant suivi le programme ont des perspectives claires de nouvel emploi, dont 17 % au sein d'ING.

En bref :

- 138 employés ont quitté l'organisation dans le cadre de la mesure de départ anticipé (55+) et 759 autres ont décidé de faire usage de cette possibilité avant la fin de l'année 2021.

- 55 employés ont décidé de lancer leur propre affaire avec le soutien d'ING.

- 448 se sont vus attribuer un départ volontaire ou reconnu.

- ING a réussi à limiter les licenciements à 120 personnes en 2017.

En 2017, 272 personnes ont été embauchées à l'extérieur. Et ce principalement dans des domaines où de nouvelles compétences sont créées.

Formation des employés à la nouvelle méthode de travail Agile

En 2017, 2.200 employés ont été formés aux principes de la méthode de travail « one Agile Way of Working ». Chaque participant s'est engagé pendant trois jours dans un jeu de rôle pour se familiariser à la philosophie et à la méthodologie Agile Way of Working. L'objectif était de préparer les employés à la nouvelle méthode de travail Agile, qui est la norme pour l'organisation service delivery d'ING à partir de janvier 2018.

Cette nouvelle méthode de travail se traduit par une réorganisation complète des équipes, avec la disparition des structures hiérarchiques au profit de squads agiles :

- Autonomes et autogérés

- Composés au maximum de neuf membres multidisciplinaires

- Offrant l'avantage d'un déploiement plus rapide de l'innovation au profit des clients.

Nouveau modèle de distribution

Les banquiers entièrement voués au conseil

Le lancement de la nouvelle organisation retail sera effectif dès le mois de mars 2018. Il permettra à ING de changer radicalement l'orientation de son concept d'agence, avec des banquiers locaux entièrement voués au conseil. Et encore plus de flexibilité, puisque les clients pourront dialoguer avec les banquiers de 8h00 à 20h00. Sur des sujets complexes où l'intelligence émotionnelle, la créativité et l'empathie sont essentielles, la différence réside dans la relation personnelle avec le banquier. Les banquiers, que ce soit au sein du réseau d'agences ou en dehors, continuent donc à jouer un rôle prépondérant, mais pas dans des opérations telles que les demandes de modification de crédits professionnels existants ou l'ajout de garanties à une assurance. Ces opérations sont retirées du réseau d'agences et réattribuées aux Customer Loyalty Teams.

Révision du réseau d'agences

Le 19 octobre, la première ING Client House a officiellement ouvert ses portes à Wavre. Un nouveau concept d'agence qui illustre la stratégie. Son objectif est d'être le reflet de la société : d'une part, nous assistons à une numérisation de grande ampleur, mais d'autre part il y a aussi une demande pressante indéniable de contacts personnels et d'ancrage local. L'ING Client House est la réponse à l'évolution rapide de la société et des besoins des clients.

Depuis, une deuxième ING Client House a ouvert à Bruxelles. En 2018, ING prévoit d'en ouvrir 5 de plus. D'ici 2020, il y aura 10 à 15 ING Client Houses.

Aux alentours du mois d'avril, Record Bank et ING uniront leurs forces. 71 agents rejoindront ING en tant qu'agents indépendants, et 118 ont conclu un arrangement à l'amiable fondé sur le code de conduite que nous avons établi à la suite de nos nombreuses discussions avec les organisations représentant les intérêts des agents bancaires dans le secteur financier.

La migration, pour la grande majorité des clients Record, se déroulera automatiquement et un plan d’onboarding détaillé a été mis en place. Ils bénéficieront d'une meilleure couverture du réseau et d'un meilleur service grâce à l'utilisation de la plateforme numérique ING.

Customer Loyalty Teams

Avec les Customer Loyalty Teams (CLT), ING vise aussi résolument une expérience client différenciante. Lorsqu'un client appelle ou utilise le système de chat, il ou elle est en contact avec l'un des 1.300 membres du personnel disponibles, qui traite sa demande du début à la fin. Et ce de 8h00 à 22h00. Les transferts d'un service à un autre feront définitivement partie du passé. Cette constellation a fait ses preuves dans le cadre de projets pilotes dans le courant de l'année 2017. Le déploiement des CLT aura lieu à partir du mois de mars 2018.

[1] ING Belux comprend les entités ING actives dans les secteurs de la banque et du leasing en Belgique et au Luxembourg, à l’exclusion des succursales étrangères

[2] Normalisé en excluant l’impact des éléments ponctuels

[3] Hors prêts au gouvernement flamand, en raison de la volatilité

[4] Impacts ponctuels incluent 115 millions d’euros d’économie de coûts et 30 millions d’euros de gain sur la vente des parts de Visa

[5] Hors impact de 30 millions d'euros de gain sur la vente des parts de Visa en 2016

[6] Équivalents temps plein internes, allocations comprises des fonctions du Head Office, en fin de période

[7] Hors prêts au gouvernement flamand, en raison de la volatilité

[8] Points de base des actifs pondérés en fonction des risques

[9] Hors prêts au gouvernement flamand, en raison de la volatilité