RÉSULTATS ANNUELS 2016 D’ING BELUX

Des résultats commerciaux solides , dans un environnement de marché difficile.

RÉSULTATS ANNUELS 2016 D’ING BELUX (1): Des résultats commerciaux solides , dans un environnement de marché difficile.

En raison du dialogue en cours avec les partenaires sociaux concernant l'intention de transformation, ING Belgique s’abstiendra pour le moment de tout commentaire externe sur ce sujet et donnera la priorité au dialogue interne avec les partenaires sociaux et les employés d’ING Belgique.

POINTS MARQUANTS

En 2016, ING BELUX a enregistré dans l'ensemble une performance soutenue sur le plan commercial, dans un contexte difficile.

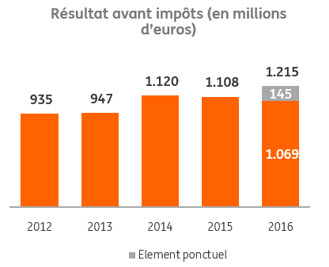

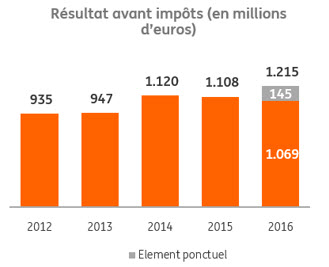

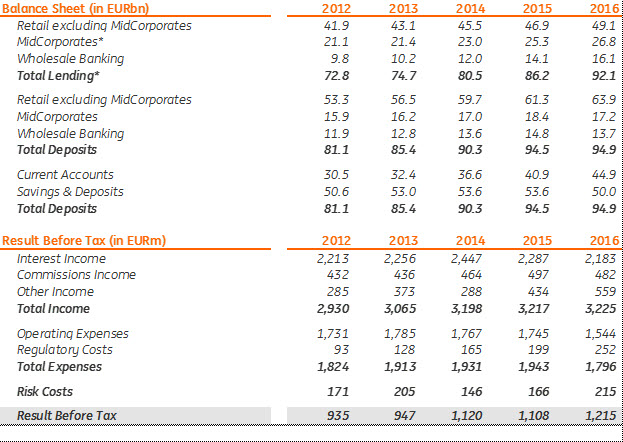

- 1.215 millions d’euros de bénéfice sous-jacent avant impôts. Hausse en glissement annuel de 10 % ou 107 millions d’euros

- Hors impacts ponctuels positifs de 145 millions d’euros, le bénéfice avant impôts diminue de 3 %, soit 39 millions d’euros, à 1.069 millions d’euros

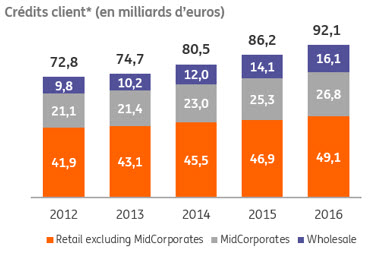

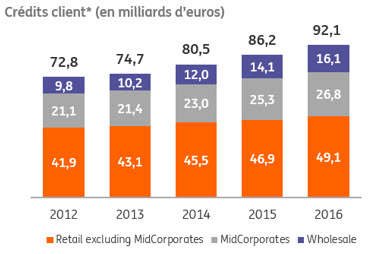

- Portefeuille de crédits global de 92,1 milliards d’euros. Hausse en glissement annuel de 7% ou 5,9 milliards d’euros. (2)

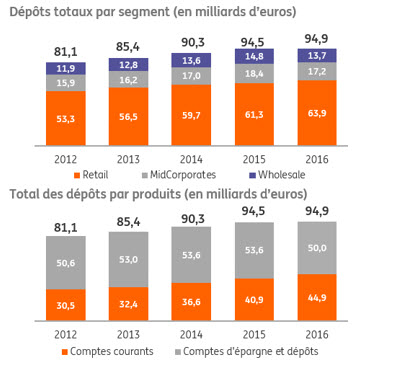

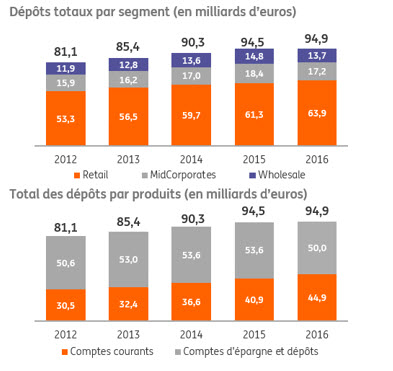

- Dépôts de 94,9 milliards d’euros. Hausse en glissement en annuel de 0,4 % ou 400 millions d’euros.

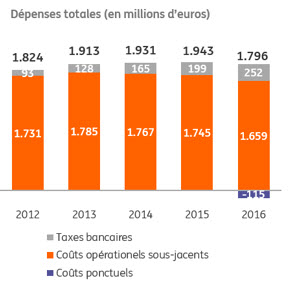

- 252 millions d’euros de taxes bancaires payées.(3) Hausse en glissement annuel de 27 % ou 53 millions d’euros

- Solide ratio crédits/dépôts de 97 %

- Cette année, nous avons accueilli 158.000 nouveaux clients au sein d’ING en Belgique et 42.000 nouveaux clients au sein de Record Bank.

CHIFFRES FINANCIERS CLES

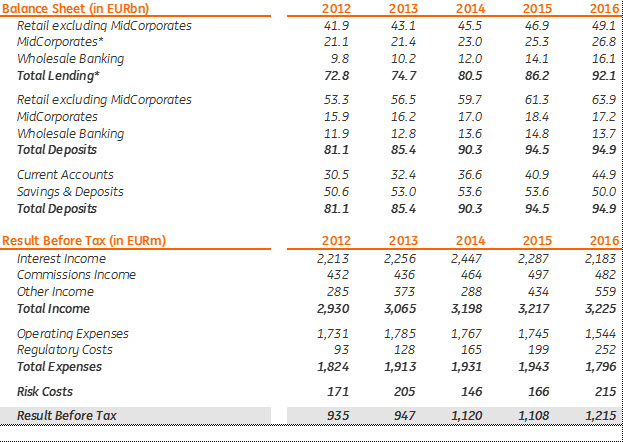

Le bénéfice avant impôts a progressé de 10 % en glissement annuel, pour atteindre 1.215 millions d’euros. Il est toutefois important de remarquer que cette performance soutenue est due en partie à de multiples impacts ponctuels positifs. (4)

En excluant ces impacts ponctuels positifs, le bénéfice avant impôts affiche une baisse de 3 % en glissement annuel à 1.069 millions d’euros. Des conditions de marché difficiles (faiblesse persistante des taux d’intérêt, hausse des taxes bancaires, évolution du comportement des clients, ...) ont un impact sur notre modèle fondamental de revenu et nos résultats sous-jacents.

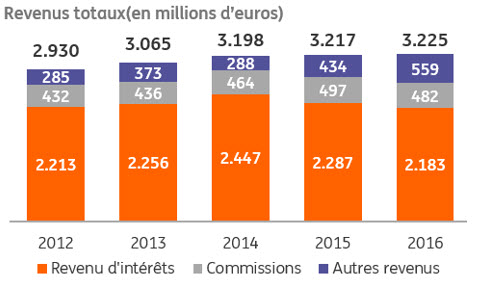

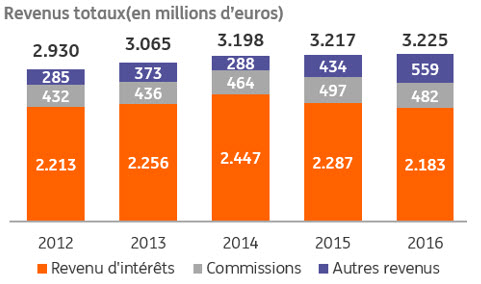

Par rapport à 2015, notre revenu net 2016 est stable à 3.225 millions d’euros. La diminution de notre revenu net d’intérêt, due à un environnement persistant de taux d’intérêt bas ainsi qu’à la baisse des revenus issus de commissions perçues sur les produits d’investissement, a été totalement compensée par la forte croissance des revenus issus des crédits et par l’ impact d’ autres revenus.

Nos commissions et notre revenu d’intérêt diminuent en glissement annuel.

- Nous constatons que l’environnement persistant des taux d’intérêt bas commence à peser sur notre revenu net d’intérêt, indépendamment des solides performances commerciales obtenues, par exemple, dans le secteur des crédits hypothécaires aux particuliers.

- Nous observons également les répercussions du refinancement continu des crédits hypothécaires, qui offrent à court terme des impacts ponctuels positifs, grâce aux indemnités de remploi, mais qui accentuent structurellement la pression sur nos marges à long terme.

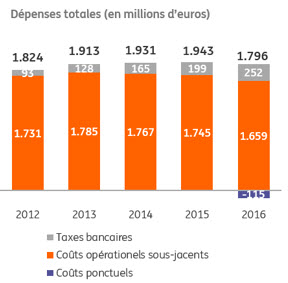

ING BELUX est parvenue à diminuer les charges opérationnelles sous-jacentes de près de 5 %, de 1.745 millions d’euros en 2015 à 1.659 millions d’euros en 2016, grâce à une discipline de coûts rigoureuse et une diminution du nombre d’ETP.

Nous remarquons en revanche qu’en 2016, les taxes bancaires ont atteint un pic historique de 252 millions d’euros, soit une hausse de 27 % en glissement annuel.

ING BELUX soutient ses clients dans la réalisation de leurs projets, en augmentant son portefeuille de crédits global de 5,9 milliards d’euros (+7 %) à 92,1 milliards d’euros (5).

La croissance a été bien équilibrée à travers l’ensemble des segments, avec une augmentation ciblée particulièrement solide dans les segments Corporate. Le portefeuille important des crédits aux particuliers s’est bien maintenu, avec une croissance de 5 %, de 46,9 milliards d’euros à 49,1 milliards d’euros.

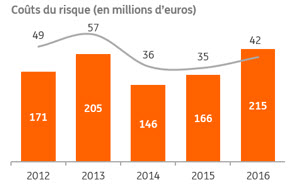

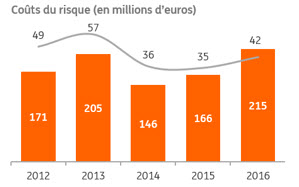

En 2016, nos coûts de risque ont progressé de 49 millions d’euros, portés principalement par les segments MidCorporate et Wholesale, mais se maintiennent dans les limites de notre appétit pour le risque. En augmentant notre portefeuille de crédits aux entreprises, nous soutenons l’économie réelle. Cette hausse anticipée de notre portefeuille de crédits montre que nous faisons fructifier notre capital pour nos clients.

Les dépôts totaux sont restés relativement stables en 2016, avec une croissance des comptes épargne et dépôts des particuliers similaire aux années précédentes. En ligne avec le reste du marché, nous remarquons également un déplacement de l’épargne et des dépôts vers les comptes à vue, dû aux taux historiquement faibles des produits d’épargne et de dépôt.

Notre ratio crédits/dépôts reste très solide à 97 %.

Par ailleurs, comme les années précédentes et également en 2016, ING est l’un des premiers contribuables de Belgique, avec 384 millions d’euros payés en impôt sur les revenus.

DES RÉSULTATS COMMERCIAUX SOLIDES, DANS UN ENVIRONNEMENT DE MARCHÉ DIFFICILE

ING BELUX a enregistré une performance très soutenue sur le plan commercial, indépendamment des nombreux défis qu’elle a rencontrés en 2016.

Banque de détail :

Nous avons systématiquement amélioré notre offre de service aux clients en 2016. Nous avons lancé un nouvel outil de "Produits d’Investissement", qui permet à nos clients de chercher, dans un environnement en ligne simple et intuitif, des propositions de produits d’investissement qui répondent à leurs besoins et à leur profil. Le trafic et l’utilisation de l’outil sont très élevés, ce qui démontre qu’il comble un vrai besoin de nos clients

- L’accueil et l’intégration des nouveaux clients ont encore été améliorés. Depuis 2016, il est possible de devenir client sans se rendre dans une agence : 100 % digital et facile.

- Le développement continu des canaux digitaux en 2016 a abouti à des améliorations notables dans l’environnement bancaire mobile et en ligne, et ouvert de nouvelles possibilités de ventes digitales de bout en bout, comme par exemple, de nouveaux contrats de cartes de crédit, une nouvelle version de "Home Invest", qui permet aux clients d’accéder à un aperçu simple de leurs investissements dans leur application de smart banking, de nouvelles capacités crosscanal, en utilisant des notifications par messages textes dans le flux de processus digital, etc.

Le succès de notre formule gratuite "ING Lion Account" ne s’est pas démenti en 2016, avec plus de 100 000 nouveaux comptes ouverts.

Banque pour les clients professionnels et les entreprises :

En 2016, ING Belgique a pris plusieurs initiatives pour renforcer sa position de banque principale pour les clients professionnels : du professionnel indépendant sans employés aux grandes multinationales et établissements publics, en passant par les PME ambitieuses.

- Après une période intensive de test, le processus d’"ING Welcome Team" a été pleinement mis en œuvre en 2016 pour les personnes morales dans l’approche d’ING pour les PME et les grandes entreprises. Les nouveaux clients professionnels sont à présent soumis à un processus d’intégration rapide (5 jours), clair, simple et transparent.

- Dans le domaine des paiements, nous avons mis en place "ING invoice solutions". Une plate-forme digitale qui permet aux PME de gérer les flux de paiements de leurs factures de manière totalement numérisée et de s’aligner avec leur comptable.

- Introduction de "Business Banker" en 2016. Chaque client professionnel peut désormais compter sur le support d’un Business Banker personnel qui connait l’activité des clients et leurs aspirations.

Innovation :

À la croisée de l’innovation et du business banking, ING Belgique a lancé en 2016 ING FinTech Village, un projet pionnier d’accélérateur de start-ups dédiées aux technologies financières. Coachées par un expert ING et avec le soutien de sociétés telles que Deloitte, SWIFT Innotribe, IBM, Eggsplore, 7 start-ups ont eu la possibilité et les moyens d’accélérer leur activité. 10 nouvelles start-ups FinTech ont été sélectionnées pour participer à l’édition 2017 de notre accélérateur.

Dans l'esprit de l’accélérateur ING FinTech, ING Belgique a également lancé à la fin 2016 à l’ING Art Center de Bruxelles, en collaboration avec la plate-forme de financement participatif KissKissBankBank, Creatis, un nouvel accélérateur de start-ups dédiées au secteur créatif.

En 2016, ING a uni ses efforts à KBC, pour lancer une plate-forme unique de paiement et de fidélité intégrée en Belgique : "Joyn". Cette application ouverte combine les plates-formes de fidélité Qustomer et CityLife. Joyn sera le plus important programme de fidélité en Belgique, en rapprochant 1,4 million d’utilisateurs et plus de 4.000 commerçants.

Par ailleurs, l’année dernière, ING a joué un rôle moteur dans le lancement de la nouvelle application de paiement innovante Payconiq. Fin 2016, plus de 16.000 commerciaux offraient déjà Payconiq comme solution de paiement à ses clients.

- ING Belux comprend les entités ING actives dans les secteurs de la banque et du leasing en Belgique et au Luxembourg, à l’exclusion des succursales étrangères.

- Hors gouvernement flamand, en raison de la volatilité

- Les taxes bancaires comprennent : les taxes payées sur les dépôts et le système de garantie de dépôts et fonds de résolution

- Impacts ponctuels incluent 115 millions d’euros d’économies de coûts et 30 millions d’euros de gain sur la vente de parts de Visa

- Hors gouvernement flamand, en raison de la volatilité

---

Pour plus d’information:

Département presse ING Belgique: + 32 2 547 24 84 of pressoffice@ing.be

Toutes informations presse également disponible sur www.ing.be/apropos