Résultats annuels 2015 d'ING BeLux : la stratégie Think Forward génère une performance soutenue dans des conditions volatiles

ING BeLux maintient ses performances fortes en glissement annuel, avec un bénéfice avant impôts solide (1.108 millions d’euros), proche du bénéfice record de 2014 (-1 %).

- Le bénéfice 2015 avant impôts d’ING BeLux (1) s’élève à 1.108 millions d’euros, proche du record de 2014 (-1 %)

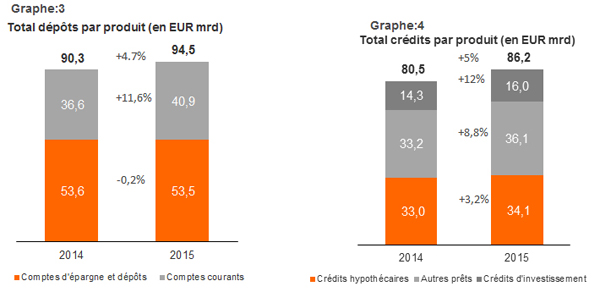

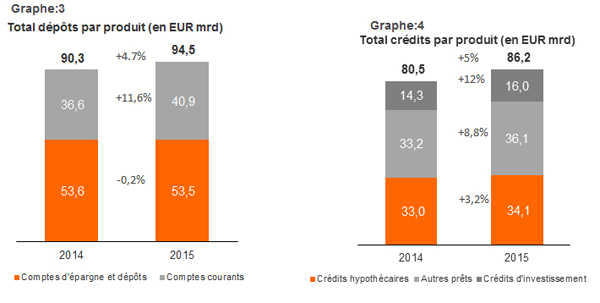

- Croissance de 5,7 milliards d’euros du portefeuille de crédits (+5 %) (2). Les dépôts ont progressé de 4,2 milliards d’euros (+4,7 %)

- 95.000 ING Lion Accounts ont été ouverts

- Nous avons accueilli 170.000 nouveaux clients

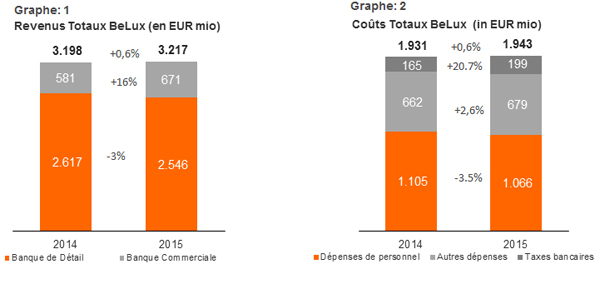

- Hausse modérée des dépenses malgré une forte croissance des coûts réglementaires (3) (+21 %), qui représentent 10 % des coûts totaux

ING BeLux maintient ses performances fortes en glissement annuel, avec un bénéfice avant impôts solide (1.108 millions d’euros), proche du bénéfice record de 2014 (-1 %).

Hors éléments volatils, ING BeLux publie un résultat sous-jacent avant impôts (4) de 1.229 millions d’euros, contre 1.227 millions d’euros en 2014 (+0,1 %), affichant une performance élevée et continue dans des conditions difficiles.

Rik Vandenberghe, CEO d’ING Belgique, explique : « Nous avons enregistré de bons résultats sur le plan commercial et financier, malgré un environnement de marché défavorable. Nous sommes au niveau des résultats record de 2014. Je tiens à remercier nos clients pour leur confiance dans notre entreprise et nos employés, pour leur engagement quotidien à donner à nos clients les produits et services qu’ils méritent.»

SOUTENIR L’ÉCONOMIE RÉELLE

ING BeLux a accompagné ses clients dans la réalisation de leurs projets en augmentant son portefeuille de crédits de 5,7 milliards d’euros (+5 %) pour tous les métiers. Cette croissance a été presque entièrement financée par la progression des dépôts de 4,2 milliards d’euros (+4,7 %).

ING en Belgique (5) est un important contribuable qui s’est acquitté de 355 millions d’euros d’impôts sur les résultats en 2015, outre 169,8 millions d’euros de coûts réglementaires.

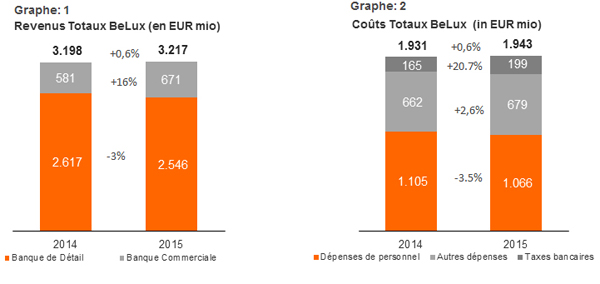

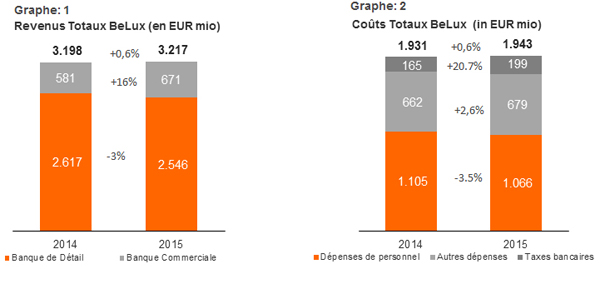

Les revenus d’ING BeLux ont légèrement augmenté pour s’établir à 3.217 millions d’euros, soit +0,6 % par rapport à l’année dernière.

Les revenus de Retail Banking (comprenant les segments Private Banking, Midcorporates & Institutionals) ont reculé de 3 %, à 2.546 millions d’euros.

- Malgré la croissance du portefeuille de crédits de 1,4 milliard d’euros dans le secteur de la banque de détail, principalement sous la demande accrue de prêts hypothécaires, les revenus issus des prêts hypothécaires ont baissé en raison de la diminution de la marge et des frais de prépaiement.

- En outre, les taux d’intérêts actuels faibles entraînent une compression des marges. Néanmoins, ce phénomène est compensé par une forte progression des encours en produits d’investissements.

- Private Banking : les actifs sous gestion (6) en Belgique ont augmenté de 7,5 % (1,4 milliard d’euros), après avoir atteint 20,6 milliards d’euros fin 2014.

- Les revenus provenant des Midcorporates et du segment institutionnel ont progressé de 3 % grâce aux crédits aux entreprises.

Concernant Wholesale Banking, les revenus ont gagné 16 % par rapport à 2014 pour se situer à 671 millions d’euros en raison des bons résultats dans l’Industry Lending (énergie, transports et infrastructure), en Working Capital Solution et en Financial Markets

STRUCTURE DE COÛTS D’ING BELUX

Les dépenses d’ING BeLux ont progressé de 1 % par rapport à 2014, en raison de la hausse des coûts réglementaires. Hors coûts réglementaires, les dépenses d’exploitation ont baissé de 22 millions d’euros, reflétant notre attention soutenue à la gestion des coûts.

L’augmentation des coûts de risque provient de coûts supplémentaires engagés pour des dossiers spécifiques. Les coûts de risque sont dans l’ensemble bien maîtrisés et restent stables à 0,33% sur les actifs pondérés du risque.

SOLVABILITÉ

ING Belgique SA conserve son niveau de solvabilité, avec un ratio Common Equity Tier 1 de 14,5 % (définition Bâle III, vue consolidée).

From Bank to Banking

Les concurrents classiques et non classiques et l’évolution de la demande contribuent à remettre en question les modèles de business existants tandis que la faible croissance économique et les taux d’intérêts bas renforcent la pression sur les modèles de revenus. L’environnement commercial des banques est volatil et évolue constamment.

Fidèle à sa culture d’innovation et d’empowerment, ING Belgique a défini sa trajectoire en 2008 avec le lancement d’un nouveau modèle de distribution pour le marché retail sous la devise: « direct if possible, advice when needed » . Sur cette base solide, ING Belgique a continué à se renforcer en lançant sa stratégie Think Forward en 2014. Soucieuse de s’améliorer constamment, ING Belgique n’hésite pas à s’interroger sur ses produits, ses services, ses canaux et son organisation. Toujours avec un seul objectif : aider ses clients à avoir une longueur d’avance dans la vie et dans les affaires.

L’une de nos priorités stratégiques est de mériter la relation primaire : nous voulons être la banque de référence des clients lorsqu’ils recherchent un conseil ou des solutions bancaires. En 2015, nous avons enregistré plusieurs succès marquants dans ce sens. Ainsi, ING Belgique a été nommée banquier principal de l’administration flamande et de ses quelque 60 agences pour un deuxième mandat de quatre ans. Par ailleurs, ING Belgique a participé à la plus vaste opération au monde dans le secteur de la bière, le rachat de SABMiller par AB Inbev.

Un parcours stimulant, un objectif clair

Les années à venir continueront à être volatiles. Les changements sociaux et économiques actuels doivent nous amener à réfléchir à des services d’un nouveau genre pour nos clients tout en conservant et en améliorant notre core business. ING Belgique est convaincu de disposer de l’audace nécessaire pour se réinventer et de la capacité d’innovation adéquate pour rester proche de ses clients et leur offrir des solutions adaptées qui les aident à garder une longueur d’avance.

Dans un monde qui change, nous poursuivons l’évolution entamée il y a plusieurs années : from bank to banking.

En 2015, nous avons accéléré le rythme de l’innovation. Au sein d’ING Belgique et en collaboration avec des partenaires externes, nous continuons de rechercher les meilleures pratiques qui débouchent sur une plus grande valeur ajoutée et sur une expérience client différenciante. Notre partenariat avec Qustomer constitue un des nombreux exemples de notre activité au-delà des services bancaires traditionnels. Nous avons lancé FinTech Village et coachons les start-ups FinTech. C’est notre façon d’investir dans les innovations qui faciliteront encore davantage l’utilisation des services bancaires pour nos clients dans le futur.

La numérisation fait partie de notre quotidien, ce qui se traduit dans nos pratiques commerciales. Nous sommes la première banque belge à avoir lancé une plate-forme bancaire pour PC (1992) et une application mobile, ING Smart Banking (2011). En 2015, nous avons intégré dans notre app la fonctionnalité Bancontact/Mister Cash pour des paiements en ligne et peer-to-peer, nous avons rendu possible la consultation du solde sans connexion préalable et nous avons donné accès à l’app sur smartwatch.

Nous accordons toujours une grande importance à l’accueil des clients en agence. Cependant, avec la disponibilité des services bancaires 24h/24 et 7j/7, les raisons et la fréquence des visites des agences par les clients ont évolué. En ligne avec cette tendance, nous continuons donc d’investir pour offrir le meilleur service possible dans les agences tout en réduisant leur nombre. En 2016, jusqu’à 50 agences fusionneront avec d’autres agences, ce qui n’aura aucun impact sur le service fourni à nos clients : le nombre d’employés dans les agences est maintenu et nous continuons d’investir dans les équipes commerciales. Nous nous orientons vers un service plus personnalisé, même avec moins d’agences.

Notre offre disponible à travers les canaux numériques a explosé et nos canaux physiques se sont aussi numérisés. Le défi à relever est désormais de proposer aux clients une expérience harmonisée sur les différents canaux et démontrer ainsi qu’« extrêmement digital » peut être « extrêmement personnel » et vice-versa.

Rik Vandenberghe, CEO d’ING Belgique : « En comprenant nos clients, en accélérant le rythme d’innovation et en améliorant constamment nos produits et services, nous continuerons à aider nos clients à conserver une longueur d’avance dans la vie et dans les affaires, même lorsque les temps sont difficiles sur le plan économique. »

(1) ING BeLux comprend les sociétés du groupe ING présentes dans les secteurs de la banque et du leasing en Belgique et au Luxembourg, à l’exclusion des agences étrangères.

(2) À l’exclusion des autorités flamandes.

(3) Coûts réglementaires : taxes bancaires, système de garantie de dépôts et fonds de résolution.

(4) Hors impact de l’ajustement de l’évaluation de crédit/ajustement de compensation des valeurs de débit, des plus-values et des coûts réglementaires

(5) Y compris les taxes versées par ING Belgique SA, Record Bank et ING SA Belgian Branch

(6) Actifs sous gestion en Private Banking sur comptes de minimum 1 million d’euros

(7) Phased in (transitoire)

Téléchargez la présentation ici.

***

Pour plus d’informations :

Press Office ING Belgium : +32 2 547 24 84 ou pressoffice@ing.be

Suivez-nous sur Twitter : @INGBelgieNews et @INGBelgiqueNews