Les crypto-monnaies sont encore loin d’être adoptées

Les crypto-monnaies ont souvent fait la une des journaux en 2017, une vague de spéculation alimentant une bulle et son éclatement au tournant de 2018. C’était l’occasion de s’interroger sur le comportement des Belges par rapport à ces nouveaux actifs. Il en ressort qu’en dehors des hommes de moins de 35 ans, les crypto-monnaies suscitent peu d’intérêt et tiennent de l’effet de mode. Pour l’investisseur potentiel, elles n’en sont pas pour autant sans danger.

Dans sa dernière enquête [1] internationale, ING s’est penchée sur la popularité des crypto-monnaies (définies dans l’enquête comme toute monnaie dématérialisée et digitale dépendant d’un réseau d’individus, par opposition à un émetteur central). Après les soubresauts récents du Bitcoin sur les marchés et son apparition dans la presse, l’objectif est de mesurer comment les Européens, et les Belges en particulier, perçoivent les crypto-monnaies en tant que moyen de paiement présent ou futur ou en tant qu’investissement. Force est de constater que malgré le fait que les performances du Bitcoin aient longtemps fait la une des journaux en 2017 et donné lieu à bon nombre de débats, les crypto-monnaies restent bien loin des préoccupations des Belges et restent largement incomprises.

Moins d’un Belge sur deux en a entendu parler, souvent des hommes de moins de 35 ans

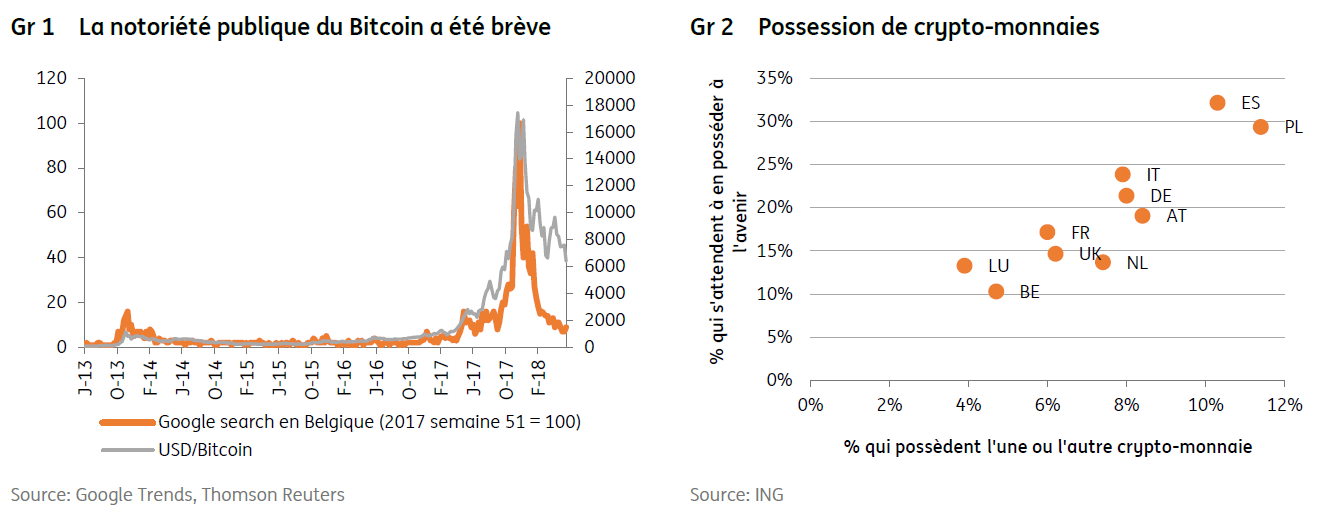

Le premier constat est que malgré une couverture plus importante du phénomène par la presse en général en 2017, essentiellement à cause des performances du Bitcoin (Graphique 1), peu de Belges en ont entendu parler : moins d’un Belge sur deux (38%), contre deux Européens sur trois (la Belgique a le score le plus bas des 15 pays de l’enquête). En Allemagne et en Italie, 70% des répondants ont entendu parler des crypto-monnaies. La différence est forte entre les hommes et les femmes (un Belge sur deux contre une Belge sur quatre en ont entendu parler) et entre les générations : la moitié des moins de 35 ans en ont entendu parler, ce qui n’est pas le cas des autres tranches d’âge. C’est d’ailleurs une différence qui est moins marquée dans la moyenne européenne.

Entre en avoir entendu parler et en acheter ou en comprendre les enjeux, il y a un autre pas à franchir. Et il semble que ce soit un pas de géant. En effet seuls 5% des Belges (6% chez les hommes, 3% chez les femmes) possèdent l’une ou l’autre crypto-monnaie, et plus d’un tiers ont moins de 35 ans. Ce chiffre est un des moins élevés Europe : un répondant sur dix a déclaré posséder une crypto-monnaie en Espagne et en Pologne. Le constat est le même pour les intentions d’achats futures (Graphique 2) : 30% des Polonais et des Espagnols se disent prêts à en posséder dans le futur, contre 10% des Belges (14% des hommes et 7% des femmes), une proportion éloignée de celle obtenue aux USA (21%).

Leur utilisation semble très limitée…

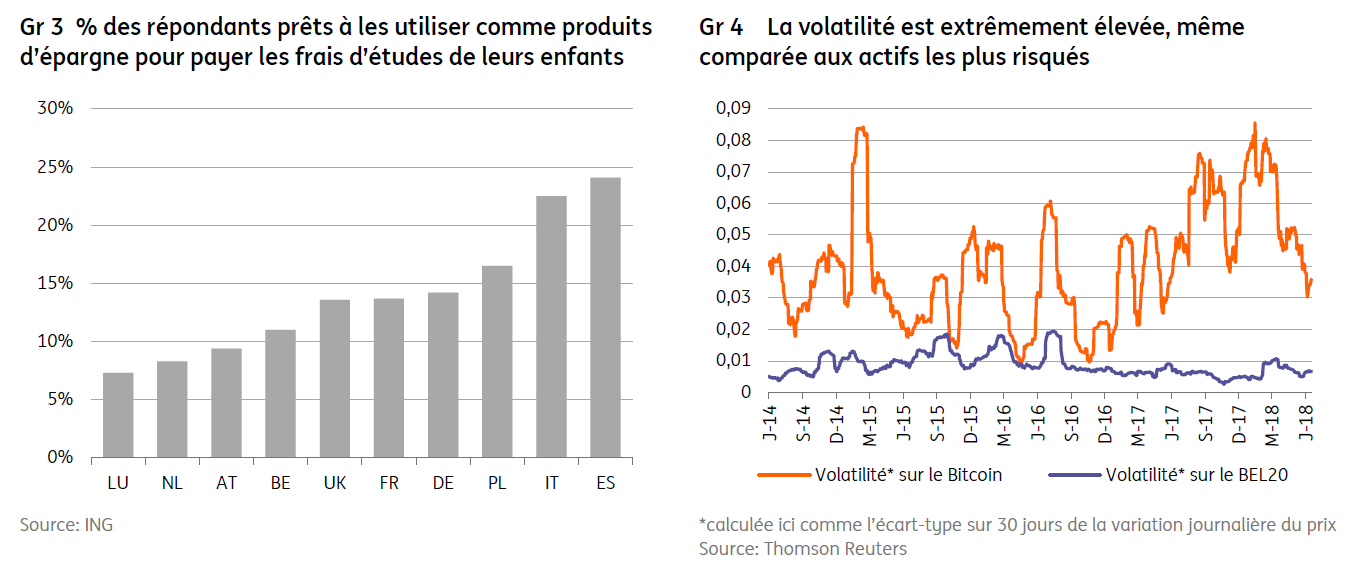

Dès lors, il est normal de constater que peu de personnes seraient prêtes à l’utiliser quotidiennement ou à percevoir leur salaire et payer leurs taxes en crypto-monnaie : même chez les moins de 35 ans, on ne dépasse pas les 13%, une proportion qui est à peine plus élevée dans le reste de l’Europe. Cependant, pour effectuer des paiements internationaux sans frais, on constate un peu plus d’enthousiasme, mais moins en Belgique (15% des Belges seraient prêts à le faire et 23% chez les 18-24 ans) qu’ailleurs en Europe (la moyenne est de 30% avec plus de 35% en Espagne et en Italie, 25% en France). Quant à voir les crypto-monnaies comme produit d’épargne, c’est encore moins le cas : moins de 5% des Belges de plus de 45 ans seraient prêts à l’utiliser comme produit d’épargne pour payer les frais d’études de leurs enfants (une proportion qui monte à 16% chez les moins de 35 ans), une proportion qui est un peu plus élevée en moyenne en Europe, surtout encore une fois en Espagne et en Italie (Graphique 3).

…et vraisemblablement essentiellement spéculative, ce qui comporte des risques

Peu de Belges sont donc passé à l’acte, et il semble que pour ceux qui l’ont fait les motifs ne sont pas clairs : moins de 25% d’entre eux pensent qu’il s’agit du futur des moyens de paiement en ligne ou de l’investissement. Seuls 27% sont par ailleurs convaincus que la valeur des crypto-monnaies va monter dans les 12 prochains mois (33% chez les 18-24 ans, 10% chez les 55+). Il faut remarquer que les convictions sur ces points ne sont pas beaucoup plus élevées dans les autres pays. Pour la plupart des acheteurs, on semble donc plus proche de l’effet de mode que de l’intime conviction de participer activement à la monnaie du futur, si ce n’est peut-être pour les plus jeunes.

Pour conclure, on peut ajouter qu’à l’analyse de la perception du risque lié aux crypto-monnaies, il faut sans doute se réjouir du fait que celles-ci n’ait pas franchi le cap de l’effet de mode pour la très grande majorité des Belges. A l’origine un moyen de paiement de plus en plus utilisé sur internet (et pas toujours à bon escient), une spéculation généralisée a mené certaines crypto-monnaies (Bitcoin, Ethereum, etc) à des sommets de volatilité l’an dernier. Cette spéculation n’avait pas de finalité de paiement. De monnaie, certaines crypto-monnaies en sont dès lors devenues des denrées, comme l’or par exemple, historiquement détenu par les épargnants pour son manque de corrélation avec les cycles boursiers. Malgré la volatilité extrême qui en a découlé (Graphique 4), 55% des répondants à notre enquête trouvent les crypto-monnaies moins risquées que les actions boursières (70% pour les 18-24 ans), un chiffre qui correspond à la moyenne des pays de l’enquête. C’est dire s’il y a encore de la pédagogie à faire auprès des jeunes investisseurs que l’éclatement de la bulle du Bitcoin n’aurait pas encore édifié. A titre de comparaison, le Graphique 4 compare la volatilité du BEL20 à celle du Bitcoin. De manière générale, la volatilité du Bitcoin est comparable à celle des instruments financiers complexes les plus volatiles disponibles.

L’argument n’est pas de retirer leurs mérites aux crypto-monnaies qui, avec l’ensemble des technologies de la Blockchain, vont contribuer à développer des systèmes de paiements plus sûrs à l’avenir et font déjà l’objet de nombreuses applications dans les institutions financières les plus innovantes. Cependant, l’enquête d’ING montre qu’il reste beaucoup de travail pour faire aller un plus large public au-delà de l’effet de mode ou du simple jeu spéculatif.

A cet égard, les banques centrales communiquent depuis plusieurs années à propos des dangers inhérents aux crypto-monnaies. Ainsi, la BNB [2] a prévenu dès 2014 des dangers liés aux crypto-monnaies, notamment des cyber‑risques importants (risque de vol et de piratage, instabilité du système informatique sous-jacent). La BNB en pointait d’autres comme la volatilité des cours ou le fait que les crypto-monnaies ne sont pas un moyen de paiement légal : personne n’est obligé d’accepter un paiement au moyen d’argent virtuel.

Pour télécharger le communiqué de presse international en anglais, cliquez ici.

Le Bitcoin en quelques mots

Le Bitcoin est une cryptomonnaie qui a été inventée en 2008 par un mystérieux inventeur. Il se base sur la technologie des « registres distribués », une base de données partagée et synchronisé consensuellement à travers un réseau réparti en plusieurs endroits. Au lieu d’avoir un système centralisé qui vérifie chacune des transactions et les approuve (comme c’est le cas dans le système de paiement Bancontact par exemple), chaque participant au réseau (chaque «noeud ») possède une copie du registre de l’ensemble des transactions effectuées depuis la création du réseau. Chaque changement au registre, par exemple quand une personne verse un montant à une autre personne, modifie toutes les copies existantes du registre. Chaque participant peut donc vérifier sur sa copie du registre si tout est bien en ordre.

L’inconvénient d’un système décentralisé est qu’il n’y a pas d’autorité centrale en qui avoir confiance. Comment être sûr que la personne qui me paye est bien propriétaire des Bitcoins qu’il me verse et qu’il n’a pas falsifié les registres? Pour régler ce problème, le Bitcoin utilise la cryptographie et des bases de données de type « blockchain ». Ce type de base de données permet de conserver des données d’une façon cryptée, qu’il n’est pas possible de modifier a posteriori. Chaque utilisateur possède une « clé » de cryptage pour effectuer ses transactions, il est donc le seul capable d’utiliser ses Bitcoins. Il n’y a donc pas de risques que certains utilisateurs modifient l’historique des transactions à leur avantage ou détournent l’argent pour en bénéficier. Le problème est que crypter les informations et ajouter de nouvelles données demandent beaucoup de puissance informatique, et de plus en plus à mesure que le réseau augmente et que le nombre de transactions explose. Cela engendre des problèmes de lenteur, certaines transactions prenant des dizaines d’heures à être enregistrées, et consomme énormément de ressources (ordinateurs, électricité…).

La cryptographie, les blockchain et les registres distribués sont utiles pour permettre d’avoir confiance dans les autres membres du réseau. Mais ils sont encore loin d’être en mesure de remplacer l’autorité centrale des systèmes de paiement classiques. En effet, avec le Bitcoin, il n’y a aucun recours possible en cas de paiement au mauvais expéditeur ou de double paiement. En cas de perte de la « clé », les Bitcoins sont définitivement perdus, et l’utilisateur ne peut pas simplement appeler sa banque pour obtenir une nouvelle carte.

Pour en savoir plus sur le Bitcoin, plusieurs documents sont disponibles en cliquant ici.

[1] L’ING International Survey (IIS) est menée simultanément par Ipsos dans 15 pays auprès de 1000 personnes par pays. Pour cette enquête 14828 personnes ont été interrogées dans entre le 26 mars et le 6 avril 2018.

[2] BNB et FSMA (2014): « Attention à l’argent virtuel, comme Bitcoin » ; Communiqué du 14 janvier 2014, cliquez ici.