Les Belges se serrent la ceinture

Les Belges consacrent moins d'argent à leurs loisirs, vacances et vêtements en raison de la mauvaise conjoncture ; ils se constituent une réserve en cas d’urgence, ne se servent pas forcément de leur épargne pour rembourser leurs dettes et parlent très ouvertement de leur situation financière personnelle avec leur conjoint.

ING INTERNATIONAL SURVEY

Bruxelles, 14 janvier 2015

Les Belges consacrent moins d'argent à leurs loisirs, vacances et vêtements en raison de la mauvaise conjoncture ; ils se constituent une réserve en cas d’urgence, ne se servent pas forcément de leur épargne pour rembourser leurs dettes et parlent très ouvertement de leur situation financière personnelle avec leur conjoint. Le sondage annuel d'ING sur la situation financière et le comportement financier des Belges et des Européens nous livre quelques conclusions et des résultats étonnants.

41 % des Belges affirment que leur situation financière s'est détériorée récemment, tandis que 71 % des sondés déclarent avoir réduit leurs dépenses, essentiellement au niveau des loisirs, des vacances et des vêtements. 28 % des adultes indiquent ne pas épargner et 37 % des sondés ont des dettes personnelles (hors emprunts hypothécaires). La moitié des Belges se constitue toutefois une réserve d’urgence pour faire face à des dépenses imprévues. 47 % des Belges endettés épargnent également, mais quatre Belges sur dix ignorent le taux d'intérêt sur leurs dettes. Les Belges sont beaucoup moins embarrassés à l'idée d'emprunter de l'argent à une banque plutôt qu'à un membre de leur famille ou à un ami. Enfin, deux tiers des Belges pensent que les secrets financiers n'ont pas lieu d'être au sein du couple, et les Belges estiment que leur conjoint en sait globalement plus sur leur situation financière que l’inverse.

L'année dernière, la reprise économique s'est poursuivie dans toute l'Europe, y compris en Belgique. Toutefois, vers la fin de l’année, la confiance des consommateurs belges a baissé, peut-être à cause de l’inquiétude par rapport aux mesures prises par les nouveaux gouvernements fédéral et régionaux. Il semble que l'assainissement des finances publiques, le saut d'index ou le recul de l'âge du départ à la retraite notamment ont semé le trouble. C'est dans ce contexte que nous avons mené l'ING International Survey (IIS) portant sur l'épargne. Ce sondage compare la situation financière et le comportement financier des Belges à ceux des autres Européens.

Détérioration de la situation financière de nombreux Belges

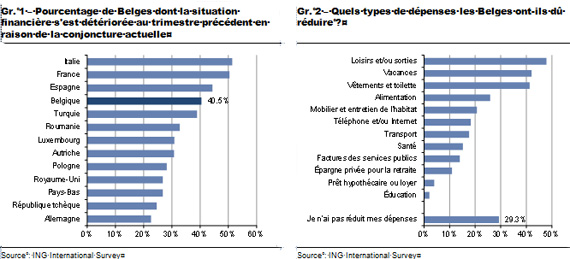

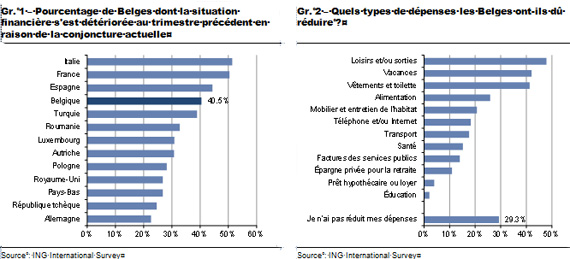

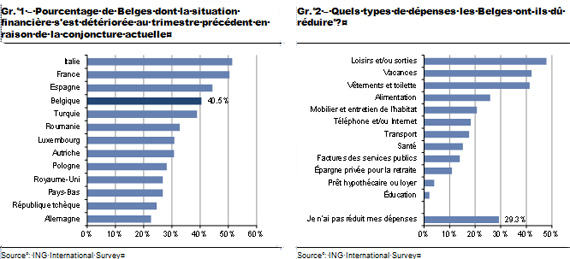

Quatre Belges sur dix (41 %) affirment que leur situation financière s'est dégradée en raison de la conjoncture actuelle. Il s'agit d'un taux légèrement supérieur aux 38 % enregistrés dans le sondage de l'année dernière. En Belgique, les disparités régionales sont importantes : 52 % des Wallons ont vu leur situation financière se détériorer, contre à peine un tiers des Flamands et des Bruxellois interrogés. En outre, la Belgique obtient de mauvais résultats par rapport aux autres pays européens (graphique 1) : seules l'Italie, la France et l'Espagne comptent plus de ménages dont la situation financière s'est détériorée récemment. L'Allemagne, pour sa part, affiche le taux le plus bas (23 %).

En conséquence, la plupart des Belges (71 %) ont été contraints de revoir leurs dépenses à la baisse (graphique 2), essentiellement au niveau des loisirs tels que les sorties cinéma, les restaurants et les activités sportives (48 % des sondés), mais aussi sur le plan des vacances (42 %), des vêtements et des soins personnels (41 %). La situation des Belges endettés ou ne disposant pas d'une épargne est encore moins réjouissante. Ils sont ainsi 60 % à avoir vu leur situation financière se dégrader et près de 90 % à avoir dû se serrer la ceinture récemment. Il s'agit donc d'une part non négligeable de la population :

• 28 % des Belges déclarent ne pas épargner, soit un résultat meilleur que celui de la France (34 %) et de l'Allemagne (33 %), mais plus mauvais que celui des Pays-Bas (19 %). Deux tiers des Belges sans épargne disent se trouver dans une situation inconfortable, voire très inconfortable. En Wallonie, quatre sondés sur dix n'épargnent pas, contre un sur quatre à Bruxelles et un sur cinq en Flandre.

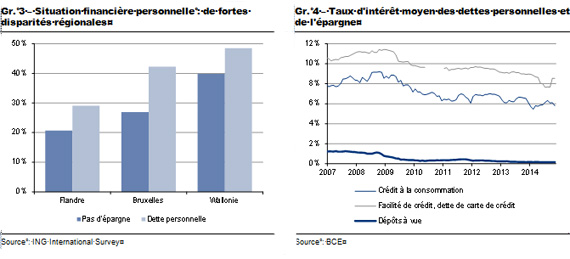

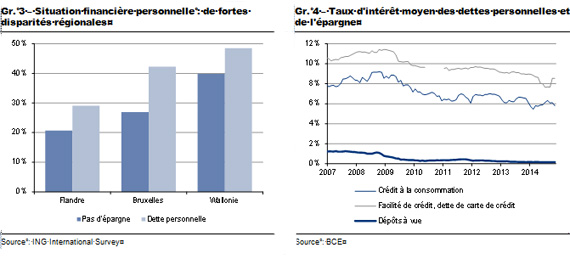

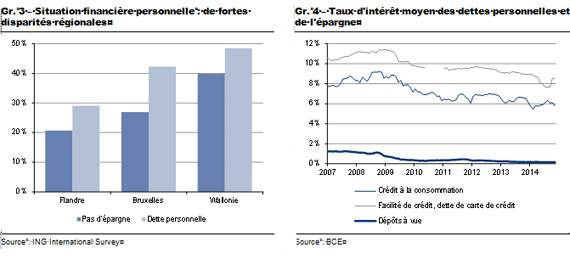

• 37 % des Belges affirment avoir des dettes personnelles. Nous entendons ci-dessous par « dettes » (hors crédit hypothécaire) les prêts consentis par des amis et des membres de la famille ou le découvert sur un compte à vue. Ce pourcentage est une fois encore inférieur à celui de la France (44 %) et de l'Allemagne (40 %), mais supérieur à celui des Pays-Bas (29 %). Les Wallons sont à nouveau surreprésentés sur ce point, près de la moitié d'entre eux ayant des dettes personnelles, contre à peine un tiers des sondés en Flandre (graphique 3).

Engouement pour les réserves d’urgence

En dehors de l'épargne, la moitié des Belges (51 %) met également de l'argent de côté pour faire face aux dépenses urgentes et imprévues. L'importance de ces « réserves d’urgence » varie fortement, de moins d'un mois à plus de cinq mois de salaire. Parmi les Belges qui épargnent, 60 % des sondés déclarent économiser spécifiquement pour faire face à des frais imprévus. Même parmi les Belges qui n'épargnent pas, un quart des personnes interrogées garde une réserve d’urgence, pour la moitié d'entre elles, à un mois de salaire tout au plus. Une somme que ces personnes ne considèrent donc pas comme une « véritable » épargne.

Attention : emprunter de l'argent coûte aussi de l'argent

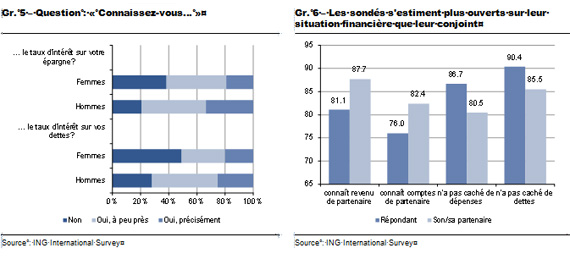

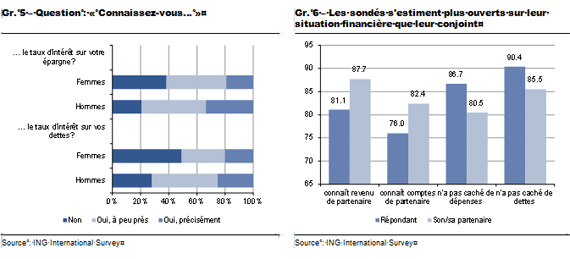

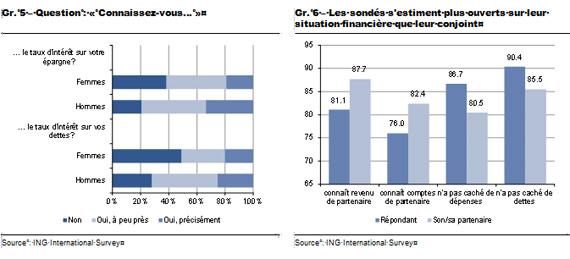

47 % des Belges endettés épargnent également. À première vue, cela peut paraître curieux financièrement parlant, car le taux d'intérêt sur les dettes personnelles est bien plus élevé que celui sur l'épargne (graphique 4). Dans de nombreux cas, il peut toutefois s'avérer intéressant de disposer d'une certaine épargne, tout d’abord en cas de dépense imprévue. Il se peut également que le remboursement anticipé de dettes entraîne des frais ou soit complexe. Néanmoins, bon nombre de Belges ne s'intéressent que peu aux taux d'intérêt : 29 % d'entre eux n'ont pas la moindre idée du taux d'intérêt sur leur épargne, et 39 % ignorent celui sur leurs dettes personnelles. Chez les femmes, ces pourcentages atteignent même respectivement 39 % et 49 % (graphique 5). S’agissant des personnes ayant à la fois de l’épargne et des dettes personnelles, leur connaissance des taux d’intérêt sur ces deux éléments n’est pas franchement différente: respectivement 40% et 37% de ce groupe d’individus ne connaît pas le taux d’intérêt sur son épargne et ses dettes. En théorie, ces personnes gagneraient pourtant à rembourser leurs dettes grâce à leur épargne. Mais il semble qu’en pratique, l’ignorance des taux payés et perçus, la volonté de garder une épargne positive ou encore les coûts de transaction liés à un remboursement anticipé l’emportent sur cette démarche.

Méfiance à l'égard de l'endettement

Cela étant, l'immense majorité des Belges est plutôt méfiante à l'égard des dettes : ils sont ainsi 83 % à estimer qu'il est facile d'emprunter de l'argent et de s'empêtrer dans une spirale d'endettement. Si l'on demandait aux Belges de choisir entre, d'une part, s'acquitter de frais quitte à se retrouver en découvert sur son compte à vue et, d'autre part, reporter des dépenses, ils seraient 81 % à opter pour la seconde option. En outre, 76 % des Belges seraient embarrassés à l'idée d'emprunter de l'argent à un membre de leur famille ou un ami. Chez les 55 ans et plus, ce taux dépasse même les 80 %, tandis que les jeunes adultes de moins de 25 ans auraient moins de scrupules (67 %). En revanche, à peine un quart des Belges éprouveraient un sentiment de honte s'ils étaient contraints d'emprunter de l'argent à une banque (plutôt qu'à un membre de leur famille ou un ami).

Argent, amour et secrets

Le sondage de cette année s'est intéressé plus particulièrement aux secrets d'argent dans les couples. Deux tiers des Belges pensent que les secrets financiers n'ont pas lieu d'être au sein du couple. La plupart d'entre eux trouvent ainsi qu'il faut y aborder en toute transparence la question des revenus, des dépenses, de l'épargne et des dettes. À cet égard, il est étonnant de constater que les Belges estiment que leur conjoint en sait plus sur leur situation financière que l’inverse (graphique 6) : 88 % des sondés affirment que leur conjoint sait précisément ce qu'ils gagnent, tandis que seulement 81 % déclarent connaître les revenus de ce dernier. En outre, les conjoints de 82 % des sondés seraient très bien informés de l'état de tous leurs comptes bancaires, alors qu'à peine 76 % des personnes interrogées disent connaître la situation de tous les comptes de leur conjoint. Lorsqu'il s'agit de passer sous silence certaines dépenses ou dettes, nous arrivons aux mêmes résultats : respectivement 87 % et 90 % des sondés affirment ne pas avoir caché de dépenses ou de dettes à leur conjoint, tandis que 81 % et 86 % seulement déclarent que leur conjoint ne leur a pas caché de dépenses ou de dettes.

(1) L'ING International Survey (IIS) est un sondage que fait réaliser ING dans 13 pays européens sur le comportement des consommateurs en matière d'épargne et de dépenses. Le sondage a été effectué du 16 octobre au 5 novembre 2014, sur internet, par l'institut de sondage Ipsos auprès de 1025 participants adultes en Belgique.

___________________

Pour plus d'information :

Economic Research - Anthony Baert - Economist

+32 2 547 39 95 - anthony.baert@ing.be