Les Belges de plus en plus pessimistes quant à leurs finances

Les Belges sont plus pessimistes à propos de leur propre situation financière...

Les Belges sont plus pessimistes à propos de leur propre situation financière...

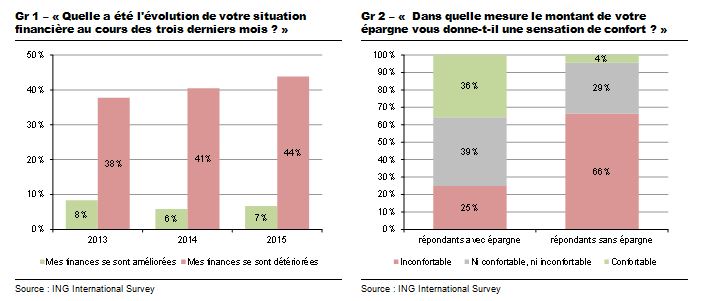

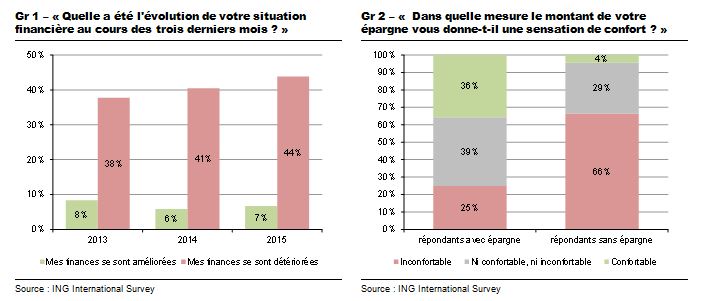

Malgré les signes de redressement économique, les Belges semblent de plus en plus négatifs quant à leur situation financière personnelle. Il ressort de l’ING International Survey , l'enquête internationale annuelle d'ING sur l'épargne, que 44 % des Belges ont vu leur situation financière se détériorer récemment (graphique 1). Le chiffre était encore de 41 % l'année dernière et de 38 % il y a deux ans. Seuls 7 % des Belges ont connu une amélioration de leur situation financière.

Ce sont avant tout les femmes (49 % d'entre elles), les personnes moins qualifiées (49 % des Belges n'ayant que le diplôme d'enseignement secondaire) et les personnes plus âgées qui ont vu leurs finances se détériorer. Parmi les Belges ayant déclaré ne pas avoir d'épargne, le chiffre atteint même les 59 %.

... notamment en raison de leur épargne insuffisante

Malgré ce pessimisme, la part des Belges déclarant ne pas posséder d'épargne (29 %) est restée stable au cours des deux dernières années. Les Belges se sentent cependant de moins en moins à l'aise. En 2013, 32 % d'entre eux n'estimaient pas leur épargne confortable, contre 39 % aujourd'hui. Parmi les Belges disposant d'une épargne, seuls 25 % ne sont pas à l'aise avec le montant présent sur leur compte.

En toute logique, ce malaise est surtout présent chez les Belges dénués d'épargne (graphique 2). 66 % d’entre eux ne sont pas à l’aise avec le fait de ne pas avoir d’épargne. Cette année, l'enquête s'est également intéressée à la raison pour laquelle les personnes n'ont pas d'épargne. La plupart pointent leur revenu trop faible et/ou leurs factures trop élevées, ne leur laissant rien à la fin du mois. Les dépenses imprévues, par exemple en cas de maladie ou de décès dans la famille, ont également été citées.

(Voir également notre étude récente sur la richesse des ménages belges.)

L'insatisfaction face à l'épargne est liée aux faibles taux d'intérêt...

Les taux d'intérêt extrêmement bas jouent probablement un rôle dans cette insatisfaction face à l'épargne. Dans le passé, les montants placés sur les livrets d'épargne augmentaient chaque année automatiquement. Ce n'est plus possible aujourd'hui, en raison de la forte baisse du taux d'intérêt sur les livrets d'épargne au cours des dernières années. Cela peut expliquer pourquoi les Belges sont moins nombreux à connaître exactement l'intérêt que leur rapporte leur épargne. L'année dernière, le chiffre était encore de 27 %, contre seulement 24 % aujourd'hui.

Les personnes qui veulent voir leur épargne fructifier doivent donc aujourd'hui mettre une plus grande part de leur revenu de côté, ce qui apparaît problématique, même pour les personnes qui ont une épargne. 46 % d'entre elles disent ne pas épargner actuellement. Ceci est dû à des facteurs influençant aussi bien le revenu disponible que la consommation. D'un côté, les mesures de modération salariale prises pour améliorer la compétitivité belge, comme le saut d'index, ont un effet tempérant sur la croissance des salaires. Cet effet est cependant quelque peu compensé par la baisse des impôts sur le revenu mise en place dans le cadre du taxshift, ainsi que par le faible taux d'inflation.

... et aux dépenses plus importantes dans certaines catégories

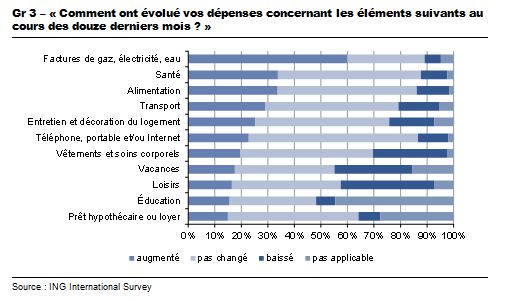

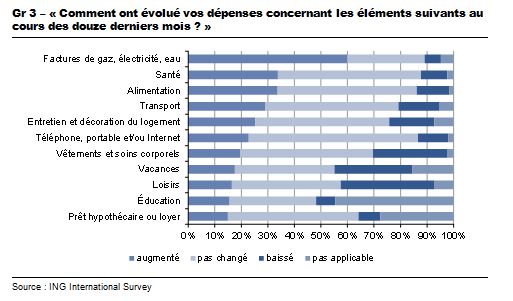

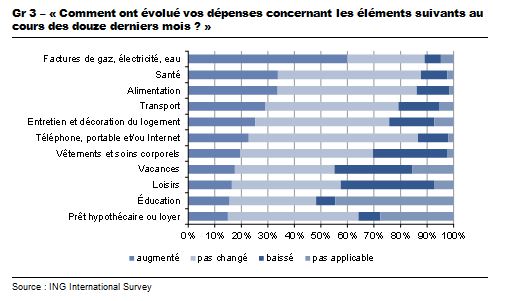

D'un autre côté, ce taxshift a également rehaussé une série d'autres impôts comme la TVA sur l'électricité et les accises. Cette hausse se ressent dans notre sondage sur les dépenses des Belges. Les factures de services publics (électricité, gaz, eau) ont augmenté selon 60 % des Belges en un an, un chiffre exceptionnel comparé aux autres catégories de dépense (graphique 3). Chez les plus de 55 ans, le chiffre atteint même 69 %. À noter qu'il n'y a ici pas de grandes différences entre les régions.

Comparant la Belgique à d’autres pays européens, les dépenses de factures de gaz, électricité et eau semblent avoir augmenté pour un nombre exceptionnel de personnes. En France, 48 % des répondants ont vu augmenter ce poste de dépenses, en Allemagne 35 % et aux Pays-Bas uniquement 16 %.

Pour la plupart des autres catégories de dépenses, une majorité des Belges a déclaré que ses dépenses n'ont pas changé.

Les dépenses dans lesquelles de nombreux Belges ont sabré au cours de l'année écoulée sont les loisirs (35 %), les vacances (29 %) et les vêtements et les soins corporels (28 %).

La croissance plus faible des revenus et la hausse de la consommation ont pour conséquence une baisse systématique du taux d'épargne (le pourcentage du revenu disponible épargné par les ménages) au cours des dernières années, de 17,8 % en 2009 à probablement 12,1 % en 2015. Cette baisse devrait se poursuivre cette année encore (voir également notre étude Sept années de pain blanc, sept années de pain noir).

Les taux d'intérêt bas poussent certains épargnants à se tourner vers d'autres produits d'épargne

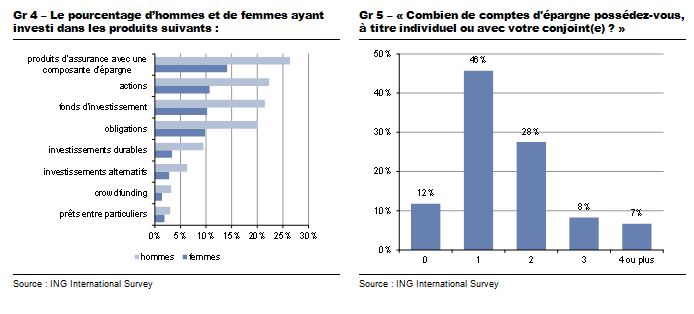

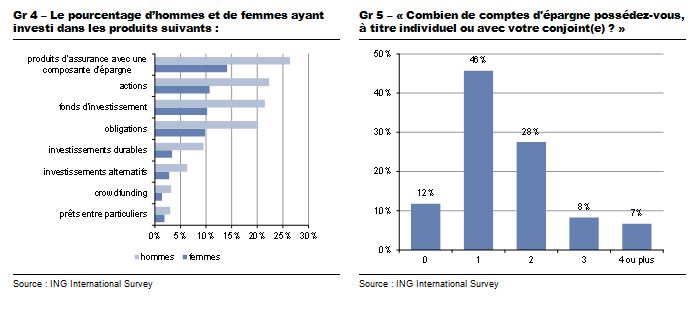

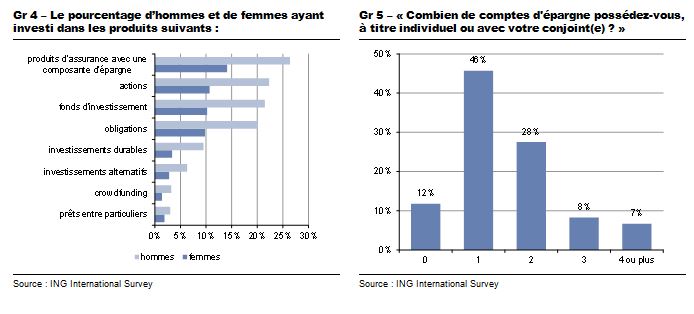

Les Belges ayant de l'argent investi dans d'autres actifs financiers comme des actions (16 % des Belges), des fonds d'investissement (16 %) ou des obligations (15 %) considèrent les taux d'intérêt bas comme la raison majeure de ce choix. La faiblesse des taux d'intérêt est également la motivation essentielle des investissements dans d'autres produits moins connus tels que les investissements durables (6 % des Belges), les investissements alternatifs (5 %), le crowdfunding (2 %) ou les prêts entre particuliers (2 %).

Il est à noter que les hommes investissent beaucoup plus que les femmes (graphique 4), et ce dans toutes les catégories examinées.

La plupart des Belges ont au maximum un compte d'épargne

Dans cette édition, nous avons également cherché spécifiquement à connaître le nombre de comptes d'épargne qu'ont les Belges (graphique 5). 12 % des Belges n'ont pas de compte d'épargne, 46 % en ont un, 28 % en ont deux et 15 % en ont trois ou plus. On note que ce sont surtout les personnes âgées qui détiennent davantage de comptes d'épargne : elles sont 21 % à posséder trois comptes ou plus.

Les fonds d'urgence restent populaires

La moitié des Belges (54 %) gardent de l'argent de côté spécialement en cas de dépense soudaine et urgente. Le volume de ces fonds d'urgence varie fortement, de moins d'un mois de salaire à plus de cinq mois de salaire. Parmi les Belges qui ont une épargne, 67 % des sondés épargnent de l'argent spécifiquement pour les dépenses imprévues. Même parmi les Belges qui n'ont pas d'épargne, 24 % garde de l'argent de côté spécialement en cas de besoin, même si chez près de la moitié d'entre eux, il en va au plus d'un seul mois de salaire. Ces personnes ne considèrent pas ce bas de laine comme une véritable épargne.

L’ING International Survey est une enquête internationale commanditée par ING sur le comportement des consommateurs en matière d'épargne et de consommation dans 13 pays d'Europe, les Etats-Unis et l’Australie. L'enquête a été réalisée entre le 8 et le 29 octobre 2015 par l'institut de sondages Ipsos auprès de 1004 adultes en Belgique interrogés par internet.

-----

Téléchargez l'étude ici

Pour de plus amples informations :

Anthony Baert, Economiste, +32 2 547 39 95; anthony.baert@ing.be