Les Belges accueilleraient favorablement une hausse des taux !

Comme chaque année, l’ING International Survey (IIS) [1] se penche sur le comportement d’épargne des ménages. En Belgique, près de 7 belges sur 10 déclarent avoir de l’épargne. Ils sont également plus de la moitié à ne pas avoir de dettes personnelles (autre qu’un emprunt hypothécaire). Par contre, parmi les personnes n’ayant pas d’épargne, seules 3 sur 10 n’ont pas de dettes. Le matelas de sécurité que constitue l’épargne est plus important en Belgique qu’en Europe : près d’un quart des personnes disposant d’une épargne en Belgique détiennent même au moins un an de revenu net sous forme d’épargne. Il n’est donc pas vraiment étonnant de voir que les belges considèreraient une hausse des taux comme bénéfique à leur situation financière. In fine, même si l’argent ne rend pas nécessairement heureux, on observe que le pourcentage de personnes se disant heureuses est plus élevé parmi ceux qui ont de l’épargne que parmi ceux qui n’en ont pas.

Pas nécessairement plus d’épargnants…

En Belgique, près de 68% des personnes interrogées lors de la dernière IIS déclaraient avoir une épargne, contre un peu plus de 25% déclarant ne pas en avoir. Des différences régionales existent néanmoins : si 70% des personnes habitant en Flandre déclarent avoir de l’épargne, ce pourcentage tombe à 66% à Bruxelles et 64% en Wallonie. A l’échelle européenne, et alors même que la Belgique est souvent considérée comme un pays d’épargnants, on ne peut pas vraiment dire que ces pourcentages se démarquent. La Belgique est même dans la queue du peloton, alors que le pourcentage de personnes déclarant avoir une épargne dépasse les 70% aux Pays-Bas, en Espagne ou en Italie, et même 80% au Luxembourg. Pour l’ensemble de l’Europe, ce pourcentage s’établit à 70,5% [2].

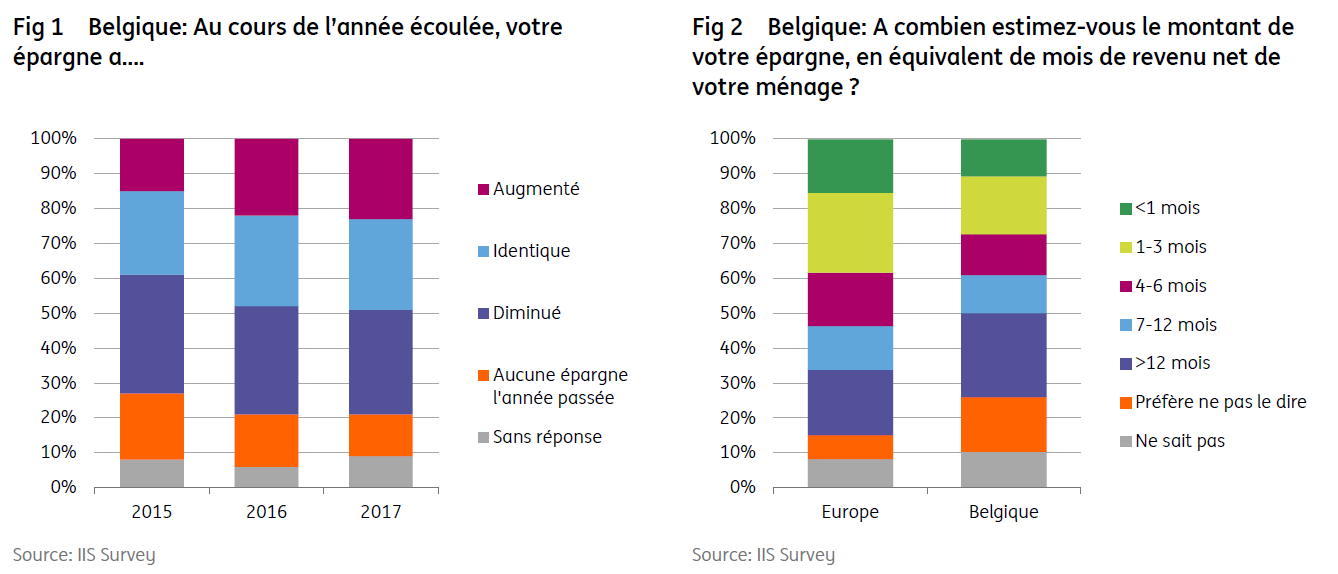

Par ailleurs, 23% des personnes interrogées en Belgique déclarent que leur épargne a augmenté en 2017, mais 30% disent qu’elle a diminué (graphique 1). En comparaison aux deux années précédentes, on peut dire que la situation s’améliore néanmoins, puisqu’il y a deux ans, ils n’étaient que 15% à déclarer une augmentation de l’épargne, et 34% à affirmer le contraire.

Mais quand on parle d’épargne, on sait qu’il peut y avoir des ordres de grandeurs très différents : cela peut aller de la simple poire pour la soif au confortable matelas de sécurité. A ce titre, il est généralement recommandé de détenir l’équivalent de 3 mois de revenu net du ménage sous forme d’épargne. Ceci permet de faire face à des imprévus, tels qu’une réparation urgente de la voiture ou dans la maison, sans devoir s’endetter. Manifestement, les belges sont plutôt prudents en la matière : parmi les personnes déclarant avoir une épargne, seules 27% des personnes interrogées disposent d’un montant inférieure ou égal à ce niveau. Elles sont 12% à détenir l’équivalent de 4 à 6 mois de revenu net et 11% à détenir l’équivalent de 7 à 12 mois. Mais surtout, près d’un quart des personnes ayant une épargne disent détenir l’équivalent d’au moins 12 mois de revenu net. En Europe, ce pourcentage est inférieur à 19%, alors que la proportion de personnes disposant d’un montant d’épargne inférieur ou égal à 3 mois atteint 38% (graphique 2).

Le Belge n’est pas friand de dettes

Selon l’étude IIS, 54,1% des personnes interrogées déclarent ne pas avoir de dette personnelle (autre qu’un emprunt hypothécaire). Ceci place, sans surprise, la Belgique dans le peloton de tête des pays européens en matière de non-endettement, derrière les Pays-Bas (58,7%), l’Italie (56,6%) et l’Allemagne (54,9%). Il est intéressant de préciser que moins d’un tiers des personnes déclarant ne pas avoir d’épargne n’ont pas de dette personnelle non plus, alors que parmi les personnes ayant une épargne, plus de 60% n’ont pas de dette personnelle.

On remarque d’autres contrastes importants, tant sur le plan géographique qu’au niveau des tranches d’âge. Au niveau régional, 57,5% des personnes interrogées en Flandre déclarent ne pas avoir de dette personnelles, mais ce pourcentage tombe à 50,4% en Wallonie et même à 47,3% à Bruxelles. Sans réelle surprise, ce sont les plus jeunes (18-24 ans) qui sont les plus nombreux à être endettés. Seuls 45,1% disent ne pas avoir de dette personnelle [3], contre plus de 64% pour le groupe des personnes âgées de plus de 65 ans. On notera enfin que ces dettes personnelles équivalent principalement à un montant inférieur à un mois de revenu net du ménage (pour 28,7% des sondés ayant des dettes personnelles) ou à 1 à 3 mois de revenu net (19,6%).

Situation financière : les belges dans l’attente d’une hausse des taux

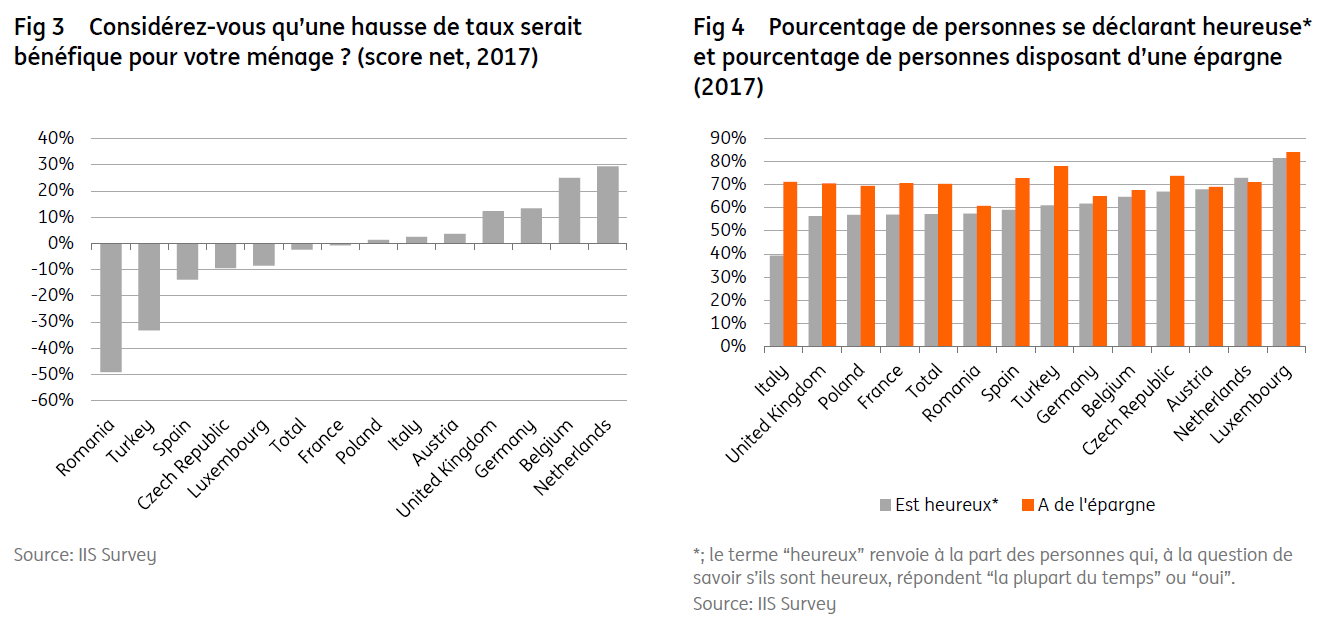

Même si moins de 70% des personnes interrogées déclarent avoir de l’épargne, tous les chiffres concordent pour montrer que les ménages belges ont un patrimoine financier net important. Il n’est donc pas étonnant de voir qu’à la question de savoir si une hausse des taux serait bénéfique, la Belgique détient, derrière les Pays-Bas, le score net le plus élevé d’accord avec cette assertion [4] (graphique 3). Pour l’ensemble de l’Europe, ce pourcentage net est nul, et il est très négatif en Roumanie et en Turquie. Ceci tend à confirmer les études de la BCE mais aussi de la BNB sur l’impact de la politique de taux faibles sur les ménages en Belgique. Ces études tendent en effet à montrer que la baisse du rendement de l’épargne a davantage touché l’économie belge que d’autres pays de la zone euro. En Belgique, ceci s’est notamment marqué par une baisse du taux d’épargne.

L’épargne rend-elle heureux?

L’IIS consacrée à l’épargne est aussi l’occasion d’aborder des thèmes particuliers. Cette année, la question du lien entre le bonheur et l’épargne est notamment abordée. Tout d’abord, à la question de savoir s’ils se sentent heureux, 57% des personnes interrogées en Europe répondent « la plupart du temps » ou tout simplement « oui » [5]. En Belgique, ce pourcentage grimpe même à 65%. Le niveau le plus élevé est atteint au Luxembourg (82%) alors qu’à l’autre extrême, seuls 39% des italiens se disent heureux (graphique 4).

L’adage dit que l’argent ne fait pas le bonheur. Mais qu’en est-il de l’épargne ? Entre les différents pays européens, on ne peut pas vraiment dire qu’il y ait un lien entre le bonheur et l’épargne : les pays où un pourcentage important de personnes se disent heureuses ne sont pas nécessairement les pays où on retrouve la part la plus importante d’épargnants, et inversement. En Italie par exemple, plus de 70% des personnes interrogées disent avoir une épargne, ce qui place le pays dans la moyenne européenne. Par contre, on a vu que ce pays détient le triste record de la plus faible proportion de personnes se disant heureux.

Par contre, à l’intérieur de chaque pays, un certain lien se dessine entre épargne et bonheur. En Belgique, 67,3% des personnes déclarant avoir une épargne se disent également heureux. En revanche, ce pourcentage tombe à 55,3% parmi les personnes déclarant ne pas avoir d’épargne. On retrouve un écart similaire au niveau européen. Faut-il en déduire un quelconque lien de causalité ? Ce n’est pas si évident : être heureux ne permet pas d’épargner plus. Epargner rend peut-être un peu plus heureux dans la mesure où on a plus la capacité à faire face à des imprévus. En tout cas, plus de trois quarts des personnes déclarant être satisfaites de leur épargne se disent heureuses, contre la moitié de ceux affirmant ne pas être satisfaites de leur épargne. Mais surtout, avoir la capacité d’épargner est un signe d’un certain confort de vie qui lui, participe probablement au bonheur.

[1] L’ING International Survey est une enquête internationale commanditée par ING sur le comportement des consommateurs en matière d'épargne et de consommation dans 13 pays d'Europe, les Etats-Unis et l’Australie. L'enquête a été réalisée entre le 19 et le 31 octobre 2017 par l'institut de sondages Ipsos auprès de 1000 adultes en Belgique interrogés par internet. Les résultats globaux peuvent être consulté ici : https://www.ezonomics.com/ing_international_surveys/savings-2018.

[2] Pour être complet, il faut néanmoins préciser qu’un nombre de personne parfois important dans certains pays (dont la Belgique) préfèrent ne pas se prononcer sur la question. Ceci peut troubler les comparaisons entre les pays.

[3] Ce pourcentage doit néanmoins être relativisé, car 18% des sondés âgés entre 18 et 24 ans

préfèrent ne pas se prononcer sur cette question.

[4] Le score net est obtenu de la manière suivante : % tout à fait d’accord+ % plutôt d’accord - % plutôt pas d’accord - % pas du tout d’accord.

[5] Dans la suite du texte, le terme “heureux” renvoie à la part des personnes qui, à la question de savoir s’ils sont heureux, répondent “la plupart du temps” ou “oui”.