L’économie du partage : une définition à clarifier

L’économie du partage ou l’économie collaborative est spontanément associée à des plateformes virtuelles émergentes comme Uber et Airbnb, bien qu’aucun partage n’entre en ligne de compte dans celles-ci.

ING Belgium Economic Newsletter

L’économie du partage ou l’économie collaborative est spontanément associée à des plateformes virtuelles émergentes comme Uber et Airbnb, bien qu’aucun partage n’entre en ligne de compte dans celles-ci. C’est pourquoi nous proposons un terme plus exact pour nommer ces nombreuses nouvelles initiatives : l’économie de plateforme.

L’économie du partage semble connaître une forte progression. Le terme en lui-même est de plus en plus établi en Belgique. Une grande enquête exploratoire sur l’économie collaborative réalisée par ING l’année passée a révélé que seuls 24 % des Belges connaissaient cette notion (1). Selon un sondage récent, il s’avère que 33 % des répondants ont déjà entendu parler du terme (2).

On ne sait toutefois pas clairement ce qu’on entend par « économie du partage ». Le terme semble intuitivement se référer à deux éléments différents. D’une part, il est utilisé pour désigner des systèmes dans lesquels les consommateurs peuvent utiliser les biens et services dans un esprit de réciprocité. Il n’est nullement question ici d’appât du gain ; la réciprocité vient au premier plan. D’autre part, de nombreuses personnes associent le terme d’économie collaborative à l’émergence de plateformes virtuelles qui utilisent judicieusement les nouvelles technologies pour mettre sans peine des consommateurs en contact avec des producteurs particuliers qui fournissent des biens ou services. Ces plateformes peuvent être mises en œuvre en vue d’un partage, mais cet aspect n’est pas une exigence, bien au contraire. Chez Uber et Airbnb, les deux initiatives qui sont le plus souvent associées au terme d’« économie du partage », il n’est d’ailleurs – et c’est paradoxal – absolument pas question de partage. Il s’agit d’une pure activité commerciale qui est exécutée en vue de générer un revenu pour le fournisseur. Lorsqu’un chauffeur Uber transporte un passager, on pourrait penser qu’il partage un trajet avec ce dernier, alors qu’il exécute en fait un service pour le passager, moyennant paiement. Dans ce cas, parler d’économie collaborative crée une certaine confusion, qui est peut-être délibérément entretenue.

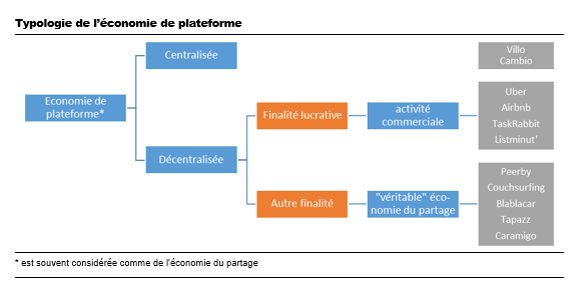

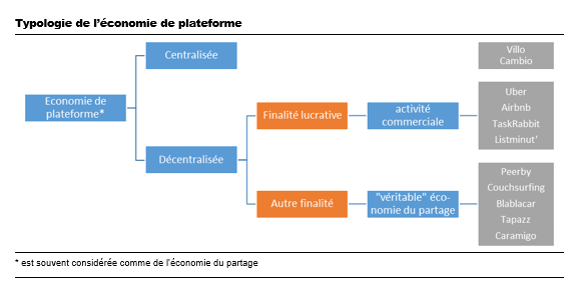

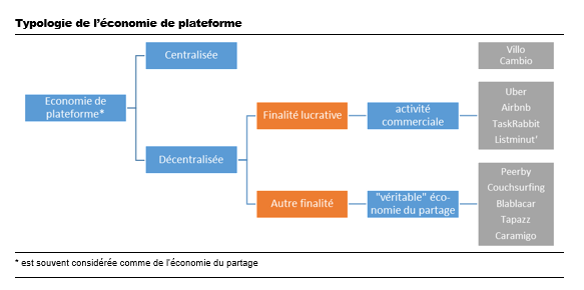

C’est pourquoi nous proposons le terme d’économie de plateforme pour référer au groupe divers de plateformes virtuelles émergentes qui réunissent consommateurs particuliers et producteurs. Nous présentons l’économie de plateforme grâce au graphique suivant. Parmi les plateformes en ligne, on peut effectuer une première division entre les initiatives centralisées et décentralisées.

Dans le premier groupe, c’est une organisation qui est propriétaire des biens à partager, comme pour Villo ou Cambio. Dans le cadre de ces systèmes, il semble que les utilisateurs « partagent » respectivement des vélos et des voitures mais, en définitive, il s’agit de location. Hormis le fait qu’elles utilisent la technologie moderne, ces entreprises se distinguent à peine d’autres entreprises de location.

La question est différente pour les initiatives décentralisées. Les plateformes y jouent uniquement le rôle d’intermédiaire entre le consommateur et le fournisseur particulier de biens ou services. Les plateformes ne sont jamais propriétaires des biens, et les prestataires de services restent en principe des indépendants.

Au sein de ce groupe, nous faisons encore la distinction entre les activités commerciales et les « véritables » initiatives collaboratives, sur la base de la présence ou de l’absence d’un but lucratif. En effet, la philosophie essentielle du partage, qui reste l’utilisation en commun d’un bien ou service, est supplantée dès qu’un bénéfice peut être réalisé.

Dans le cadre des plateformes commerciales, un bien est loué ou un service est rendu moyennant paiement, permettant au fournisseur de réaliser un bénéfice. Nous pouvons ici songer à Uber, qui lie des chauffeurs indépendants à des passagers, ou à Airbnb, qui associe des logements à des hôtes. Des plateformes en ligne pour de petits boulots, comme la plateforme américaine TaskRabbit et la start-up bruxelloise Listminut’, en font également partie.

Nous ne considérons pas ces activités comme relevant de l’économie du partage, parce que le but lucratif y joue un rôle primordial. Nous pourrions objecter que les biens et services proposés sur des plateformes commerciales peuvent, à défaut d’être partagés, aussi être consommés par les fournisseurs, et qu’il est donc question de partage. Par exemple, un bailleur Airbnb peut profiter lui-même de sa chambre lorsqu’il ne la loue pas. Ce n’est toutefois pas l’utilisation effectivement partagée ou non qui compte dans notre classification, mais bel et bien le motif sous-jacent de l’offre.

Le fait que les plateformes commerciales ne relèvent pas de l’économie collaborative, ne signifie toutefois pas qu’elles ne peuvent pas être particulièrement innovantes. La valeur ajoutée de l’économie de plateforme réside dans l’évincement massif de toutes sortes d’obstacles qui empêchent des transactions, sur le plan de la recherche, de la disponibilité des informations, de la communication, des transactions et de l’évaluation de la qualité . Quelques clics de souris ou « swipes » suffisent pour sélectionner, commander et payer un produit ou service. Ainsi, les plateformes commerciales comme Uber et Airbnb sont devenues en un rien de temps des concurrents importants de l’offre « traditionnelle ». Il est sûr qu’une partie du succès a trait au vide réglementaire dans lequel elles opèrent. Ce vide est cependant peu à peu rempli. Ainsi, Airbnb s’est mise à lever une taxe de séjour en octobre l’année passée pour la reverser à la ville de Paris, sa destination principale. Mais dans une situation de règles équitables aussi, certaines plateformes pourraient engager la concurrence avec des acteurs classiques, ce qui ne pourrait que profiter aux consommateurs. Uber a été interdite l’année passée à Bruxelles, mais le concept d’une app de commande avec géolocalisation a été repris avec empressement par des entreprises de taxi existantes.

Par « véritable » économie collaborative, nous nous référons à toutes les activités dans le cadre desquelles des particuliers mettent leurs biens ou leur travail à disposition d’autres particuliers sans but lucratif, de sorte qu’ils puissent en profiter ensemble. Il s’agit invariablement d’une capacité sous-exploitée : le fournisseur n’a pas constamment besoin de sa perceuse ou de sa voiture, ce qui lui permet de prêter l’objet à quelqu’un d’autre. Il y a là une différence importante avec les activités commerciales : étant donné qu’un bénéfice peut être réalisé dans ce dernier cas, l’activité ne se limite plus purement à une meilleure utilisation de la capacité existante, mais bien d’une incitation à investir dans des capacités supplémentaires. Le meilleur exemple concerne la location ou l’achat d’un appartement dans le seul but de le relouer via Airbnb.

L’absence d’appât du gain au sein de la véritable économie collaborative ne veut toutefois pas dire qu’il n’y a rien en contrepartie. Les activités sont généralement basées sur la réciprocité : en échange d’une participation, les fournisseurs peuvent aussi profiter ultérieurement des services proposés par le réseau. Peerby, un réseau collaboratif pour des affaires, et Couchsurfing, où les membres peuvent séjourner gratuitement chez d’autres membres, en sont de bons exemples.

Il existe en outre des initiatives collaboratives, où les frais du service sont partagés. Ces initiatives se trouvent dans une zone grise, parce que la possibilité de faire payer les consommateurs peut introduire le but lucratif. Chez Blablacar, par exemple, les passagers paient une partie des frais du conducteur. Le site Internet impose toutefois que le prix demandé pour un trajet n’excède jamais les frais effectués. Le conducteur peut donc uniquement réduire les frais d’un trajet, mais il ne peut jamais en tirer profit. Faute de quoi Blablacar pourrait se transformer en une sorte d’Uber, et tomber ainsi en dehors de l’économie collaborative dans notre typologie. Blablacar exploite simplement la capacité inutilisée d’un trajet qui serait de toute façon effectué, mais n’attire pas de conducteurs qui sont purement à la recherche d’un bénéfice. Il en va de même pour Tapazz et Caramigo, des plateformes virtuelles sur lesquelles des personnes peuvent louer leur voiture privée à des intéressés. Le prix de la location n’est jamais si élevé qu’il permettrait de récupérer le prix de revient total du véhicule. Seuls les propriétaires qui utilisent aussi leur voiture de temps en temps, participent.

Dans certains cas, pour finir, les bailleurs utilisent Airbnb pour pouvoir payer leur propre loyer (ce qui a été considéré il y a peu par un magistrat de Bruges comme une sous-location et nécessite donc l’accord du propriétaire). Dans ce cas, on s’éloigne aussi de l’activité commerciale, pour aller dans le sens de l’économie collaborative. Ce dernier exemple montre qu’il n’est pas toujours si facile de classifier ou non des plateformes virtuelles dans leur intégralité dans l’économie collaborative ; il faut parfois descendre jusqu’au niveau des activités proposées pour pouvoir faire la distinction.

(1) Il s’agit de l’ING International Survey, une enquête internationale qu’ING a fait exécuter sur le comportement en matière d'affaires bancaires et de paiements de consommateurs dans 13 pays européens, les États-Unis et l'Australie. L’enquête a été réalisée entre le 16 janvier et le 2 février 2015 via Internet par le bureau d’études de marché Ipsos auprès de 1 030 répondants adultes en Belgique. Les résultats pour la Belgique peuvent être retrouvés ici : https://about.ing.be/A-propos-dING/Press-room/Press-article/Leconomie-du-partage-a-un-potentiel-de-croissance-eleve-en-Belgique.htm

(2) Ici, il s’agit de l’Economic.Poll@ING, une question qui était posée aux clients d’ING lors de la déconnexion d’ING Home'Bank. La question susmentionnée a été posée entre le 7 et le 14 mars 2016 (5 439 répondants).

---

Pour plus d'information:

Service Presse d'ING Belgique, 02 547 24 84, pressoffice@ing.be

Anthony Baert, Economist, +32 2 547 39 95, anthony.baert@ing.be