Le ralentissement du marché immobilier ne se reflète pas encore dans les prix médians des logements au premier trimestre

Info presse

19 juin 2026

Principaux enseignements :

- Les prix médians des biens immobiliers existant ont augmenté au premier trimestre 2026 de 2,0 % en glissement trimestriel et de 2,4 % en glissement annuel, mais reflètent encore en grande partie des achats décidés fin 2025.

- Le nombre de transactions immobilières montre par contre un affaiblissement de la demande et a baissé de 13,7 % d'un trimestre à l'autre (-4,7 % en glissement annuel).

- Les premiers signes d'un ralentissement du marché immobilier sont apparus : hausse des coûts de financement, pression sur l'accessibilité financière et baisse du nombre de prêts hypothécaires accordés.

Après une année 2025 solide, au cours de laquelle les prix médians de l'immobilier ont augmenté de 5,6%, le premier trimestre 2026 s'est également révélé solide, avec une hausse des prix de l'immobilier de 2 % en glissement trimestriel. Sur une base annuelle, ces chiffres ont également augmenté de 2,4 %. Ces chiffres reflètent des achats qui avaient déjà été décidés en 2025, mais qui n'ont été enregistrés qu'au premier trimestre 2026. Ils se basent en effet sur les actes notariés, qui sont signés dans les quatre mois suivant l'achat . C'est pourquoi nous nous attendons à ce que, dès le deuxième trimestre, les chiffres révèlent un ralentissement du marché immobilier.

Dans ce contexte, nous pensons que l'évolution des prix du deuxième trimestre donnera une image plus claire du ralentissement récent observé sur le marché immobilier. En effet, les premiers signes de cette évolution sont déjà visibles. Au premier trimestre, le nombre de transactions a reculé de près de 14 % par rapport au trimestre précédent et a également baissé de près de 5 % en glissement annuel. Du côté du financement également, des changements se dessinent. Au premier trimestre, selon la Banque nationale de Belgique (BNB), le taux d'intérêt moyen des crédits hypothécaires à taux fixe (pour une durée d'au moins 10 ans) a légèrement augmenté, passant de 3,29 % à 3,34 % par rapport au trimestre précédent. Dans le même temps, les taux d'intérêt des crédits à taux variable ont légèrement baissé, passant de 4,20 % à 4,13 % pour une révision après un an. Ces évolutions se sont traduites par une modification de la composition des nouveaux crédits accordés. La part des nouveaux crédits à taux fixe sur au moins dix ans est passée de 68 % en janvier à 59 % en avril, tandis que les formules offrant une période de stabilité des taux plus courte, telles que les crédits à taux fixe sur cinq ou dix ans, ont légèrement gagné en importance.

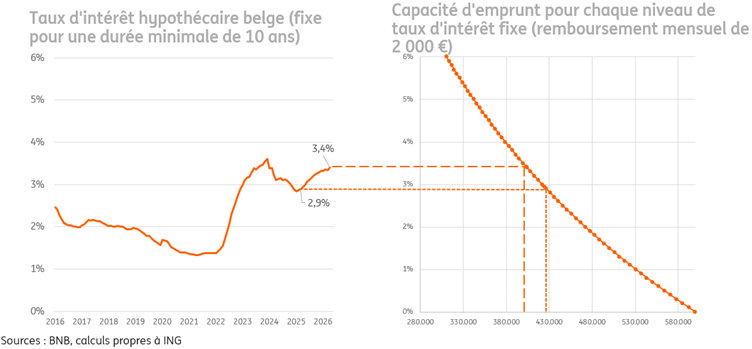

La récente pression à la hausse sur les taux d'intérêt à long terme, alimentée notamment par les anticipations d'une hausse de l'inflation dans le contexte du conflit au Moyen-Orient, a entre-temps entraîné une nouvelle augmentation des taux hypothécaires. Les derniers chiffres de la BNB pour le mois d'avril indiquent un taux d'intérêt de 3,41 % pour les prêts à taux fixe d'une durée d'au moins dix ans. Les indicateurs du marché confirment également cette tendance : selon le baromètre des taux d'intérêt « » d'Immotheker Finotheker , le taux d'intérêt moyen d'un prêt à taux fixe sur dix ans s'élève actuellement à 3,55 %, après avoir atteint un pic de 3,63 % en mai.

«Par rapport à l’année précédente, les taux d’intérêt ont nettement augmenté : les chiffres de la BNB montrent une hausse de 2,95 % en avril 2025 à 3,41 % en avril 2026 pour un prêt à taux fixe d’une durée minimale de dix ans. » Pour une mensualité identique de 2 000 euros sur une durée de 25 ans, le montant du prêt est donc inférieur de près de 21 000 euros par rapport à l'année dernière. « Cela réduit le nombre de logements financièrement accessibles aux acheteurs et accentue davantage la pression sur l'accessibilité financière du logement », explique Alissa Lefebre.

Fig. L'accessibilité financière des logements est étroitement liée aux coûts de financement

Cela se reflète d'ailleurs dans les volumes de prêts hypothécaires, où l'on observe un net ralentissement depuis le début de l'année. Au cours des cinq premiers mois de 2026, le nombre de nouveaux prêts hypothécaires a baissé d'environ 11 % par rapport à la même période de l'année précédente. Cela confirme le ralentissement du marché immobilier que nous prévoyons pour cette année, même si le nombre de prêts hypothécaire reste supérieur à celui de 2023 et 2024.

« À l'avenir, nous partons du principe que les prix de l'immobilier continueront d'augmenter, mais à un rythme plus modéré… Nous prévoyons une hausse d'environ 3,0 % en 2026 et de 2,5 % en 2027, nettement inférieure à la hausse de 5,6 % enregistrée en 2025 », a déclaré Alissa Lefebre.

Renaud Dechamps