Le marché immobilier ralentit à nouveau après une année 2025 en forte croissance

L’essentiel :

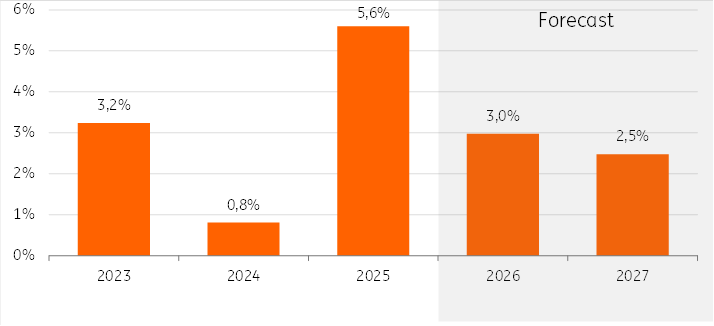

- Les prix médians des logements existants ont augmenté de 5,6 % en 2025, après une hausse de 0,3 % en glissement trimestriel et de 7,3 % en glissement annuel au quatrième trimestre.

- Le nombre de transactions immobilières a fortement augmenté en 2025, avec une hausse de 21% par rapport à 2024.

- La demande de biens immobiliers existants en 2025 a été principalement soutenue par les changements de politique, ce qui a permis à ce segment d'enregistrer une croissance des prix plus forte que celle de la construction neuve.

- Après une année 2025 forte, nous prévoyons un marché immobilier moins dynamique en 2026 et 2027, avec des hausses de prix plus modérées (3,0 % et 2,5 %) en raison d'une légère hausse des taux d'intérêt à long terme, d'une croissance économique plus lente et d'une croissance du pouvoir d'achat plus faible.

En 2025, les prix médians des logements en Belgique ont augmenté de 5,6 % en glissement annuel, dans le prolongement de la reprise amorcée à la fin de 2024. Il est intéressant de noter que cette hausse des prix s'est produite malgré une légère augmentation des taux d'intérêt à long terme. Cela n'a pas empêché les acheteurs de revenir sur le marché de l'immobilier résidentiel.

En effet, la demande d'immobilier résidentiel en 2025 a été soutenue par une série de politiques qui ont amélioré l'accessibilité des acheteurs. Par exemple, les droits d'enregistrement pour le seul logement familial occupé par le propriétaire ont été réduits en Flandre (-1 point de pourcentage) et en Wallonie (-9,5 points de pourcentage). Les droits d'enregistrement étant un coût unique qui ne peut généralement pas être financé par un prêt hypothécaire, cette mesure a permis de réduire immédiatement l'obstacle financier à l'achat.

En outre, les logements dont la performance énergétique est médiocre sont redevenus plus attrayants grâce à plusieurs changements législatifs. En Flandre, l'obligation de rénovation a été assouplie et la voie vers l'étiquette EPC A complètement supprimée. Par conséquent, les acheteurs doivent effectuer beaucoup moins de travaux de rénovation pour obtenir au moins le label EPC D, ce qui réduit considérablement les coûts de rénovation estimés pour les logements existants. La prolongation et l'extension du taux réduit de TVA de 6 % sur la démolition et la reconstruction ont également renforcé l'attrait de l'immobilier existant par rapport à la construction neuve classique, à laquelle une TVA de 21 % reste applicable.

Enfin, la Banque nationale de Belgique a montré précédemment que les logements ayant un mauvais score énergétique sont devenus relativement moins chers ces dernières années que les logements ayant un bon score énergétique. Combinée à une réglementation plus souple, cette situation a clairement créé des opportunités pour les acheteurs de biens immobiliers existants. Le secteur de la construction neuve, quant à lui, est resté sous pression en 2025, avec un nombre de permis de construire historiquement bas. Toutefois, cette année-là, les premiers signes ont montré que la baisse des permis de construire commençait à atteindre son point le plus bas, ce qui s'est confirmé en janvier 2026. En effet, cette année a démarré plus fort que l'année dernière, avec une augmentation de 11 % du nombre permis de construire pour des logements résidentiels par rapport à janvier 2025.

"La réduction des droits d'enregistrement et l'assouplissement des obligations de rénovation ont clairement abaissé le seuil pour les acheteurs. Cela a rendu les logements existants ayant une performance énergétique plus faible plus attrayants : ils sont relativement moins chers et nécessitent moins d'investissements qu'il y a quelques années", note Alissa Lefebre.

"Après la forte dynamique de 2025, le marché de l'immobilier perdra à nouveau de sa vigueur dans les années à venir en raison de la légère hausse des taux d'intérêt à long terme, du ralentissement de la croissance économique et de l'affaiblissement de la croissance du pouvoir d'achat. Si le baromètre notarial indique que l'année 2026 a encore bien démarré, cela peut s'expliquer en partie par le mode d'enregistrement statistique des transactions. En effet, les chiffres de transaction déclarés sont basés sur la date de signature de l'acte notarié, et non sur la date de signature de la promesse de vente ou du compromis. Par conséquent, les premiers mois de 2026 peuvent encore enregistrer un nombre relativement important de transactions qui concernent en fait des achats qui ont déjà été décidés en 2025. Dans le même temps, les indicateurs sous-jacents indiquent déjà un refroidissement du marché de l'immobilier. Par exemple, le nombre de nouveaux prêts hypothécaires au cours des trois premiers mois de 2026 est nettement inférieur à celui de la même période de l'année dernière (-14 % sur un an), ce qui est généralement un indicateur avancé du nombre de transactions et de la dynamique des prix. Nous nous attendons donc à ce que les prix des logements augmentent encore de 3,0 % et de 2,5 % en 2026 et 2027 respectivement, mais nettement plus modérément qu'en 2025", a déclaré Alissa Lefebre.

Fig. Evolution des prix médians nominaux des logements existants, y compris les prévisions ING

Sources : Statbel, prévisions ING

Informations pour la presse :

Alissa Lefebre

A propos d'ING

ING Belgique est une banque universelle qui propose des services financiers aux particuliers, aux entreprises et aux clients institutionnels. ING Belgium SA/NV est une filiale d’ING Group NV, via ING Banque NV (www.ing.com).

ING est une institution financière internationale solidement ancrée en Europe, qui propose des services bancaires par l’intermédiaire de sa filiale d’exploitation, ING Bank. La raison d’être d'ING Bank est d’aider les personnes à garder une longueur d’avance dans la vie et dans les affaires. Les plus de 60 000 collaborateurs d’ING offrent leurs services à des clients dans plus de 100 pays.

Les actions d’ING Group sont cotées aux bourses d'Amsterdam (INGA NA, INGA.AS), de Bruxelles et à la bourse de New York (ADRs : ING US, ING.N).

ING vise à placer le développement durable au cœur de ses activités. Nos politiques et nos actions sont évaluées par des organismes de recherche et de notation indépendants, qui en publient des mises à jour chaque année. La notation ESG d’ING par MSCI a été relevée de « AA » à « AAA » en octobre 2025. En juin 2025, Sustainalytics a qualifié la gestion par ING de ses risques ESG matériels de « Forte », avec un ESG Risk Rating de 18,0 (faible risque). Les actions d’ING Group font également partie des principaux indices de durabilité et ESG des grands fournisseurs, tels que Euronext, STOXX, Morningstar et FTSE Russell.