JAARRESULTATEN 2016 ING BELUX

Veerkrachtige commerciële resultaten in moeilijke marktomstandigheden.

JAARRESULTATEN 2016 ING BELUX (1): Veerkrachtige commerciële resultaten in moeilijke marktomstandigheden.

Gegeven het lopende overleg met de sociale partners over de voorgenomen transformatie, legt ING België over dit onderwerp voorlopig geen verklaringen af voor de buitenwereld. We geven voorrang aan de interne dialoog met de sociale partners en de werknemers van ING België.

HOOFDLIJNEN

In 2016 behaalde ING BELUX globaal een positief bedrijfsresultaat in moeilijke omstandigheden.

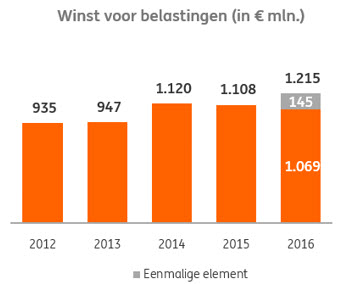

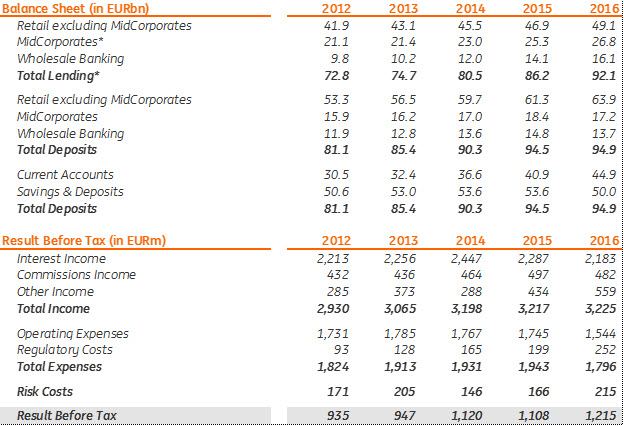

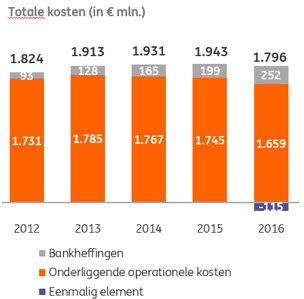

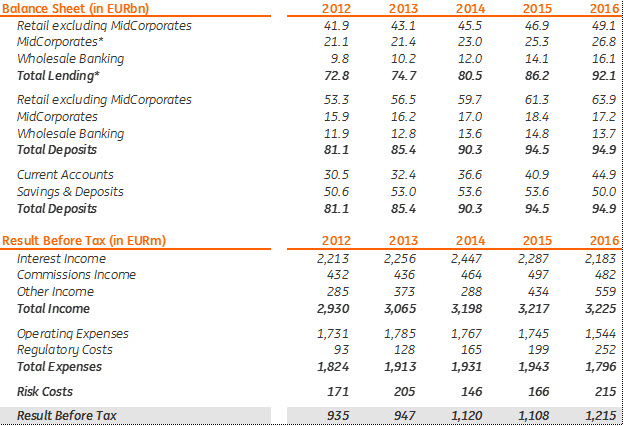

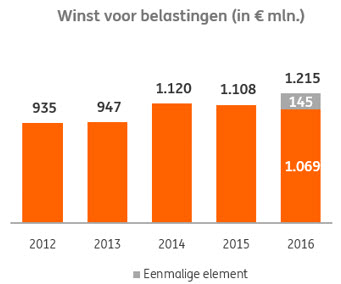

- € 1.215 miljoen onderliggende winst voor belastingen – een stijging met 10% of € 107 miljoen jaar op jaar.

- Exclusief € 145 miljoen positieve eenmalige elementen (2) , daalde de winst voor belastingen met 3% of € 39 miljoen tot € 1.069 miljoen.

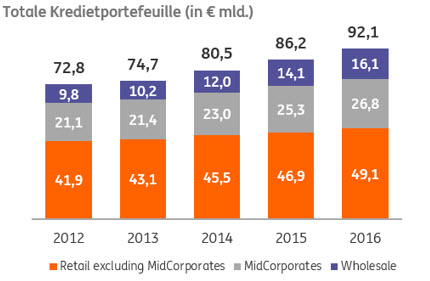

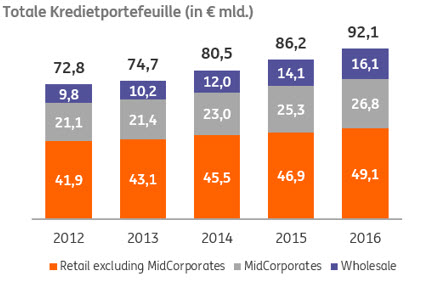

- € 92,1 miljard totale kredietportefeuille – een stijging met 7% of € 5,9 miljard jaar op jaar (3)

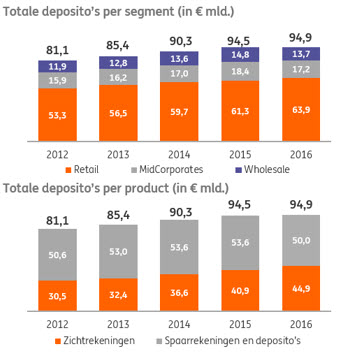

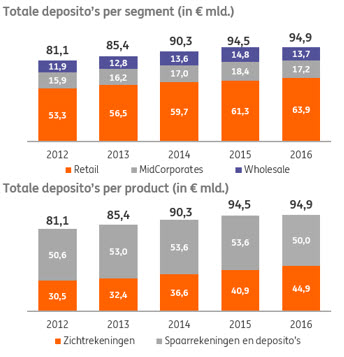

- € 94,9 miljard deposito’s – een stijging met 0,4% of € 400 miljoen jaar op jaar.

- € 252 miljoen bankheffingen betaald (4) – een stijging met 27% of € 53 miljoen jaar op jaar.

- Robuuste ‘Loan-to-Deposit’ ratio van 97%.

- Dit jaar verwelkomden wij 158.000 nieuwe klanten bij ING in België en 42.000 nieuwe klanten bij Record Bank.

FINANCIËLE HOOFDLIJNEN

Jaar op jaar steeg de winst voor belastingen met 10% tot € 1.215 miljoen. Daarbij moet weliswaar worden vermeld dat dit goede resultaat mede tot stand kwam dankzij een aantal positieve eenmalige elementen.

Wanneer we die eenmalige elementen buiten beschouwing laten, is het resultaat voor belastingen jaar op jaar gedaald met 3% tot € 1.069 miljoen. De moeilijke marktomstandigheden (aanhoudend lage rentevoeten, hogere bankheffingen, veranderend klantengedrag…) beïnvloeden ons kernverdienmodel en onderliggende resultaten.

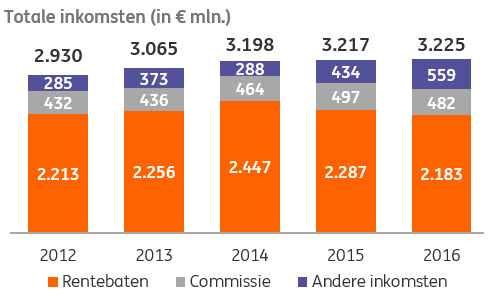

Ten opzichte van 2015 bleven de totale opbrengsten in 2016 stabiel op € 3.225 miljoen. De afname van ons netto rente-inkomen door het lage renteklimaat plus de daling van inkomsten uit commissielonen op beleggingsproducten, werden volledig goedgemaakt door de sterke groei van de inkomsten uit kredietverlening en overige baten.

Onze inkomsten uit zowel commissielonen als rentebaten vertonen jaar op jaar een daling.

- Ondanks de sterke commerciële prestaties, bijvoorbeeld op de particuliere hypotheekmarkt, merken we dat de aanhoudend lage rente op ons rente-inkomen begint te wegen.

- We zien ook de weerslag van de voortdurende herfinanciering van hypothecaire kredieten. Dankzij de wederbeleggingsvergoeding zorgt dit op korte termijn voor een eenmalig positief effect, maar vergroot de druk op onze marges structureel op lange termijn.

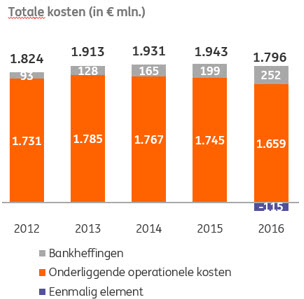

ING BELUX wist dankzij een strikte kostenbeheersing en VTE-afbouw, de onderliggende operationele kosten met bijna 5% te verlagen van € 1.745 miljoen in 2015 tot € 1.659 miljoen in 2016.

Op het zelfde moment stellen we vast dat in 2016 de bankheffingen jaar op jaar toenamen met € 53 miljoen of 27% tot € 252 miljoen, het hoogste niveau ooit.

ING BELUX hielp zijn klanten om hun plannen te realiseren door de totale kredietportefeuille te doen groeien met € 5,9 miljard (+7%) tot € 92,1 miljard. (5)

De groei was evenwichtig gespreid over alle segmenten, inclusief een doelgerichte groei in onze ondernemingssegmenten. Ook de belangrijke kredietverlening aan particulieren kende een gezonde groei en nam toe met 5% van € 46,9 miljard tot € 49,1 miljard.

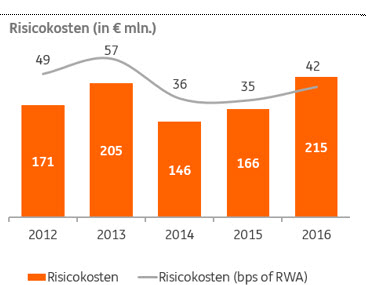

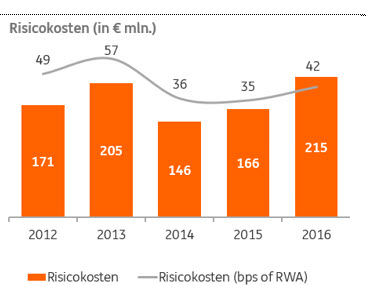

Deels gedreven vanuit onze MidCorporate en Wholsesale segmenten, stegen in 2016 onze risicokosten met € 49 miljoen, volledig in lijn met onze risico-appetijt. Door de kredietverlening aan bedrijven op te voeren, ondersteunen we de reële economie. Die doelbewuste stijging van onze kredietportefeuille toont dat wij ons kapitaal aan het werk zetten voor onze klanten.

De totale deposito's bleven doorheen het jaar 2016 betrekkelijk stabiel. De groei van de particuliere deposito's lag in de lijn van de voorgaande jaren. Net als andere marktspelers merken ook wij een verschuiving van spaartegoeden en deposito’s naar zichtrekeningen onder invloed van de historisch lage rente op spaar- en depositoproducten.

Onze verhouding tussen leningen en deposito’s blijft met 97% robuust.

Bovendien was ING, net als de voorgaande jaren, ook in 2016 een van de grootste corporate belastingbetalers in België met € 384 miljoen aan betaalde inkomstenbelasting.

VEERKRACHTIGE COMMERCIËLE RESULTATEN IN MOEILIJKE MARKTOMSTANDIGHEDEN

ING BELUX zette, niettegenstaande de vele uitdagingen van 2016, degelijke bedrijfsresultaten neer.

Bankdiensten voor particulieren:

We verbeterden in 2016 stelselmatig onze dienstverlening aan de klanten. Enkele voorbeelden:

- We brachten een nieuwe onlinetool voor beleggingsproducten uit, waarin onze klanten op een gemakkelijke en intuïtieve manier beleggingen kunnen zoeken die aansluiten bij hun behoeften en profiel. Het frequente en intensieve gebruik bewijst dat deze tool aan een reële behoefte bij onze klanten tegemoetkomt.

- We verbeterden verder de verwelkoming van nieuwe klanten. Sinds 2016 is het mogelijk om klant te worden zonder naar een kantoor te gaan: 100% digitaal en gemakkelijk.

- De voortdurende ontwikkeling van onze digitale kanalen leverde in 2016 enkele noemenswaardige verbeteringen op voor zowel mobiel als online bankieren. We creëerden nieuwe en volledig digitale verkoopprocessen zoals bijvoorbeeld voor nieuwe kredietkaartovereenkomsten. Verder brachten we een nieuwe versie van ‘Home’Invest’ uit, waarmee klanten gemakkelijk een overzicht van hun beleggingen kunnen bekijken in hun Smart Banking-applicatie. Daarnaast ontwikkelden we ook nieuwe kanaaloverschrijdende mogelijkheden door sms-meldingen op te nemen in onze digitale processen enz.

Daarenboven was onze gratis ‘ING Lion Account’ met meer dan 100.000 nieuwe rekeningen ook in 2016 een succesformule.

Bankdiensten voor professionele klanten en bedrijven:

In 2016 ondernam ING België verschillende initiatieven om haar positie als primaire bank te versterken bij zakelijke klanten, van zelfstandige professionals zonder personeel en ambitieuze kmo’s tot grote multinationals en overheidsinstellingen. Enkele voorbeelden:

- Na een grondige proefperiode zorgden we in 2016 voor een volledige uitrol van ons ‘ING Welcome Team’-proces voor rechtspersonen, in het kader van onze aanpak voor kmo’s en grote bedrijven. Nieuwe zakelijke klanten doorlopen nu een snel (5 dagen), duidelijk, eenvoudig en transparant onboardingproces.

- Op het gebied van betalingen introduceerden we ‘ING Invoice Solutions’. Via een digitaal platform kunnen kmo’s het verloop van hun factuurbetalingen volledig digitaal beheren en afstemmen met hun boekhouder.

- In 2016 introduceerden we de ‘business bankers’. Voortaan kan elke zakelijke klant terecht bij een persoonlijke zakenbankier met specifieke kennis van zijn activiteiten en ambities.

Innovatie:

ING België maakte in 2016 haar voornemen waar om een voortrekkersrol te spelen op het snijvlak van innovatie én zakenbankieren met de opstart van ING FinTech Village, een accelerator voor start-ups met baanbrekende ideeën in financiële technologie. 7 start-ups kregen, met coaching van een ING-expert en ondersteuning van bedrijven zoals onder meer Deloitte, SWIFT Innotribe, IBM en Eggsplore, de kans en de middelen om hun groei aanzienlijk te versnellen. Inmiddels werden al 10 nieuwe FinTech-start-ups geselecteerd voor deelname aan de editie 2017 van onze accelerator.

In het verlengde van de ING FinTech-accelerator richtte ING België samen met crowdfundingplatform KissKissBankBank eind 2016 in het ING Art Center in Brussel Creatis op, een nieuwe accelerator voor start-ups in de creatieve sector.

In 2016 sloeg ING de handen in elkaar met KBC voor de introductie van een uniek, geïntegreerd betalings- en getrouwheidsplatform in België: ‘Joyn’. Die open applicatie bundelt de getrouwheidsplatformen Qustomer en CityLife. Joyn wordt het grootste getrouwheidsprogramma in België en zal 1,4 miljoen gebruikers verbinden met meer dan 4.000 handelaars.

Daarnaast was ING vorig jaar ook een van de drijvende krachten achter de introductie van Payconiq, een nieuwe en innovatieve applicatie voor mobiele betalingen. Tegen eind 2016 waren er al meer dan 16.000 handelaars die Payconiq aanboden als betaaloplossing voor hun klanten.

(1) ING Belux omvat de ING-entiteiten met bank- en leasingactiviteiten in België en Luxemburg, exclusief hun buitenlandse bijkantoren.

(2) Eenmalige elementen bevatten onder andere een eenmalige geboekte kostenbesparing van € 115 miljoen en een winst van € 30 miljoen op de verkoop van Visa-aandelen.

(3) Exclusief Vlaamse overheid vanwege de volatiliteit.

(4) De bankheffingen omvatten heffingen op klantendeposito’s, bijdragen aan het Depositogarantiefonds en het ‘Single Resolution Mechanism Fund’

(5) Exclusief Vlaamse overheid vanwege de volatiliteit.

---

Voor meer informatie:

Persdienst ING België: + 32 2 547 24 84 of pressoffice@ing.be

Alle persinformatie eveneens beschikbaar op www.ing.be/over