Jaarresultaten 2015 voor ING BeLux: "Think Forward"-strategie leidt tot stabiele resultaten in uitdagende context

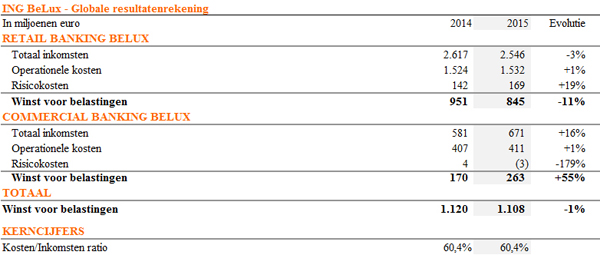

ING BeLux handhaaft zijn sterke prestatie jaar-op-jaar, met een solide winst voor belastingen van 1.108 miljoen euro, waarmee de recordwinst van 2014 (-1%) wordt benaderd.

- De winst voor belastingen voor 2015 van ING BeLux (1) bedroeg 1.108 miljoen euro, een benadering van onze recordwinst van 2014 (-1%)

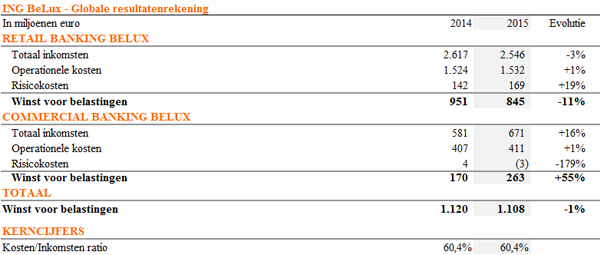

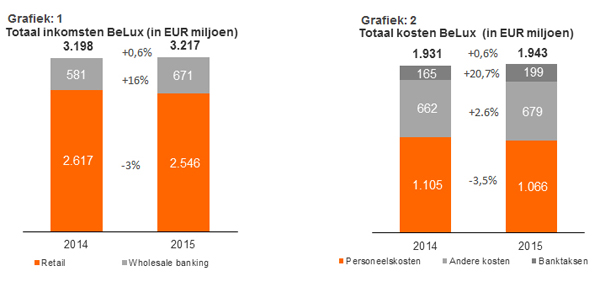

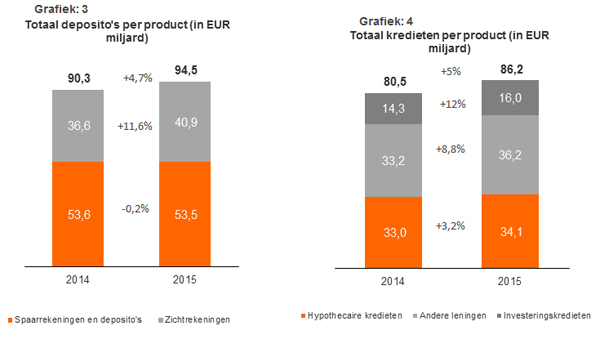

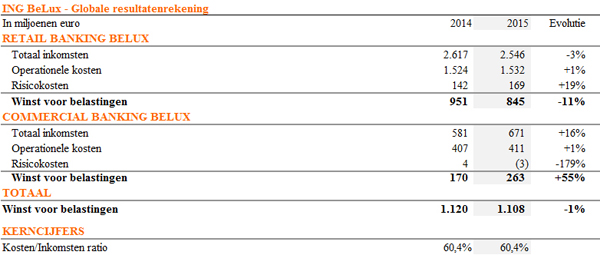

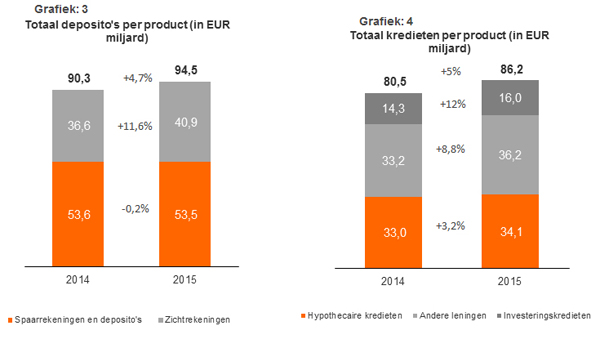

- De kredietportefeuille groeide met 5,7 miljard euro (+5%) (2). De deposito's stegen met 4,2 miljard euro (+4,7%)

- 95.000 ING Lion Accounts werden geopend

- We hebben 170.000 nieuwe klanten verwelkomd

- Matige groei van de kosten ondanks een aanzienlijke groei in regelgevende kosten (3) (+21%), wat 10% van de totale kosten vertegenwoordigt

ING BeLux handhaaft zijn sterke prestatie jaar-op-jaar, met een solide winst voor belastingen van 1.108 miljoen euro, waarmee de recordwinst van 2014 (-1%) wordt benaderd.

Volatiele elementen buiten beschouwing gelaten, laat ING BeLux een onderliggend resultaat voor belasting (4) optekenen van 1.229 miljoen euro, tegenover 1.227 miljoen euro in 2014 (+0,1%), het bewijs van een doorgedreven, sterke prestatie in ongunstige economische omstandigheden.

Rik Vandenberghe, CEO ING België: "We hebben zowel op commercieel als op financieel vlak goede resultaten behaald, zelfs al zijn we actief in een moeilijke marktomgeving. Onze resultaten benaderen de recordresultaten van 2014. Ik zou al onze cliënten willen bedanken voor hun vertrouwen in onze onderneming en al onze medewerkers voor hun dagelijks engagement om onze cliënten de producten en diensten aan te leveren die ze verdienen."

DE REËLE ECONOMIE ONDERSTEUNEN

ING BeLux ondersteunde zijn cliënten bij het verwezenlijken van hun projecten door de globale kredietportefeuille doorheen alle businesslines te doen groeien met 5,7 miljard euro (+5%) (2). Deze groei werd vrijwel volledig gefinancierd door de deposito's die een groei kenden van 4,2 miljard euro (+4,7%).

ING in België (5) is een belangrijke belastingbetaler en betaalde in 2015 een bedrag van 355 miljoen euro aan inkomstenbelastingen, bovenop de 169,8 miljoen euro aan regelgevende kosten die in België werden betaald.

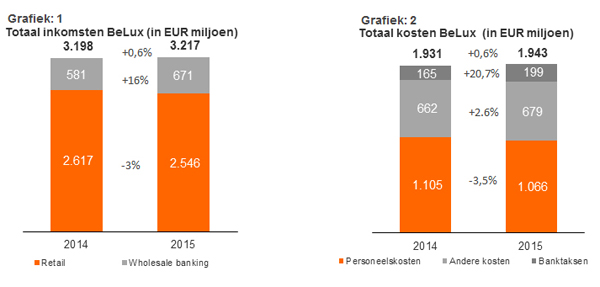

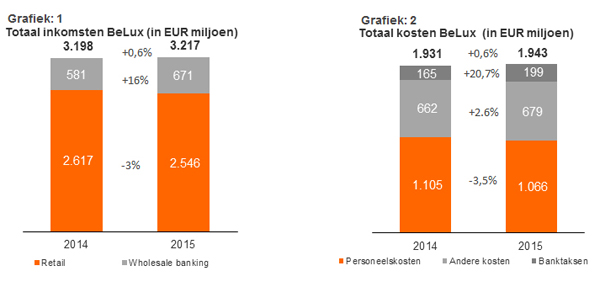

De inkomsten van ING BeLux zijn licht gestegen tot 3.217 miljoen euro, een stijging met +0,6% in vergelijking met vorig jaar.

Retail Banking (inclusief Private Banking, Midcorporates & Institutionals) daalde qua inkomsten met 3% tot 2.546 miljoen euro.

- Hoewel de kredietportefeuille met 1,4 miljard euro groeide binnen het retailsegment, hoofdzakelijk dankzij de toegenomen vraag naar hypotheken, daalden de inkomsten uit hypotheken door de lagere marges en vooruitbetalingsvergoedingen.

- Bovendien kwamen de spaarmarges onder druk te staan gelet op de momenteel lage rentevoeten. Dit werd evenwel gecompenseerd door een aanzienlijke stijging van de activa in beleggingsproducten.

- Private Banking: de activa onder beheer (6) in België stegen met 7,5% of 1,4 miljard euro in vergelijking met eind 2014 tot 20,6 miljard euro.

- De inkomsten uit het Midcorporates & Institutionals segment vertoonden een stijging van 3%, vooral dankzij de kredietverlening aan bedrijven.

In Wholesale Banking stegen de inkomsten met 16% in vergelijking met 2014 tot € 671 miljoen, dankzij de goede resultaten die werden behaald binnen Industry Lending (Energy, Transport & Infrastructure), Working Capital Solutions en Financial Markets.

DE KOSTENSTRUCTUUR VAN ING BELUX

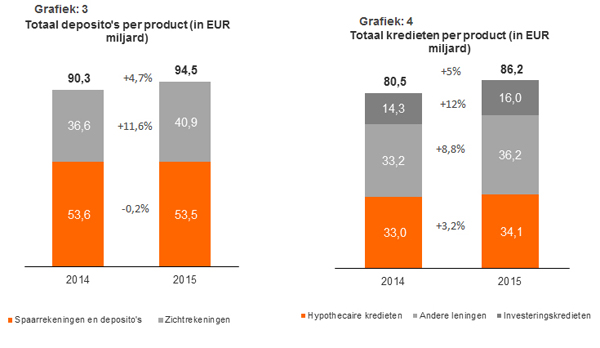

De kosten van ING BeLux stegen met 1% in vergelijking met 2014 als gevolg van de hogere regelgevende kosten. Wanneer de regelgevende kosten niet worden meegerekend, daalden de operationele kosten met 22 miljoen euro, wat wijst op de aanhoudende focus die gelegd wordt op kostenbeheersing.

De stijging van de risicokosten is te wijten aan extra kosten die gemaakt zijn voor enkele specifieke dossiers. Globaal genomen zijn de risicokosten goed onder controle gehouden op een stabiele 0,33% voor risico gewogen activa.

SOLVABILITEIT

ING België NV handhaaft zijn solvabiliteit, met een Common Equity Tier 1 ratio (7) van 14,5% (definitie Bazel III, geconsolideerde basis).

FROM BANK TO BANKING

Traditionele en niet-traditionele concurrenten, alsook de veranderende klantenverwachtingen vormen een uitdaging voor bestaande business modellen, terwijl de lage economische groei en de lage rentevoeten druk leggen op inkomstenmodellen. De omgeving waarin banken diensten verlenen aan hun cliënten is zeer uitdagend en verandert snel.

ING België, dat trouw blijft aan haar cultuur van innovatie en empowerment, heeft haar koers uitgestippeld met de lancering in 2008 van een nieuw distributiemodel in de retail markt onder het motto “direct if possible, advice when needed”. Met de lancering van haar Think Forward-strategie in 2014 is ING België blijven voortbouwen op deze sterke basis. Om nog verder te verbeteren, heeft ING België er nooit voor teruggeschrikt om zijn eigen producten, diensten, kanalen en organisatie in vraag te stellen. En dit altijd met één doel voor ogen: mensen helpen om een stap voor te blijven in het leven en in zaken.

Een van onze strategische prioriteiten is om de primaire relatie te verdienen, met andere woorden, we willen de eerste bank zijn waar een cliënt aan denkt wanneer hij op zoek is naar advies of naar bancaire oplossingen. In 2015 hebben we op dit vlak verschillende duidelijk merkbare successen geboekt. Zo werd ING België voor een tweede opeenvolgende periode van vier jaar uitgeroepen als huisbankier voor de Vlaamse overheid en haar 60 agentschappen. Nog een ander succes was de cruciale rol die ING speelde in 's werelds grootste deal tussen bierbrouwers: de overname van SAB Miller door AB Inbev.

Een pad vol uitdagingen, een duidelijk doel

Ook de komende jaren beloven uitdagend te blijven. De maatschappelijke en economische veranderingen die we doormaken moeten vertaald worden in nieuwe manieren om diensten te verlenen aan onze cliënten, terwijl ook onze core business moet worden gehandhaafd en verbeterd. ING België is er ten stelligste van overtuigd over de noodzakelijke durf te beschikken om zichzelf heruit te vinden en de juiste innovatieve spirit aan de dag te kunnen leggen om dicht bij haar cliënten te kunnen blijven staan en hen de juiste oplossingen aan te reiken om hen te helpen altijd een stap voor te blijven.

Terwijl de wereld rondom ons evolueert, blijven we de omschakeling maken waarmee we jaren geleden al begonnen zijn: from bank to banking.

In 2015 hebben we het innovatietempo versneld. Zowel binnen ING België als in samenwerking met externe partners, blijven we uitkijken naar de beste praktijken die leiden tot een nog beter aanbod met toegevoegde waarde en een klantenervaring die het verschil maakt. Ons partnerschap met Qustomer is een van de talrijke voorbeelden van de manier waarop we verder denken dan traditioneel bankieren. Met de lancering van FinTech Village en de steun die we de deelnemende FinTech start-ups bieden, investeren we in innovaties die bankieren voor onze cliënten in de toekomst nog gemakkelijker zullen maken.

Digitalisering maakt in grote mate deel uit van ons dagdagelijks leven, wat zich vertaalt in onze business praktijken. We waren de eerste Belgische bank die een pc-bankingplatform (1992) en een mobiele app, de ING Smart Banking-app (2011), lanceerden. In 2015 hebben we onze app uitgebreid met een Bancontact/Mister Cash-functionaliteit voor peer-to-peer en mobiele betalingen, hebben we het mogelijk gemaakt om uw rekeningsaldo te raadplegen zonder te hoeven inloggen en hebben we de app beschikbaar gesteld op de smartwatch.

Het blijft voor ons belangrijk onze cliënten te kunnen verwelkomen in een kantoor. Maar met bankdiensten die 24/7 beschikbaar zijn, is de reden waarom cliënten het kantoor bezoeken en de frequentie waarmee dit gebeurt, gewijzigd. In het licht van deze tendens blijven we investeren in manieren om de best mogelijke dienstverlening te bieden via het kantoor, terwijl we het aantal kantoren afbouwen. In 2016 zullen tot 50 kantoren fuseren met andere kantoren, zonder dat dit een impact heeft op onze dienstverlening naar de cliënten toe. Het aantal kantoormedewerkers blijft gehandhaafd en we blijven investeren in onze commerciële staf. Zelfs met minder kantoren gaan we voor een meer persoonlijke dienstverlening.

Ons aanbod via onze digitale kanalen is op termijn sterk toegenomen, maar ook onze fysieke kanalen zijn digitaler geworden. Onze uitdaging voor de toekomst is onze cliënten een geharmoniseerde ervaring te bieden via de verschillende kanalen, waarmee we willen aantonen dat "extreem digitaal extreem persoonlijk kan zijn" en dat "extreem persoonlijk extreem digitaal kan zijn".

Rik Vandenberghe, CEO ING Belgium: "Door het begrijpen van onze cliënten, het versnellen van het innovatietempo en het aanhoudend verbeteren van onze producten en diensten, willen we onze cliënten helpen een stap voor te blijven in het leven en in zaken, zelfs in tijden vol uitdagingen vanuit economisch perspectief."

Download de perspresentatie hier.

1) ING BeLux omvat de ING-entiteiten die actief zijn in bankieren en leasing in België & Luxemburg, buitenlandse vestigingen niet meegerekend

2) Vlaamse overheid niet meegerekend

3) Regelgevende kosten: Banktaksen, depositogarantiestelsel en resolutiefonds

4) CVA/DVA-impact, kapitaalwinsten en regelgevende kosten niet meegerekend

5) Hierin zijn de belastingen inbegrepen die betaald werden door ING BE NV, Record Bank en ING NV Belgian Branch

6) Activa onder beheer binnen Private Banking voor rekeningen waarvan de activa minstens €1 miljoen bedragen

7) Phased in (overgang)

***

Voor meer informatie:

Persdienst ING België: + 32 2 547 24 84 of pressoffice@ing.be

Volg ons op Twitter: @INGBelgieNews en @INGBelgiqueNews