Investissement et genre : toujours des différences ?

Les femmes investissent toujours moins que les hommes

Selon la dernière étude du département de recherche économique d’ING Belgique, les femmes sont toujours moins nombreuses que les hommes à investir. Notre dernière Consumer Survey1 indique que 50% des hommes ont une partie de l’épargne de leur ménage qui est investi, contre 40% des femmes. Un fait confirmé par les données des clients ING. Parmi les solutions d’investissement purement digitales2 détenues individuellement3, davantage le sont par des hommes que par des femmes (54% d’hommes et 45% de femmes). En revanche, il y a autant d’hommes que de femmes qui détiennent en leur nom propre des solutions d’investissement avec conseils4.

Outre les différences en termes d’accumulation de richesse et de revenus qui impactent la capacité à épargner et à investir, les études scientifiques indiquent généralement que les femmes et les hommes ont un comportement et une façon de voir les choses différents, ce qui conduit à des stratégies d’investissement et d’épargne qui diffèrent. C’est ce que Charlotte de Montpellier, Senior Economist chez ING Belgique et autrice de l’étude, observe aussi en Belgique. Les hommes sont plus nombreux que les femmes (43% vs 37%) à investir dans l’espoir d’obtenir un meilleur rendement.

17% des femmes investisseuses ont un profil de risque dynamique ou actif contre 27% d’hommes

Davantage d’hommes investissent en espérant obtenir un rendement plus élevé pour leur épargne en premier lieu car les hommes ont tendances à être plus optimistes concernant leurs investissements. Ainsi, en 2024, le baromètre ING des investisseurs5 montrait que 46% des hommes interrogés tablaient sur un rendement pour les actions d’au moins 5% dans les 10 prochaines années contre 43% des femmes.

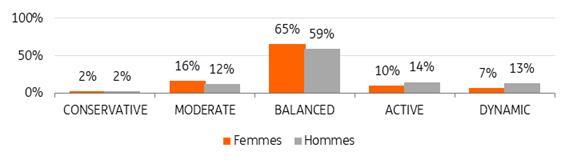

Cet optimisme moindre va de pair avec un stress plus important chez les femmes que les hommes à l'idée de perdre de l'argent à cause de leurs choix d’investissement : 78% des femmes pointent la peur de perdre l’argent investi comme une des raisons qui les freinent contre 66% des hommes6. Cela se traduit par une aversion au risque plus importante chez les femmes que chez les hommes. Même parmi les personnes qui investissent, les femmes ont tendance à vouloir prendre moins de risque que les hommes. En pratique, on observe que les profils investisseurs7 diffèrent entre hommes et femmes : selon les données des clients ING, plus de femmes ont des profils de type défensifs, tandis que plus d’hommes ont des profils plutôt dynamiques. Ainsi, seul 17% des femmes investisseuses chez ING ont un profil de risque dynamique ou actif (qui implique plus de 70% d’actions dans un portefeuille diversifié dans des conditions normales de marchés, le reste étant en obligations), contre 27% d’hommes. A contrario, 16% des investisseuses chez ING ont un profil modéré (qui implique 30% d’actions dans des conditions de marché normales, le reste en obligations) contre 12% des hommes. 65% des femmes ont un profil balancé (50% actions/50% obligations dans des conditions normales de marché) contre 59% des hommes.

Profil de risques MIFID des clients ING en juin 2025

Source : Données ING

Non seulement les femmes sont moins à l’aise à l’idée de prendre des risques, mais il apparait que l’évaluation du risque effectif diffère aussi entre hommes et femmes. En fait, les femmes tendent à percevoir les investissements comme plus risqués que les hommes. Ainsi, selon notre enquête sur l’investissement8, 42% des femmes indiquent être d’accord avec l’affirmation « La bourse, c'est comme un casino, c'est du pur jeu et je mets mes économies en péril » contre 27% des hommes. Il a pourtant été prouvé à maintes reprises qu’investir en suivant les règles de base (avoir un horizon de temps suffisamment long, sans se laisser dominer par ses émotions, investir de manière diversifiée, …) n’a rien à voir avec un casino.

"Cette différence en termes d’aversion au risque entraîne des répercussions importantes sur la stratégie adoptée pour gérer son patrimoine. Ainsi, les femmes tendent à privilégier les options d'investissement à plus faible risque, qui sont in fine moins rémunératrices," indique Charlotte de Montpellier, Senior Economist chez ING Belgique et autrice de l’étude.

Moins de connaissances et donc moins d’aisance ?

L’aversion au risque et la perception d’un risque plus élevé va de pair avec le fait que les femmes sont plus nombreuses à craindre « la complexité » des investissements (77% contre 70% des hommes9) et à avoir l’impression qu’elles ne comprennent pas suffisamment les mécanismes de la finance (75% vs 59% des hommes). Il semble que cela soit lié au fait que les femmes sont moins à l’aise avec les matières financières. Selon notre enquête sur l’investissement10, elles sont largement plus nombreuses que les hommes à estimer que leurs connaissances financières sont faibles (40% vs 24% pour les hommes) et surtout beaucoup moins nombreuses à estimer que leurs connaissances financières sont bonnes (34% vs 15%).

Il est probable que ces moindres connaissances perçues conduisent les femmes à être moins enclines à investir. C’est renforcé par une perception plus forte chez les femmes qu’il est nécessaire d’avoir beaucoup de connaissances pour investir. Ainsi, les femmes sont beaucoup plus nombreuses à estimer qu’être « expert en marchés financiers » est la caractéristique la plus importante d’un bon investisseur (19% vs 14% chez les hommes). A contrario, « adopter une approche de long terme » et « investir régulièrement, même des petits montants » sont davantage citées par les hommes comme étant les caractéristiques d’un bon investisseur.

"Pourtant, la recherche en finance et les simulations avec les données du passé indiquent généralement que ces deux caractéristiques permettent d’être un bon investisseur, plus que l’expertise," explique Charlotte de Montpellier.

Ces différences en termes de connaissance entraînent des répercussions concrètes car elles conduisent à des choix financiers différents. Les femmes sont plus nombreuses à estimer que les comptes épargne sont une bonne protection contre l’impact de l’inflation sur son patrimoine, alors que les hommes sont plus nombreux à se tourner vers l’investissement en actions pour protéger leur patrimoine contre l’inflation.

"L’inflation est, plus que jamais, le cauchemar de l’épargne et conduit à une perte importante mais sous-estimée du pouvoir d’achat de notre patrimoine. Dans un monde où l’inflation va demeurer plus élevée que par le passé, laisser ses économies « dormir » dans une solution d’épargne, sur un compte courant ou en cash engendre un appauvrissement. Par conséquent, étant donné que les femmes sont moins enclines à investir, elles sont toujours plus susceptibles d’avoir connu un appauvrissement dû à l’inflation au cours des dernières années. Cela conduit à un écart en termes de patrimoine entre hommes et femmes qui demeure et qui risque de s’accroitre au fil du temps," conclut Charlotte de Montpellier.

Informations complémentaires

Women & Investment 2025 FR.pdf

PDF - 218 Kb

Charlotte de Montpellier

Sylvain Jonckheere

1 « ING Consumer Survey », réalisée par Ipsos pour ING auprès d’un échantillon représentatif 1008 Belges en décembre 2024

2 Sont considérés ici les solutions « ING Self Invest », la plateforme de trading d’ING, et « ING Easy Invest » le plan d’investissement périodique d’ING.

3 Les produits détenus en couple ou en famille sont donc exclus

4 Sont considérés ici les solutions « ING Invest Advice » qui sont des portefeuilles construits avec l’aide d’un conseiller et « Private Banking ».

5Le baromètre ING des investisseurs mesure la confiance des investisseurs particuliers belges. Il a été lancé en Belgique en 2004. Jusqu'en mai 2011, l'enquête était réalisée par téléphone ; depuis juin 2011, elle est réalisée en ligne, par l'intermédiaire du cabinet d'études Kantar. Chaque mois, Kantar interroge environ 400 investisseurs particuliers belges (environ 100 par semaine).

6 Selon l’ING Consumer Survey

7 Un profil d’investisseur permet de savoir ce que le futur investisseur souhaite en termes de placements, de rendements et de risques qu’il est prêt à prendre. Le profil est déterminé sur base d’un questionnaire qui porte sur les connaissances et le niveau d’expérience, sur les objectifs d’investissement, sur la situation financière de la personne et sur son niveau de risque. Plus d’infos ici : Quel est votre profil d’investisseur ? | Wikifin

8 « ING Invest Survey » Enquête en ligne réalisée par iVOX pour le compte d’ING entre le 19 mai et le 1er juin 2025 auprès de 2.000 Belges, représentatifs en termes de langue, sexe, âge et niveau d’études.

9 Selon l’ING Consumer Survey

10 L’ING Invest Survey

A propos d'ING

ING Belgique est une banque universelle qui propose des services financiers aux particuliers, aux entreprises et aux clients institutionnels. ING Belgique SA est une filiale d’ING Group SA, via ING Banque SA (www.ing.com).

ING est une institution financière internationale solidement ancrée en Europe qui propose des services bancaires par l’intermédiaire de sa filiale d’exploitation ING Bank. L'objectif d'ING est d’aider ses clients à conserver une longueur d’avance dans la vie et dans les affaires. Le personnel d’ING, qui compte plus de 60 000 employés, propose des services bancaires pour particuliers et entreprises aux clients de la banque répartis dans plus de 100 pays.

Les actions du groupe ING sont cotées aux bourses d'Amsterdam (INGA NA, INGA.AS), de Bruxelles et à la bourse de New York (ADRs : ING US, ING.N).

ING vise à placer le développement durable au cœur de ses activités. Nos politiques et nos actions sont évaluées par des instituts de recherche et de notation indépendants, qui les mettent à jour chaque année. Le score Environmental, Social and Governance (ESG) d'ING par MSCI a été reconfirmée par MSCI comme " AA " en août 2024 pour la cinquième année. En décembre 2023, Sustainalytics considère la gestion des risques matériels ESG par ING comme "forte". Notre note de risque ESG actuelle est de 17,2 (risque faible). Les actions du groupe ING sont également incluses dans les indices de durabilité les plus importants et ESG des principaux fournisseurs. En voici quelques exemples : Euronext, STOXX, Morningstar et FTSE Russell.