Internationale handel, Technologie en Trump

Dit is een samenvatting van onze maandelijkse Monthly Economic Update die op 6 april in het Engels op onze website werd gepubliceerd: https://think.ing.com/reports/economic-update-trade-tech-trump.

In het algemeen lijkt de economische activiteit in het eerste kwartaal licht te zijn afgenomen. Dat is althans de indruk die de sentimentsindicatoren wekken. De bevestiging van de protectionistische plannen van president Trump en de door technologieaandelen ingeleide beurscorrectie speelden daarbij wellicht een rol. Toch blijft de economie dynamisch. We blijven dan ook optimistisch over het tweede kwartaal, ten minste als een handelsoorlog vermeden wordt. In ons basisscenario gaan we in ieder geval niet uit van een dergelijk conflict..

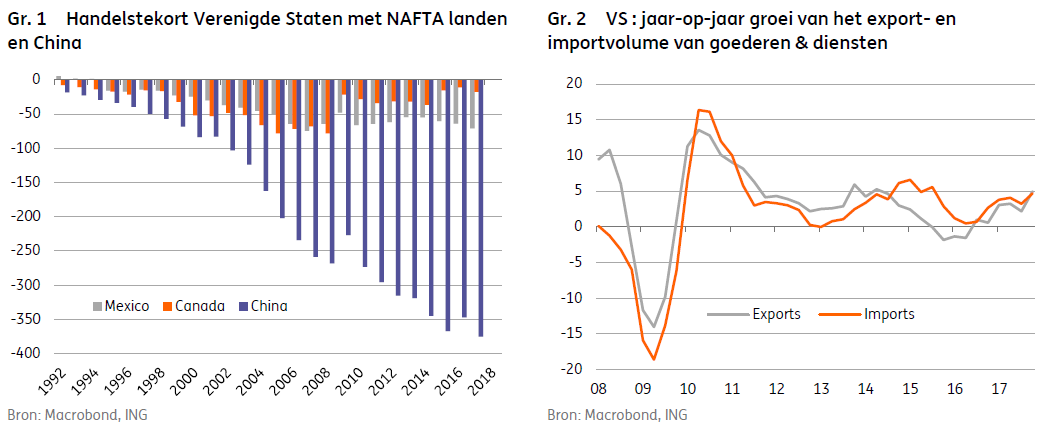

In december reageerde de markt positief op de aankondiging van de belastinghervorming, maar dat effect was van korte duur. De aandacht is intussen verschoven naar het toenemende protectionisme. Vooral China ligt in het vizier. Europa geniet een tijdelijke opschorting van de invoerheffingen op staal en aluminium, op voorwaarde dat de regio zal helpen om China aan te sporen tot ‘eerlijkere’ handelspraktijken. Het probleem is dat de belastinghervorming van Donald Trump de koopkracht van de Amerikaanse consument zal doen stijgen, waardoor deze dus meer geld zal kunnen besteden aan ingevoerde consumptiegoederen. Het lijkt dan ook weinig waarschijnlijk dat de genomen maatregelen het Amerikaanse handelstekort aanzienlijk zullen doen dalen.

De beurscorrectie is ook iets wat we in het oog moeten houden. Die werd veroorzaakt door de vrees voor enerzijds een terugkeer van het protectionisme en anderzijds het voornemen van de toezichthouders om het toezicht op technologiebedrijven aan te scherpen. Donald Trump is niettemin bereid om te onderhandelen, en enige flexibiliteit aan beide kanten zou voldoende zijn om een heuse handelsoorlog te voorkomen. Gezien de grote binnenlandse vraag, de competitieve wisselkoers en de sterke groei van de wereldeconomie behouden we ons scenario van 3% economische groei en drie verdere renteverhogingen in 2018.

In de eurozone blijven de groeivooruitzichten goed, ondanks een daling van de vertrouwensindicatoren. De euforie is wat getemperd, omdat de markt zich zorgen maakt over het toenemende protectionisme en omdat de hervormingen in de eurozone wat naar de achtergrond verdwenen zijn, maar we verwachten nog altijd een groei van 2,4% in 2017.

De inflatie blijft echter ruim onder de doelstelling, waardoor de bestuursleden van de ECB zich voorzichtig opstellen. De kans dat de depositorente voor juni 2019 zal worden verhoogd is volgens ons dan ook bijzonder klein.

Op de Europese top van maart kwam er een akkoord over de overgangsperiode na de brexit. Dat akkoord moet later dit jaar nog officieel worden goedgekeurd en voorziet in een overgangsperiode van eind maart 2019 tot en met december 2020. In die periode blijft de relatie tussen het VK en de EU ongewijzigd. Dat is goed nieuws voor de bedrijfswereld, omdat de onzekerheid rond de brexit daardoor afneemt. Nu komt echter de moeilijkste fase van de onderhandelingen, die moet uitmonden in een handelsakkoord. Voorts is de kans op een renteverhoging van de Bank of England in mei toegenomen door de aantrekkende loongroei.

China heeft gereageerd op de protectionistische maatregelen van de VS en kondigde zelf ook een reeks extra invoerheffingen aan op Amerikaanse import. China geeft dus duidelijk aan dat het bereid is tot het uiterste te gaan, wat de gevolgen ook zijn. Het ziet er sterk naar uit dat de Chinese autoriteiten symmetrisch zullen reageren op alle maatregelen van Washington, ook al zijn beide partijen bereid om te onderhandelen. We zullen moeten afwachten of de twee landen een compromis kunnen bereiken waar ze allebei mee kunnen leven.

Op de valutamarkt deden de protectionistische maatregelen van het Witte Huis de dollar dalen tegenover vluchtwaarden zoals de Japanse yen. Wat de USD/JPN betreft, gaan we ervan uit dat de situatie eerst nog zal verslechteren alvorens te verbeteren. We sluiten dan ook niet uit dat de dollar tegen het einde van het jaar terugvalt tot 100 yen. Voorts doet het grote handelsoverschot van de eurozone (3,5% van het bbp) de euro stijgen, wat ons sterkt in onze overtuiging dat de euro aan het eind van het jaar 1,30 dollar waard zal zijn.

Ten slotte is de Amerikaanse rente vrij stabiel gebleven, ondanks de schommelingen van risicovolle activa. We gaan er nog altijd van uit dat de Amerikaanse tienjaarsrente in de komende maanden zal opveren tot boven 3% door de goede economische kerncijfers, de verdere monetaire verkrapping en het groeiende aanbod aan staatsobligaties, waarmee de Amerikaanse overheid het begrotingstekort moet financieren.