ING International Survey - De Belg wil meer sparen

In een onderzoek van ING zeggen 3 op de 10 Belgen geen spaargeld te hebben.

PERSBERICHT

Brussel, 30 januari 2014

In een onderzoek van ING zeggen 3 op de 10 Belgen geen spaargeld te hebben. Een derde zag zijn spaargeld slinken in het afgelopen jaar en 43% heeft te weinig fondsen voor onvoorziene omstandigheden. Het zal dan ook niet verbazen dat 54% zich financiële zorgen maakt. De helft van de Belgen heeft buiten hun hypotheek geen schulden. Wat de perceptie over spaargeld betreft, behoort België eerder tot de Europese middenmoot. Gemiddeld hebben vrouwen wel een slechtere financiële positie dan mannen en maken ze zich meer zorgen; regionaal gezien staan spaarders in Vlaanderen en Brussel er beter voor dan in Wallonië.

Langzaam ontluikt het economisch herstel in ons land. De activiteit groeit er sneller dan in de meeste Europese landen, het consumentenvertrouwen stijgt en de werkloosheidsgraad lijkt gepiekt te hebben. In deze context werden doorheen de ING International Survey (IIS)¹ de financiële situatie en het financiële gedrag van de Belgen vergeleken met die van andere Europeanen.

Spaargeld blijft heilig, maar onder druk

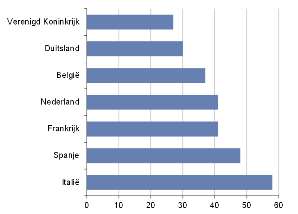

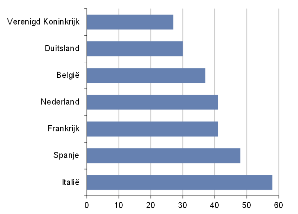

Liefst 3 op de 10 Belgen zegt helemaal geen spaargeld te hebben, even veel als in Duitsland (grafiek 1). In Nederland en Frankrijk daarentegen, is het percentage van mensen zonder spaargeld kleiner. In België staan de mannen er ook beter voor: 63% van hen heeft spaargeld, tegenover 51% van de vrouwen.

Bron: ING International Survey

Bron: ING International Survey

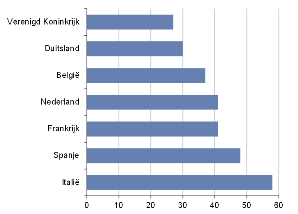

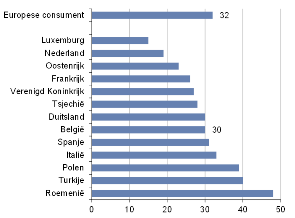

Hoe zit het met de evolutie van ons spaargeld? Slechts 20% van de Belgische respondenten beweert dat zijn spaargeld in 2013 aangroeide. Hiertegenover staat 37% die zijn spaarcenten in het afgelopen jaar zag slinken, significant meer vrouwen (41%) dan mannen (33%). België bevindt zich wat dit betreft in de Europese middenmoot (grafiek 2). In Zuid-Europese landen, die het hardst getroffen zijn door de crisis, is het spaargeld bij veel meer mensen geslonken, in Italië zelfs bij de meerderheid.

Een niet onaanzienlijk deel van de respondenten legt ook een verband tussen zijn financiële situatie en de economische context. Zo gaf 38% van de Belgen aan dat zijn financiën in het voorbije trimester zijn verslechterd als gevolg van de conjunctuur. Dit is minder dan vorig jaar, toen nog 47% zijn financiën zag achteruitgaan. Bovendien is voor 46% van de Belgen de voorbije drie maanden niets veranderd. Die twee elementen kunnen er op wijzen dat het dieptepunt van de crisis nu wel bereikt is. Ook op Europees niveau zien steeds minder mensen hun persoonlijke financiën verslechteren.

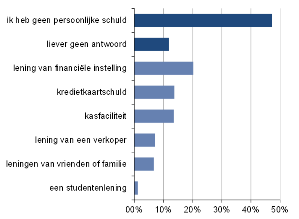

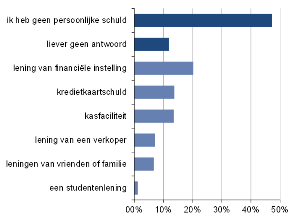

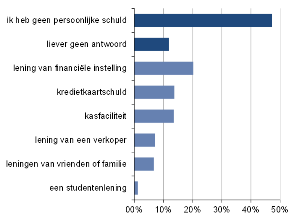

Gevraagd naar zijn schulden (hypotheekschuld uitgezonderd), zoals kredietkaartschuld of een lening van naasten, antwoordde bijna de helft van de Belgen geen persoonlijke schuld te hebben (grafiek 3).

Bron: ING International Survey

Geld maakt niet gelukkig, maar…

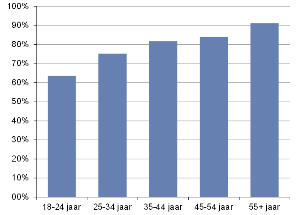

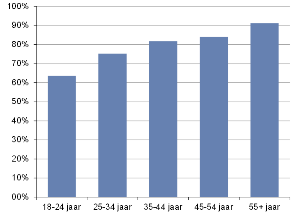

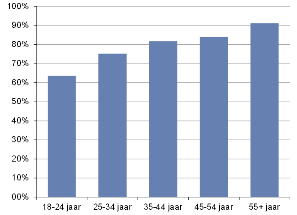

Eerst en vooral merken we op dat 82% van de ondervraagden een goed zicht heeft op zijn maandelijkse inkomen en uitgaven, hoewel dit cijfer hoger is bij de hogere leeftijdscategorieën. Dit laatste zou men kunnen verklaren omdat ouderen minder onvoorziene uitgaven, een stabieler inkomen en/of meer financiële ervaring hebben (grafiek 4). Twee derden van de Belgen slaagt er ook in om gemakkelijk zijn uitgaven te betalen, wat eerder bemoedigend is.

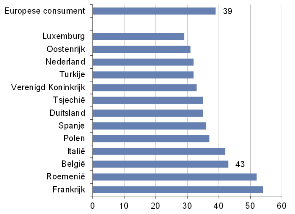

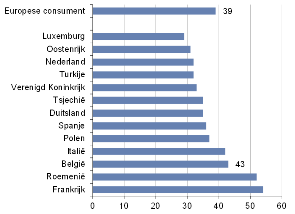

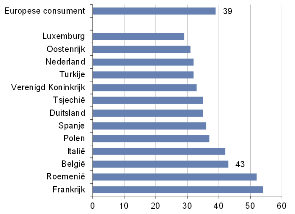

Maar laat hun spaargeld in deze context de Belgen toe om onbekommerd te leven? 43% van de respondenten geeft aan dat hij onvoldoende geld opzij heeft staan om zijn huidig uitgavenniveau gedurende drie maanden te handhaven mocht zijn inkomen plots dalen (grafiek 5). Vergeleken met andere Europese landen doen alleen Roemenië en Frankrijk het slechter. In Nederland en Duitsland heeft slechts een derde een gebrek aan “noodfondsen”.

Bovendien maakt een meerderheid (54%) zich financiële zorgen, opnieuw significant meer vrouwen (60%). Dit kan ook de hogere spaarquote verklaren, die zich op zijn hoogste niveau in vier jaar bevindt (15,7% van het beschikbare inkomen) volgens het Instituut voor de Nationale Rekeningen: ondanks het verbeterde consumentenvertrouwen weegt de bezorgdheid voorlopig nog en wil de Belg meer sparen. Financiële bekommernissen zijn wel leeftijdsgebonden: jongeren van 18 tot 24 en 55-plussers maken zich het minste zorgen over hun financiën.

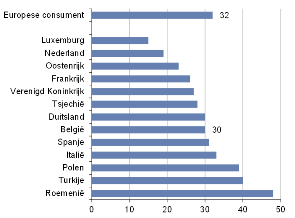

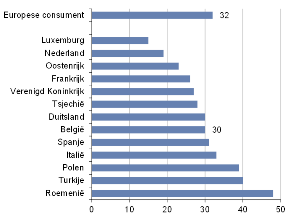

Nochtans valt het aantal Belgen die zich ongemakkelijk voelen met het bedrag op hun spaarboekje (32%) wel mee. Op dit vlak bevindt België zich rond het Europese gemiddelde, als zevende op dertien landen.

Frappante regionale verschillen

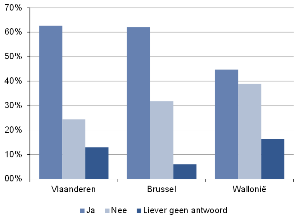

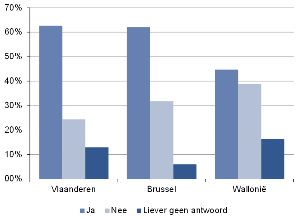

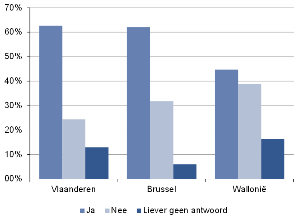

Behalve de hierboven aangestipte genderverschillen betreffende de financiële situatie en het spaargedrag, zijn ook de regionale verschillen interessante materie. Bijna 2 op de 3 Vlamingen en Brusselaars zeggen dat ze over spaargeld beschikken, tegenover iets meer dan 4 op de 10 Walen (grafiek 6). Een vierde van de Brusselaars en de Vlamingen zag zijn spaargeld in het voorbije jaar nog toenemen, terwijl dat bij de Walen maar bij 13% het geval was. In Vlaanderen is 53% van de gezinnen naar eigen zeggen schuldenvrij, terwijl dat in Wallonië maar voor 38% opgaat.

Meer Vlamingen en Brusselaars voelen zich comfortabel met het bedrag op hun spaarrekening dan Walen. Merkwaardig genoeg zijn er ook significant meer Vlamingen dan Walen en Brusselaars die zich oncomfortabel voelen met de bedragen die ze opzij hebben gezet.

Cash

Ten slotte peilden we in deze enquête ook naar de hoeveelheid cash geld die de Belg gemiddeld op zak heeft. 72% van de ondervraagden wandelt doorgaans met minder dan 50 euro over straat. Bij 41% van de vrouwen steekt minder dan 20 euro in de handtas. Minder dan 1 op de 10 Belgen zegt gemiddeld meer dan 100 euro op zak te hebben. De cashloze maatschappij is vooral een realiteit bij de jongere consumenten (18-24 jaar), maar het feit dat zij minder geld op zak hebben dan de 55-plussers kan ook te maken hebben met het feit dat hun financiële middelen doorgaans beperkter zijn. Ook in Brussel en Wallonië zien we dat het aandeel van de inwoners die gemiddeld minder dan 20 euro op zak hebben groter is dan in Vlaanderen.

Bron: ING International Survey

Source : ING International Survey

Gr 6 – Question : "Ést-ce que vous avez de l'épargne ?"

Bron: ING International Survey

¹ De ING International Survey (IIS) is een gedetailleerde Europese enquête die ING laat uitvoeren over het spaar- en consumptiegedrag van consumenten in 13 Europese landen. Ipsos heeft dit onderzoek tussen 24 oktober 2013 en 14 november 2013 via internet uitgevoerd bij 1002 respondenten in België. De resultaten worden opgesplitst voor geslacht, leeftijdscategorie en regio, waardoor een rijk geschakeerd beeld van het economisch gedrag van de Belgen wordt geschetst.

_________________

Voor meer informatie:

Persdienst ING België, 02 547 24 84, pressoffice@ing.be, www.ing.be

Anthony Baert, Economist, 02 547 39 95, anthony.baert@ing.be