ING Focus - Belgian real Estate

Comment les taux bas tempèrent la tempête fiscale

Comment les taux bas tempèrent la tempête fiscale

- La production de prêts hypothécaires sur les neuf premiers mois de 2015 montrent une activité immobilière dans la moyenne des années 2009-2013, 2014 ayant été perturbée par les anticipations des changements fiscaux en flandre. Ces mêmes perturbations feront que par rapport à 2014, l’activité sera en baisse de 5% à 10% cette année, dans la partie la plus positive de la fourchette attendue.

- Sur le marché primaire, la production de prêts ne laisse pas entrevoir une forte amélioration en 2015 mais les perspectives s’améliorent peu à peu, à partir d’un niveau très bas surtout pour la construction d’appartements. Les enquêtes d’activité montrent même qu’un rebond plus durable est possible, mais reste à confirmer.

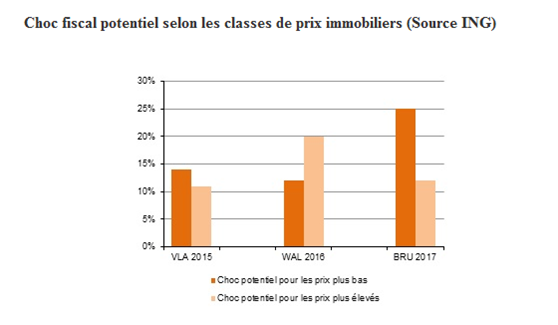

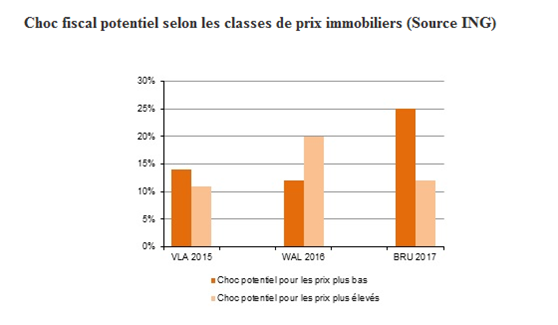

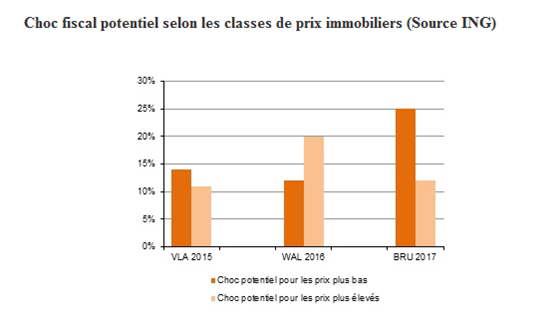

- 2015 aura en tous cas été l’année des grandes annonces fiscales, et de l’application de la réforme du bonus logement en Flandre. Dans les trois régions, le changement de cap est donc historique et devrait faire baisser le taux de propriété dans les prochaines années. Les chocs potentiels sur les prix venant des différentes réformes sont élevés par rapport au niveau des prix dans les trois régions, mais diffèrent entre elles.

- Si le choc est uniforme en Flandre, il favorise les biens de moindre valeur en Wallonie et inversement à Bruxelles. Des chocs de 10% à 25% sont mesurés. Cependant, ils ne se traduisent pas nécessairement entièrement en baisses de prix car les ménages peuvent les compenser en partie de plusieurs manières. En 2015, la baisse des taux d’intérêt aura d’ailleurs facilité grandement cette compensation pour les acheteurs flamands.

- Les taux d’intérêt auront été à nouveau la surprise de 2015. Après avoir encore baissé au début de l’année, les taux sur les prêts hypothécaires se sont stabilisés à un plancher jamais vu (2,5% en moyenne sur les taux de plus de dix ans). Cela a eu pour effet de faire rebondir le montant moyen emprunté pour la première fois depuis 2006. Ce phénomène devrait avoir permis aux acheteurs flamands de compenser en grande partie le choc fiscal négatif cette année, et donc aux prix de l’immobilier de grimper en 2015. Le marché est donc bel et bien soutenu par les taux bas.

- La croissance sera cependant sans doute limitée à 2% ou 3%, bien loin du rebond qu’une telle chute des taux d’intérêt aurait pu laisser entrevoir. Il ne faut dès lors pas voir dans cette croissance un effet « neutre » des changements de fiscalité (la croissance aurait dû être bien supérieure si l’effet était neutre). Au contraire, ces changements ont contribué à réduire durablement la capacité d’achat des acquéreurs, ce qui se marquera par une plus grande sensibilité de leur capacité d’emprunt aux variations de taux d’intérêt.

- Bien entendu, au vu de la politique monétaire actuelle, seule une normalisation lente des taux d’intérêt est attendue avant que les taux ne repartent à la hausse en 2017, mais même une hausse de 1pp (de 2,5% à 3,5% en moyenne par exemple, ce qui resterait un plus bas historique) réduit la capacité d’emprunt (à mensualité donnée) de près de 10%. D’ici 2019, un peu plus de 200pb sont à prévoir en vertu des scénarios les plus probables actuellement. Notre principale prévision reste donc qu’après avoir connu une croissance nominale de 115% sur la décennie précédant 2008, la croissance de la décennie actuelle sera limitée au dixième de cela, soit une croissance en moyenne inférieure à l’inflation.

Vous trouverez l'étude intégrale ici:

.

____________________

Pour de plus amples informations :

Julien Manceaux - Senior Economist, 02 547 33 50, julien.manceaux@ing.be

Service de presse ING Belgique, 02 547 24 84, www.ing.be/apropos

Vanessa Zwaelens

Head of External Communication

Tiziana Rizzo

Media Relations

Julie Kerremans

Media Relations