ING Focus - Belgian Real Estate

Lage rente tempert fiscaal onweer

Lage rente tempert fiscaal onweer

- De productie van hypothecaire leningen in de eerste negen maanden van 2015 wijst op een vastgoedactiviteit op het gemiddelde niveau van de jaren 2009-2013. In 2014 was het beeld vertekend door de verwachte fiscale veranderingen in Vlaanderen. Onder invloed daarvan zal de activiteit dit jaar, in de gunstigste veronderstellingen, met 5% tot 10% dalen tegenover vorig jaar.

- De productie van leningen in 2015 wijst niet op een forse stijging van de primaire markt, maar de vooruitzichten worden wel geleidelijk beter. Vooral de bouw van appartementen vertrekt van een erg laag peil. De activiteitsenquêtes geven zelfs aan dat een duurzamere opleving mogelijk is, maar dat valt nog te bevestigen.

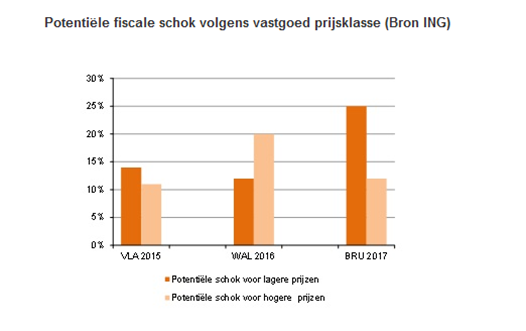

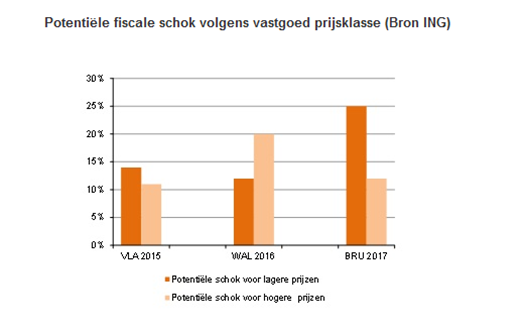

- 2015 was in elk geval het jaar van de grote fiscale aankondigingen en van de invoering van de hervormde woonbonus in Vlaanderen. In de drie gewesten is er dus een historische koerswijziging die de eigendomsgraad waarschijnlijk zal doen dalen in de komende jaren. De potentiële prijsschokken als gevolg van alle hervormingen zijn groot in verhouding tot de prijzen in de drie gewesten, maar er zijn wel onderlinge verschillen.

- In Vlaanderen is de schok gelijkmatig verdeeld, in Wallonië is hij gunstig voor de minder waardevolle eigendommen, terwijl in Brussel het omgekeerde geldt. Er werden schokken van 10% tot 25% gemeten. Toch worden ze daarom niet volledig in prijsdalingen omgezet, want de gezinnen kunnen ze voor een stuk op allerlei manieren opvangen. In 2015 konden Vlaamse kopers die schok overigens veel makkelijker opvangen dankzij de lage rente.

- De rente bleef verrassen in 2015. Nadat de rente op de hypothecaire leningen in het begin van het jaar nog verder gedaald was, bleef ze op een nooit gezien bodempeil hangen (gemiddeld 2,5% voor de rente op meer dan tien jaar). Daardoor is het gemiddelde geleende bedrag voor het eerst sinds 2006 opnieuw gestegen. Daardoor hebben de Vlaamse kopers de negatieve fiscale schok waarschijnlijk grotendeels kunnen opvangen dit jaar, en zijn de vastgoedprijzen in 2015 dus gestegen. De markt wordt dus zeker ondersteund door de lage rente.

- De groei zal ongetwijfeld wel beperkt blijven tot 2% of 3%, veel minder dan wat bij een dergelijke rentedaling te verwachten valt. In die groei mag bijgevolg geen 'neutraal' effect van de veranderingen in de fiscaliteit worden gezien (bij een neutraal effect was de groei veel sterker geweest). Die veranderingen schroefden de koopkracht van de kopers daarentegen duurzaam terug, wat tot uiting zal komen in een grotere gevoeligheid van hun leencapaciteit voor renteschommelingen.

- Rekening houdend met het huidige monetaire beleid wordt uiteraard slechts een trage normalisatie van de rente verwacht voordat ze in 2017 opnieuw zal toenemen. Maar zelfs een verhoging van 1 procentpunt (van gemiddeld 2,5% naar 3,5% bijvoorbeeld, wat nog altijd historisch laag is) vermindert de leencapaciteit (voor een bepaalde maandlast) met bijna 10%. Tegen 2019 wordt iets meer dan 200 basispunten verwacht volgens de scenario's die nu aannemelijk kijken. Onze voornaamste prognose is dus nog altijd dat de groei in het huidige decennium na een nominale groei van 115% in het decennium vóór 2008, beperkt zal blijven tot een tiende daarvan, namelijk een gemiddelde groei die onder de inflatie blijft.

De volledige studie vindt u hier:

_____________________

Voor meer informatie :

Julien Manceaux - Senior Economist, 02 547 33 50, julien.manceaux@ing.be

Persdienst ING België, 02 547 24 84, pressoffice@ing.be, www.ing.be/over

Vanessa Zwaelens

Head of External Communication

Tiziana Rizzo

Media Relations

Julie Kerremans

Media Relations