ING Focus Belgian Economy Schuldenlast in de particuliere sector: te hoog of te laag

Schuldenlast in de particuliere sector: te hoog of te laag?

Na een periode van economische crisis volgt meestal een daling van de schuldenlast ten opzichte van de inkomsten, maar in de eurozone blijft de particuliere schuldenlast hoog. De belangrijkste reden hiervoor is dat de inkomensgroei en inflatie te laag blijven. Onder bepaalde voorwaarden kan een toename van de particuliere kredieten op korte termijn de schulden meer draaglijk maken via een hoger inkomensniveau. In België zijn de al hoge particuliere schulden blijven stijgen en de toename van hypothecaire kredieten kan een oververhitting van de vastgoedgoedmarkt veroorzaken. België lijkt dan ook een van de landen te zijn waarop deze mogelijkheid het minst betrekking heeft.

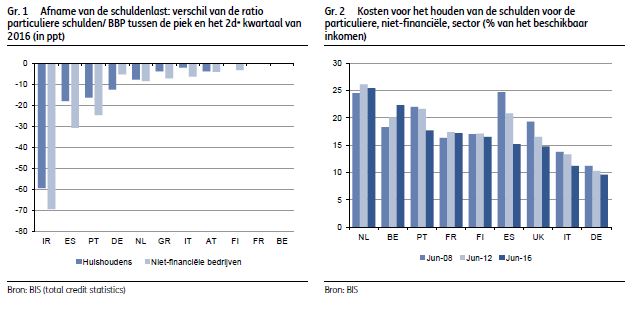

Volgens het Bank voor Internationale Betalingen bedroeg de schuld van de huishoudens en van de instellingen ten dienste van de huishoudens in het 2de kwartaal van 2016 59,7% van het bbp ofwel 248 miljard EUR. Dit is het hoogtepunt ooit. Hiermee is de schuldenlast van de Belgische huishoudens ook voor het eerst hoger dan het Europees gemiddelde. De schuldenlast van de niet-financiële ondernemingen heeft ook een hoogste punt bereikt: 171,5% van het bbp ofwel 713 miljard EUR. Dit resultaat is echter beïnvloed door enkele omvangrijke financiële transacties van Belgische ondernemingen in 2016. Door het uitblijven van een vastgoedcrisis en door de lage rentetarieven, worden huishoudens en ondernemingen aangezet om zich in de schulden te blijven steken. Frankrijk en België zijn de enige landen in de eurozone waar zowel de huishoudens als de ondernemingen een nog ongeëvenaard hoge schuldenlast hebben; dit is niet het geval in bepaalde buurlanden waar de laatste tijd sprake was van een aanzienlijke afname van de schulden (Gr. 1).

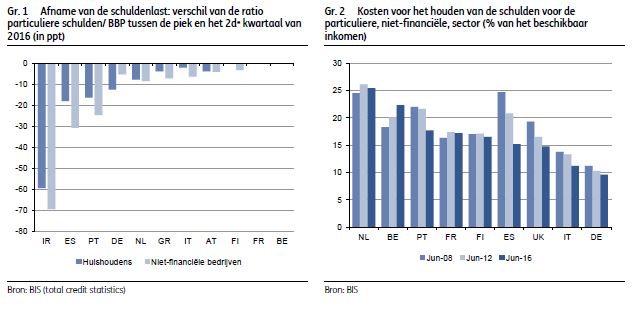

Als de schulden dragelijker maken een macro-economische doelstelling is, welke oplossingen zijn dan voorhanden? Enerzijds lijkt de afname van de schuld denkbaar en het verlagen van de rentekost kan daarbij helpen. De daling van de rentetarieven heeft echter waarschijnlijk haar grens bereikt (Gr.2). Anderzijds is het mogelijk om de noemer van de ratio kredieten/BBP meer te beïnvloeden en derhalve maatregelen te nemen die de economische activiteit en het prijsniveau stimuleren. De meeste perioden na een financiële crisis waarbij de schuldenlast afneemt, zijn eerder gebaseerd op een dynamischer economisch herstel dan op een afname van de nominale schuldenlast.

Centraal staat dus het herstel van de economie en, paradoxaal genoeg, kunnen particuliere kredieten een groeikatalysator zijn. De hogere schuldenlast kan in bepaalde landen namelijk door multiplicator tot een inkomensstijging leiden die hoger is dan de toename van de nominale schuld. Zo is het door een hoger inkomensniveau mogelijk om een hogere nominale schuldenlast aan te houden. Het gebruik van kredieten wordt gerechtvaardigd door het feit dat de rentetarieven door de ECB in de komende kwartalen (zelfs na afloop van haar programma van kwantitatieve versoepeling) op een zeer laag niveau zullen worden gehouden en dat de hoogte van de totale schuldenlast zelfs een aanvullend argument is om te vermijden dat het monetaire beleid te snel genormaliseerd wordt. Dit mechanisme is echter begrensd en lijkt meer op een positieve impuls dan op een structurele oplossing. Op lange termijn bevestigen onze modellen dat er sprake is van een negatieve relatie tussen economische groei en een excessief niveau van de schulden.

IIs het verhogen van de schulden een realistische oplossing voor België? Voorzichtigheid blijft geboden aangezien andere variabelen een rol spelen: de kwaliteit van de nieuwe kredietnemers, speculatieve trends, bancaire soliditeit, etc. We mogen niet vergeten dat een te hoge schuldenlast de economische stabiliteit op lange termijn negatief beïnvloedt. Met name in de vastgoedsector kan een aanhoudend gebruik van kredieten ertoe leiden dat de marktprijzen en de intrinsieke waard van vastgoed uiteen gaan lopen. De NBB ziet aandachtig toe op ontwikkelingen in de vastgoedsector en heeft al sinds 2013 maatregelen genomen om de toename van hypothecaire kredieten te beperken. Toch zijn de Belgische particuliere schulden toegenomen en nemen zelfs de kosten voor het houden van deze schulden weer toe doordat er steeds meer kredieten worden opgenomen. Andere Europese landen, waar het multiplicator effect van het krediet onder de huidige omstandigheden groter is, zijn waarschijnlijk betere kandidaten. En een stimulus in een van deze landen kan, per slot van rekening, positieve gevolgen hebben voor een open economie in het midden van de Europese Unie, zoals België.

Dit is een samenvatting voor België van een Europese studie van ING die u hier kunt downloaden.

Voor bijkomende informatie:

Persdienst ING België: + 32 2 547 24 49 of + 32 2 547 26 37, pressoffice@ing.be

Geoffrey Minne, Economist: , geoffrey.minne@ing.be