ING Focus Belgian Economy Endettement du secteur privé: trop ou trop peu ?

Endettement du secteur privé: trop ou trop peu ?

Les périodes de crise économique sont généralement suivies d’une réduction de l’endettement par rapport au revenu, mais force est de constater que l’endettement privé reste élevé en zone euro. La cause principale de l’absence de désendettement reste le manque de croissance du revenu et d’inflation. Sous certaines conditions, à court terme, une augmentation du crédit privé pourrait rendre la dette plus soutenable via un niveau de revenu plus élevé. En Belgique, la dette privée, déjà élevée, a continué de croitre et l’expansion du crédit hypothécaire pourrait mener à une surchauffe du marché immobilier. La Belgique semble donc être un des pays les moins concernés par cette option.

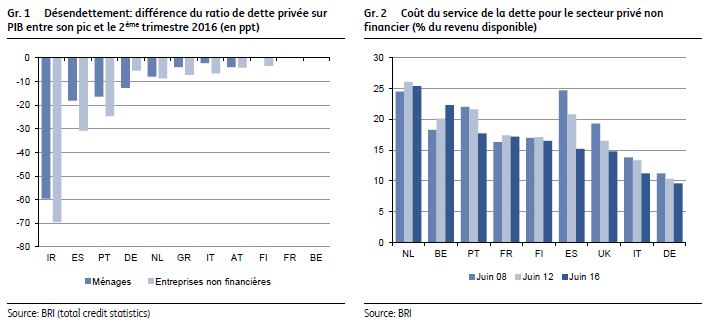

Selon la Banque des Règlements Internationaux (BRI), au 2ème trimestre 2016, la dette des ménages et institutions au service des ménages en Belgique représentait 59,7% du PIB ou 248 milliards d’euros, soit son plus haut niveau jamais atteint. Les ménages belges ont aussi dépassé la moyenne européenne pour la première fois. Au niveau des entreprises non financières, le niveau d’endettement en est aussi à son point le plus haut : 171,5% du PIB ou 713 milliards d’euros. Il est à noter toutefois que ce résultat a été influencé par quelques opérations financières majeures d’entreprises belges en 2016. L’absence de crise immobilière et la faiblesse des taux d’intérêt ont aussi poussé les ménages et entreprises à continuer à s’endetter. La France et la Belgique sont les seuls pays de la zone euro où à la fois les ménages et les entreprises connaissent un taux d’endettement encore inégalé; ce qui n’est pas le cas de certains pays périphériques qui ont connu un désendettement significatif ces derniers temps (Gr. 1).

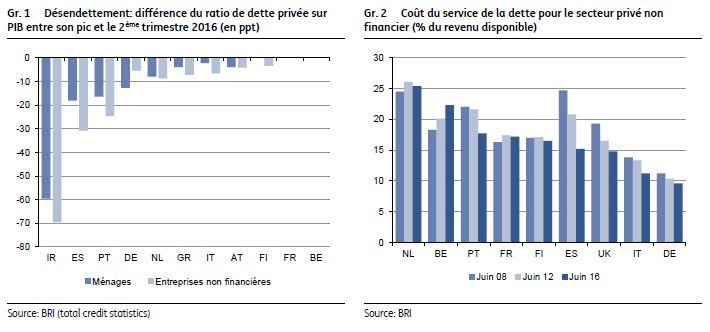

Si l’objectif macroéconomique est de rendre la dette plus supportable, quelles solutions sont sur la table ? D’une part, la réduction de la dette apparait comme imaginable et la réduction des coûts de service de la dette en est un exemple (Gr.2). Cependant, la baisse des taux d’intérêt a probablement atteint ses limites. D’autre part, il est possible d’agir davantage sur le dénominateur du ratio crédit/PIB et donc sur des mesures favorisant l’activité économique et le niveau des prix. La plupart des épisodes de désendettement suivant une crise financière sont davantage basés sur une relance économique plus dynamique que sur une réduction du montant nominal de la dette

Redémarrer l’appareil économique est donc central et paradoxalement, le crédit privé pourrait être un catalyseur de croissance. Ainsi par des effets de multiplicateurs, l’endettement peut dans certains pays aboutir à une augmentation des revenus qui surpasserait la dette nominale contractée. Atteindre un niveau de revenu plus élevé pourrait ainsi permettre de soutenir une dette nominale plus élevée. Le recours au crédit est justifié par le fait que les taux d’intérêt devraient être maintenus à un niveau très bas par la BCE dans les trimestres à venir (même après la fin de son programme d’assouplissement quantitatif) et que le niveau d’endettement global est un argument supplémentaire pour éviter une normalisation trop abrupte de la politique monétaire. Ce mécanisme possède toutefois une limite et ressemble davantage à une impulsion positive plutôt qu’une solution structurelle. A plus long terme, nos modèles confirment la relation négative entre croissance économique et niveau de dette excessif.

S’endetter davantage, est-ce une solution réaliste en Belgique ? La prudence reste de mise étant donné que d’autres variables clés entrent en jeu : qualité des nouveaux emprunteurs, bulle spéculative, solidité bancaire… Il convient de garder en tête qu’un niveau trop élevé d’endettement est négatif pour la stabilité économique à long terme. Dans le secteur immobilier en particulier, un recours soutenu au crédit pourrait éloigner les prix de marché de la valeur intrinsèque des biens. La BNB surveille attentivement le développement du secteur immobilier et a déjà pris des mesures pour limiter l’expansion du crédit hypothécaire depuis 2013. Au final, la dette privée belge n’a cessé de croitre et même le cout de service de la dette est en recrudescence à cause d’un recours au crédit plus important. D’autres pays européens où l’effet multiplicateur du crédit est plus important dans les circonstances actuelles sont probablement de meilleurs candidats. Et une impulsion en provenance de ces pays pourrait in fine être positive pour une économie ouverte au centre de l’Union européenne comme la Belgique.

Ceci est un résumé pour la Belgique d’une étude européenne d’ING que vous pouvez téléchargez ici.

Pour de plus amples informations:

Service de presse : + 32 2 547 24 49 ou + 32 2 547 26 37, pressoffice@ing.be

Geoffrey Minne, Economist : +32 2 547 33 86, geoffrey.minne@ing.be