ING en Belgique – Solides résultats 2010

- Une excellente performance commerciale dans toutes les lignes d’activités, a généré un résultat de 1,1 milliard d’euros avant impôts et hors éléments exceptionnels, un niveau comparable au record de l’année 2009

- Croissance nette substantielle du portefeuille de crédits, de plus de 5,5 milliards d’euros

(+ 10 %) - Croissance continue des dépôts clients : + 3,7 milliards d’euros (+ 5 %)

- Plus de 1.000 nouveaux collaborateurs engagés en 2010

- Bonne maîtrise des coûts, en dépit d’investissements informatiques importants et d’une contribution accrue au nouveau programme gouvernemental de garantie des dépôts

- Des provisions pour risques crédits en déclin, soulignant l’amélioration du contexte économique

- Ratios bilantaires forts avec notamment un ratio de solvabilité (16,3 %) nettement supérieur au minimum requis et un ratio prêts/dépôts de 75 % qui indique une solide position de liquidité.

ING en Belgique¹

Au cours de l’année 2010, d’excellentes performances commerciales dans toutes les lignes d’activités ont permis à ING en Belgique de générer un bénéfice avant impôts et hors éléments exceptionnels de 1,1 milliard d’euros, un niveau comparable au record de l’année 2009. Après impôts et éléments exceptionnels, le bénéfice net a atteint 998 millions d’euros, en progression de 4 % par rapport à 2009.

Outre une stratégie commerciale forte et cohérente, ces solides résultats sont également le produit d’une attention continue portée à la maîtrise des coûts et d’une approche proactive de la gestion des risques.

De manière plus spécifique, les activités de banque et de leasing en Belgique et au Luxembourg (ING BeLux), font montre d’une excellente position de liquidité avec un ratio prêts/dépôts de 75 % et des ratios de solvabilité nettement supérieurs au minimum légal requis (Tier 1 ratio d’ING Belgique SA à 16,3 %).

En Banque Commerciale en Belgique et au Luxembourg, le momentum commercial a été excellent : le portefeuille de dépôts a augmenté de 11 % (+ 1,4 milliard d’euros) et le portefeuille de crédits de 19 % (+ 1,5 milliard d’euros). ING a aussi joué un rôle clé dans toutes les transactions importantes sur la période, confirmant et renforçant sa position auprès des entreprises, particulièrement dans les domaines de « Paiements & Gestion de Trésorerie » (« Payments & Cash Management »),

de Leasing & d’Affacturage et de Financement structurés. Cette expertise a été reconnue au travers de plusieurs récompenses en 2010, parmi celles-ci « Top Brokerage Firm for the Benelux »

(Extel 2010 award) et « Leveraged Finance Provider & Bank of the Year 2010 » par Intercontinental Finance Magazine. Le bénéfice avant impôts et hors éléments exceptionnels est substantiel et s’établit à 244 millions d’euros. Ce niveau est inférieur au record enregistré en 2009 suite à la diminution des revenus issus des marchés financiers avec comme conséquence, de faibles transactions clients et une diminution du profil de risque. En outre la courbe des taux n’a pas été aussi favorable en 2010 qu’en 2009.

En Banque de Détail en Belgique et au Luxembourg, le bénéfice avant impôts et hors éléments exceptionnels d’ING BeLux est de 546 millions d’euros. Soit 6 % en deçà du record de l’année 2009. Abstraction faite de la contribution additionnelle au nouveau programme gouvernemental de garantie des dépôts, le niveau de 2009 a même été dépassé. ING Belgique a poursuivi son développement stratégique confortant ainsi sa position de 1ère banque universelle directe en Belgique. De nouveaux produits ont ainsi été lancés au cours de l’année, récompensant la loyauté des épargnants avec le Livret Orange ING et permettant aux clients d’ING d’ouvrir un crédit à la consommation et de souscrire des assurances-placements en ligne. Plus de 540.000 produits directs ont ainsi été vendus depuis le lancement du nouveau modèle de distribution fin 2007 : plus de 208.000 comptes ING Lion Account (compte courant en ligne), plus de 202.000 comptes ING Lion Deposit (compte d’épargne en ligne) et plus de 133.000 polices ING Auto.be. La proximité avec les clients reste également importante : au 31 décembre 2010, 392 agences sur un objectif de 501 agences, avaient été remodelées selon le concept proxi et le processus continue au rythme de 2 agences par semaine. Pour la 4e année consécutive, le nombre total de clients actifs a augmenté de plus de 50.000 clients. Et ING Belgique offre maintenant une large gamme de fonds de tiers aux côtés des fonds d’ING Investment Management. Ce modèle d’architecture guidée (« Guided Architecture ») est unique en Belgique parmi les banques universelles.

En Banque Privée² , les résultats on augmenté significativement grâce au retour des clients vers les produits d’investissement, à une entrée nette et continue d’actifs et à une évolution positive du marché. De nouvelles initiatives ont été lancées avec succès, en particulier à destination des entreprises familiales en collaboration avec le segment des Midcorps (entreprises de taille moyenne).

Au sein du Groupe Record² la performance commerciale est restée forte (+4 % en revenus) avec une croissance du volume des prêts et des dépôts de plus de 13 % chacun. Le bénéfice avant impôts et éléments exceptionnels a cependant diminué de 12 % suite à la contribution additionnelle au programme gouvernemental de garantie des dépôts.

Dans le segment des Midcorps² (entreprises de taille moyenne), 2010 a été marquée par un afflux important de nouveaux clients, une croissance robuste des portefeuilles de prêts (campagne Oxygen) et de dépôts et le développement de notre offre directe. Les provisions pour risques crédits ont en outre été plus basses qu’en 2009. Le bénéfice avant impôts et hors éléments exceptionnels a cependant diminué de 5 % par rapport au record de l’année 2009, suite notamment à une courbe des taux moins favorables en 2010 (effet similaire à celui observé en Banque Commerciale). Par ailleurs, les business centres sont également rénovés et des agences « Entreprises » (« Corporate Branches ») sont mises en place.

ING Luxembourg a renforcé ses positions sur le marché local tant en banque de détail qu’en banque commerciale. Son bénéfice avant impôts et hors éléments exceptionnels s’établit à 201 millions d’euros. Cette diminution (- 10 %) est principalement attribuable à une reprise de provision en 2009 et à un changement de la stratégie en Investment Management suite à la séparation des activités de banque et d’assurances imposée par la Commission Européenne.

Les résultats de la zone Continental Western Europe (CWE : France, Espagne, Portugal, Italie, Suisse et Allemagne, active en banque commerciale uniquement) ont augmenté de 37 % à 299 millions d’euros, grâce à des performances commerciales solides, notamment en Suisse dans les activités de financement du commerce international, à une baisse des provisions pour risques crédits et à un bon contrôle des coûts.

Eléments financiers en Belgique et au Luxembourg

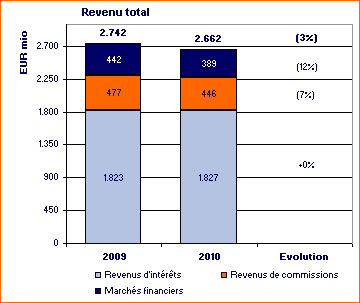

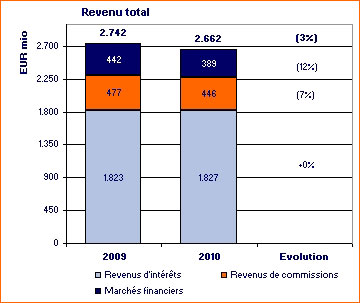

Les revenus en Belgique et au Luxembourg se montent à 2.662 millions d’euros. Ce recul de 3 % par rapport au record de 2009 est principalement lié à la diminution du profil de risque dans la division Marchés Financiers. Les revenus d’intérêts sont restés stables à 1.827 millions d’euros, l’augmentation des volumes compensant la diminution de la marge liée à l’évolution de la courbe des taux. Les revenus de commissions ont diminué de 7 % à 446 millions d’euros.

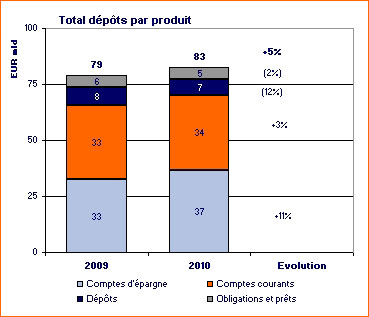

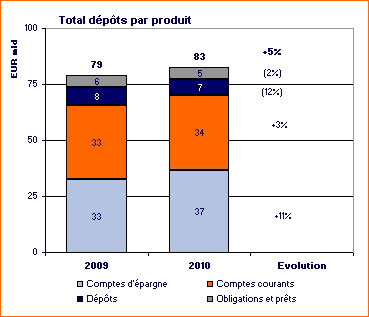

Le volume des dépôts a augmenté de 5% sur un an, en particulier sur les comptes d’épargne

(+ 11 %) et les comptes courants (+ 3 %). L’augmentation des premiers a cependant été compensée partiellement par la diminution des fonds déposés sur les comptes à terme, liée à la baisse des taux d’intérêt.

Les actifs sous gestion ont augmenté de 6 % à 27,9 milliards d’euro, à la fois grâce à une entrée nette de fonds et à l’évolution des marchés.

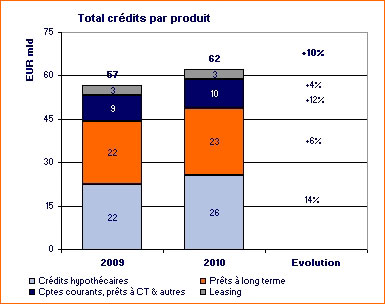

L’encours crédits a augmenté de 10 % en 2010, soit une augmentation nette de 5,5 milliards d’euro, principalement en crédits hypothécaires (+ 14 %) et prêts à court terme (+ 12 %). Cette croissance des volumes a conduit à un ratio prêts/dépôts de 75 %, par rapport à 72 % fin 2009.

Les provisions pour risques crédits ont diminué de 20 % en banque de détail. En banque commerciale, les prises de provisions ont été intégralement compensées par des reprises.

La combinaison de ces 2 effets a induit une diminution nette de la prise de provisions de 26 millions d’euro pour atteindre 160 millions d’euro (- 14 %).

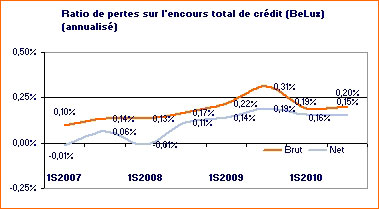

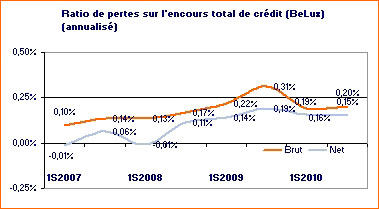

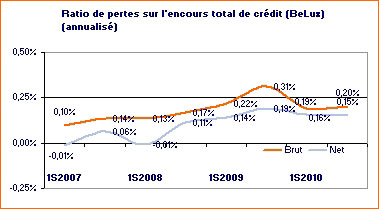

Le ratio de pertes sur l’encours total de crédits (Loan Loss ratio) s’est amélioré et s’établit à

0,15 %, en diminution par rapport au pic de 0,19 % observé au 2e semestre 2009 mais néanmoins encore à un niveau supérieur à celui d’avant la crise.

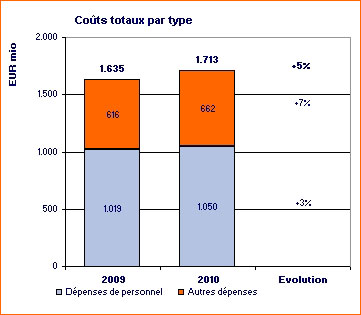

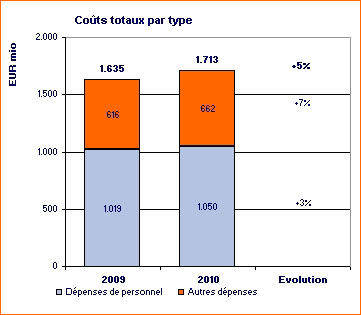

Les coûts ont augmenté de 5 % à 1.713 millions d’euro. Cette augmentation a lieu principalement en dépenses générales (+ 7 %). Elle est principalement liée à la contribution additionnelle au programme gouvernemental de garantie des dépôts (47 millions d’euro de coûts supplémentaires en 2010, soit à peu près la moitié de l’augmentation observée) et aux investissements dans les programmes de transformation de la banque.

Bilan social

Au cours de l’année 2010, l’effectif total (en équivalents temps plein (ETP)) en Belgique et au Luxembourg a augmenté de 1 % à 11.185 ETP ; l’engagement de plus de 1.000 personnes a en effet plus que compensé les départs naturels.

Profil

Le groupe ING, avec ses plus de 100.000 collaborateurs, sert plus de 85 millions de clients dans plus de 40 pays en Europe, en Amérique du Nord, en Amérique Latine, en Asie et en Australie. En termes de capitalisation boursière, ING est 19ième dans le top 25 des institutions financières Européennes³ . Par ailleurs, la présence du groupe ING dans les indices FTS4Good et Dow Jones Sustainable souligne son implication en faveur du développement durable.

Les entités belges et luxembourgeoises, rassemblées autour d’ING Belgique SA, offrent toute la gamme des activités financières, tant à des particuliers et des PME qu’à des sociétés multinationales ou des clients institutionnels, en utilisant tous les canaux de distribution disponibles, des agences bancaires aux centres d’appel et à l’internet.

La zone Continental Western Europe regroupe les activités de banque commerciale du Groupe ING en France, en Espagne, au Portugal, en Italie, en Suisse et en Allemagne.

___________________

¹ La notion « ING en Belgique » regroupe les entités du groupe ING actives en banque et en leasing en Belgique, au Luxembourg et dans la zone Continental Western Europe (CWE); cette dernière regroupe les activités de banque commerciale du Groupe ING en France, en Espagne, au Portugal, en Italie, en Suisse et en Allemagne.

² Résultat inclus dans les résultats Banque de Détail BeLux.

³ Bloomberg, 30 September 2010.

__________________

Pour de plus amples renseignements :

La présentation

Service de presse ING Belgique, tél. + 32 2 547.26.37, pressoffice@ing.be, www.ing.be