ING en Belgique – Exercice 2008

Bruxelles - 19 février 2009

- Résultat largement positif à 835 millions d’euros avant impôts

- Augmentation forte du volume des dépôts (+ 7,1%)

- Crédits en croissance soutenue (+ 11%)

- Ratio de solvabilité Core Tier 1 de 11,9% largement supérieur au minimum requis

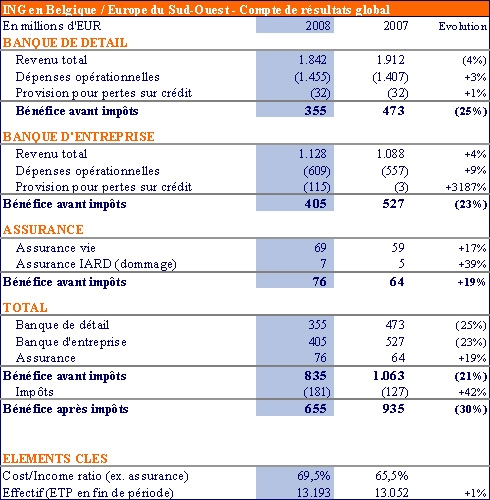

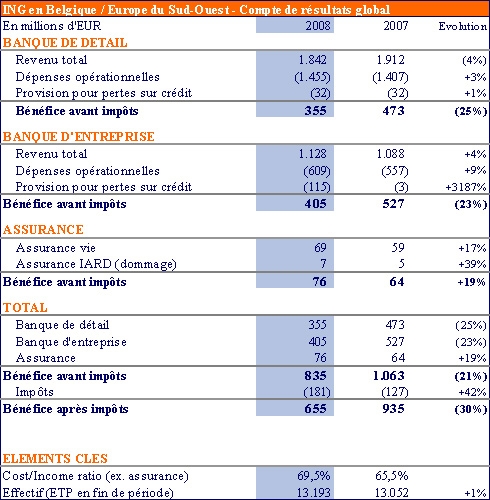

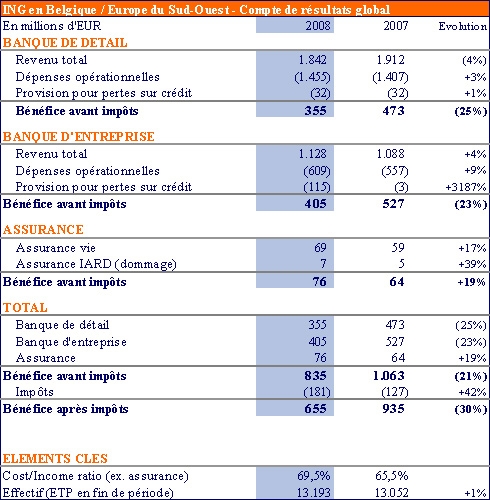

Le bénéfice avant impôts d’ING en Belgique est largement positif à 835 millions d’euros, soit un bénéfice après impôts de 655 millions d’euros après paiement de 181 millions d’euros d’impôts.

Ce bon résultat a été atteint malgré un environnement économique particulièrement difficile depuis la fin de l’année 2007 :

- la croissance économique belge a fortement ralenti au cours de l’année 2008, et une contraction du Produit National Brut a même été enregistrée au 4e trimestre, accompagnée d’une détérioration marquée de la confiance des investisseurs ;

- la croissance des prix immobiliers en Belgique a continué à s’essouffler et dans le même temps la demande de crédits hypothécaires s'est réduite ;

- l’inflation, qui a connu un pic en juillet (+ 5,9%) alimenté par l’augmentation du prix du baril de pétrole, est heureusement redescendue à un niveau plus raisonnable mais toujours élevé (+ 2,9%). Elle reste cependant nettement supérieure en Belgique en comparaison à la moyenne européenne et a contribué substantiellement à l’augmentation des dépenses opérationnelles ;

- le maintien de l’inversion de la courbe des taux a continué à peser sur les marges d’intérêt ;

- la chute des marchés financiers, au-delà de son impact psychologique sur la confiance des ménages et des investisseurs, a réduit les activités et les revenus de banque d’affaires et de gestion d’actifs.

Ces résultats témoignent de la solidité de nos opérations, de la confiance confirmée de nos clients, anciens et nouveaux, et de notre implication dans l’économie belge par la croissance continue des volumes tant au niveau des dépôts (+7,1%) que des crédits (+11%). Ils sont le reflet d’un bilan comptable solide affichant un confortable surplus de liquidité et des ratios de solvabilité (Core Tier 1 à 11,9%) nettement supérieurs au minimum requis. Ils sont également le fruit d'une attention essentiellement portée aux besoins de nos clients.

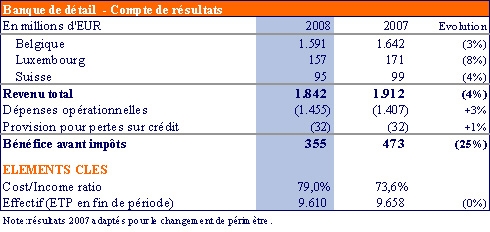

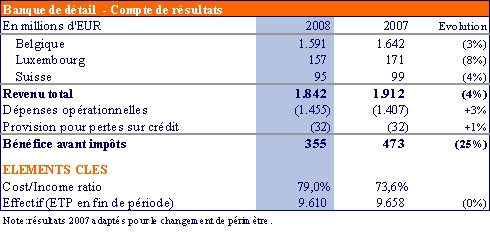

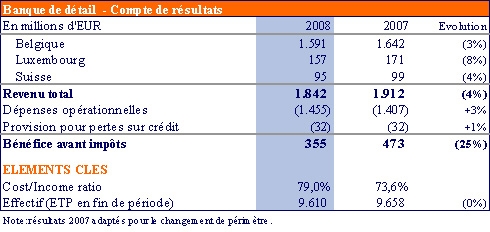

Banque de Détail

En banque de détail, la transformation d’ING Belgique se poursuit conformément aux attentes et est reçue positivement par nos clients. Cette transformation et le lancement de nouveaux produits nous ont permis de gérer efficacement l’augmentation substantielle des volumes de dépôts d’épargne (+15%) et de crédits (+12%) en Belgique au cours de l’année 2008. La banque privée a de son côté vu des entrées nettes d’actifs de près de 2,6 milliards d’euros sur la même période, qui n’ont pas totalement compensé la diminution du montant total des actifs sous gestion liée à la chute des marchés financiers.

Ces éléments positifs ont permis, malgré l’impact négatif de l’évolution des marchés financiers sur les revenus de commissions, de limiter la diminution du revenu total à - 4%. En parallèle, l’augmentation de l’inflation et des investissements plus importants dans le marketing et les services à nos clients ont amené une augmentation des coûts de + 3%. La combinaison de ces deux effets s’est traduite par un recul de 25% du bénéfice avant impôts par rapport à 2007, à 355 millions d’euros.

Il est à noter par ailleurs qu’en alignement avec la manière dont les résultats sont présentés au niveau du groupe ING, les résultats du segment des entreprises belges de taille moyenne sont depuis le 1er janvier 2008 inclus dans ceux de la banque de détail (auparavant en banque d’entreprise).

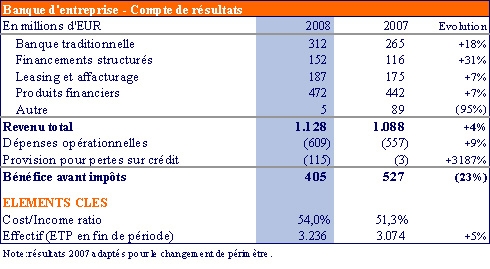

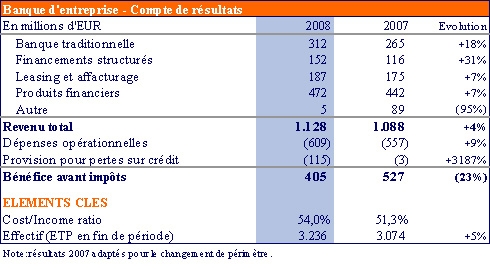

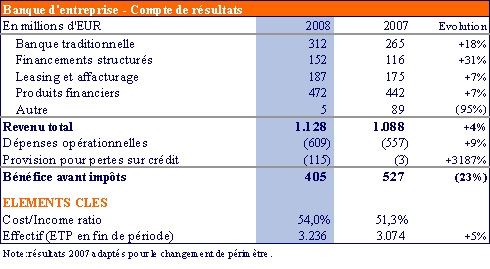

Banque d’entreprise

En banque d’entreprise, toutes les lignes de produits ont enregistré une excellente progression de leurs résultats. Les revenus de l’activité de Banque traditionnelle ont progressé de + 18%, notamment grâce à une augmentation des volumes en crédits (+ 9,3%) et en paiements. La croissance importante de cette dernière activité, également appelée « Paiements & Gestion de Trésorerie » (« Payments & Cash Management »), confirme et renforce la position d’ING en tant que fournisseur de solutions de paiement sur le marché européen. Les revenus des activités de Financement Structuré ont, eux, progressé de + 31%, positivement influencés par la forte hausse du prix du pétrole, le renchérissement du dollar et du franc suisse, et d’excellents résultats en financement d’infrastructures. Les revenus des activités de Leasing et d’affacturage ont progressé de + 7%, emmenés notamment par une très forte croissance de l’activité voiture. Les revenus de l’activité Produits Financiers se sont bien maintenus (+ 7%), malgré une situation chaotique sur les marchés financiers, la volatilité de ces derniers suscitant une augmentation très importante de la demande pour ce type de produits dans tous les segments de clientèle. La diminution du poste Autres revenus, est liée principalement au gain en capital réalisé en 2007 lors de la vente de notre participation dans International Factors et à des pertes réalisées sur certaines participations financières en 2008.

L’augmentation des dépenses opérationnelles (+ 9%) est quant à elle principalement liée à une hausse de l’inflation et au renforcement des départements commerciaux.

Les Provisions pour pertes sur crédit ont augmenté de manière importante en 2008 comparativement à des niveaux historiquement bas depuis plusieurs années. Cette augmentation est principalement liée à quelques dossiers spécifiques.

Ces éléments ont amené une diminution du bénéfice avant impôts de 23% par rapport à 2007 à 405 millions d’euros.

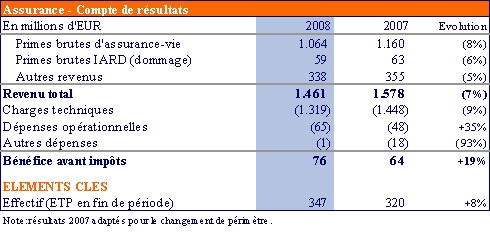

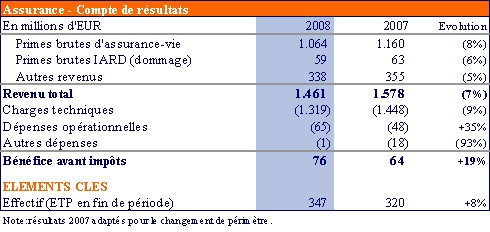

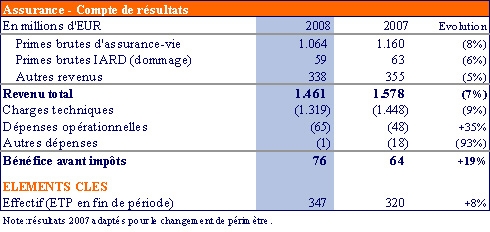

Assurances

En assurances, les revenus d’investissement ainsi que le montant des primes encaissées tant en Vie qu’en IARD ont souffert de la chute des marchés. Les dépenses opérationnelles ont, elles, retrouvé un niveau normal maintenant que la scission et la vente des activités Courtiers et Employee Benefits est achevée. Le nombre d’Equivalents Temps Plein (ETP) est également revenu à un niveau normal après une chute importante lors de la scission. Le bénéfice avant impôts a augmenté de 19% à 76 millions d’euro, principalement suite à la diminution des charges techniques (- 9%).

Par ailleurs, INGAuto.be continue à se révéler un produit plébiscité par les clients avec 60.000 polices INGAuto.be vendues en 2008.

Bilan social

Au cours de l’année 2008, 1.000 personnes ont été engagées par ING en Belgique (contre 802 engagements pour l’intégralité de l’année 2007). Le nombre initialement prévu de 900 personnes engagées au cours de l’année avait été porté à 1.000 pour permettre un renforcement accru de nos équipes commerciales.

Au cours de la période, le nombre total d’ETP a augmenté de 1 % passant de 13.052 à 13.193.

Profil

Le groupe ING, avec ses 130.000 collaborateurs, sert 85 millions de clients dans plus de 50 pays. Ceci en fait la 7e plus grande société au niveau mondial d’après le magazine Fortune Global 500 et la seule institution financière dans le top 10 .

Les entités belges et d’Europe du Sud-Ouest, rassemblées autour d’ING Belgique, offrent ensemble avec ING Direct et ING Real Estate, toute la gamme des activités financières, de la banque à l’assurance et au leasing, tant à des particuliers et des PME qu’à des sociétés multinationales ou des clients institutionnels, en utilisant tous les canaux de distribution disponibles, des agences bancaires aux centres d’appel et à Internet.

Activités du groupe ING en Belgique / Europe du Sud-Ouest

____________________

Pour de plus amples renseignements :

ING Belgique - Service de presse : 02/547.26.37 - pressoffice@ing.be - www.ing.be