ING Consumer Survey: Een kwart van de Belgen heeft nauwelijks financiële basiskennis

Brussel - Financiële geletterdheid blijft een uitdaging in België. Uit onze nieuwste ING Consumer Survey1 blijkt namelijk dat één op vier Belgen nauwelijks financiële basiskennis heeft. Nog verontrustender is dat één Belg op negen geen enkel correct antwoord kan geven op de vragen uit de kennistest. Gemiddeld haalt de Belg maar net een voldoende op deze kennistest (2,6 op 5). De gevolgen van beperkte financiële kennis zijn aanzienlijk. Mensen met een laag kennisniveau hebben veel meer moeite om frauduleuze praktijken te herkennen, waardoor ze kwetsbaar zijn voor oplichtingspraktijken. Daarnaast speelt financiële kennis een belangrijke rol in het verminderen van financiële stress en het opbouwen van vertrouwen om te beleggen.

Kerncijfers:

- 1 Belg op 4 beschikt nauwelijks over financiële basiskennis.

- 1 Belg op de negen (11%) kan geen enkele vraag van de financiële kennistest correct beantwoorden2.

- 63% van de laagscorenden overschat zijn of haar eigen financiële kennis.

- 66% van de mensen met veel financiële kennis onderschatten zichzelf.

- Belgen schatten hun financiële kennis lager in in vergelijking met andere Europeanen... terwijl hun resultaten net iets beter zijn dan het gemiddelde van de bestudeerde landen.

- Nederland (50%) en Duitsland (42%) tellen aanzienlijk meer inwoners met een hoge financiële kennis, tegenover 33% in België.

- 22% van de Belgen is al slachtoffer geweest van fraude met financieel verlies.

- 1 Belg op 4 met weinig financiële kennis weet niet of hij of zij ooit slachtoffer is geweest van fraude.

- 57% van de Belgische gezinnen beschikt over spaargeld van meer dan drie maanden netto gezinsinkomen.

- Dat aandeel zakt onder 50% bij personen met een lage of gemiddelde financiële kennis.

- Een ruime meerderheid van 79% van de Belgen is voorstander van financiële vorming op school.

1 op 9 Belgen kan geen enkele financiële vraag correct beantwoorden

Uit de financiële kennistest blijkt dat één op drie Belgen goed financieel geletterd is. 24 % gaf vier correcte antwoorden, terwijl 9% alle vragen correct beantwoorde. 42% scoorde gemiddeld: met een vrij evenwichtige verdeling tussen twee en drie correcte antwoorden. Eén op de vier respondenten maakte minstens 4 fouten op de 5 vragen, en 11 % gaf geen enkel correct antwoord. Gemiddeld beantwoordden de respondenten 2,6 van de vijf vragen correct, dus nét voldoende om te slagen. Bovendien zien we ook duidelijke verschillen op basis van geslacht, leeftijd en opleiding. Zo scoren mannen gemiddeld hoger dan vrouwen, ouderen beter dan jongeren en hoogopgeleiden beter dan laag- en gemiddeld opgeleiden.

63% van de personen met de laagste score overschatten hun financiële kennis

De nieuwste ING Consumer Survey toont aan dat het inschatten van de eigen kennis allesbehalve evident is. Het zijn net diegenen met weinig financiële kennis die zichzelf vaak als gemiddeld of zelfs goed geïnformeerd beschouwen in vergelijking met de gemiddelde Belg.

“Dit illustreert het zogenaamde “Dunning-Kruger effect”: mensen met weinig kennis overschatten zichzelf, terwijl mensen met veel kennis zichzelf eerder onderschatten. Zo overschatten 63% van de personen met weinig financiële kennis hun eigen kennis, terwijl 66% van de mensen met veel financiële kennis zichzelf net onderschatten. Het risico schuilt dus niet alleen in het gebrek aan financiële kennis, maar ook in het misplaatste vertrouwen dat mensen hebben in hun vermogen om financiële risico’s correct in te schatten”, legt Alissa Lefebre uit, econoom bij ING België en auteur van het onderzoek.

Het is interessant om op te merken dat jongeren (tussen 18 en 34 jaar) hun financiële kennis vaker als hoog inschatten dan oudere personen. Jongeren behoren echter tot degenen die het slechtst scoren op de kennistest3.

Hoewel Belgen streng zijn voor zichzelf, scoren ze beter dan veel andere Europeanen

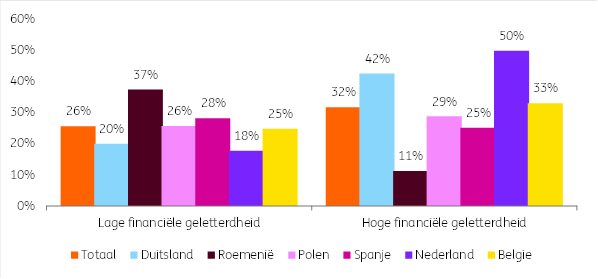

Belgen schatten hun financiële kennis lager in dan de inwoners van alle andere onderzochte landen. Toch blijkt uit de financiële kennistest dat het aandeel Belgen met een lage financiële kennis iets onder het gemiddelde ligt van alle bestudeerde landen. Wanneer we kijken naar het aandeel inwoners met een hoge financiële geletterdheid doet België het ook hier iets beter dan het gemiddelde. Helemaal bovenaan staan Nederland en Duitsland, die aanzienlijk beter scoren. Zij tellen niet alleen minder inwoners met een lage financiële kennis, ook heeft een veel groter deel van hun bevolking een hoge financiële kennis, met 50% in Nederland en 42% in Duitsland. Daarmee doen zij het duidelijk beter dan België (33%).

Fig. België scoort beter dan meeste landen in enquête, maar niet beter dan buurlanden

Effectieve financiële kennis van inwoners per land gebaseerd op kennistest (laag/gemiddeld/hoog)

Bron: ING Consumer Survey

Franstaligen pessimistischer over financiën dan Nederlandstaligen

Uit onze enquête blijkt dat Belgen hun eigen financiële situatie – zowel in het verleden, heden als in de toekomst – systematisch positiever inschatten dan die van “de Belg in het algemeen”. Bovendien toont onze enquête dat financiële geletterdheid deze percepties versterkt. Kennis beschermt niet alleen tegen financiële risico’s, maar waarschijnlijk ook het zelfvertrouwen en het gevoel van maatschappelijke positie versterkt. Onze analyse toont ook duidelijke verschillen tussen de taalgemeenschappen. Franstalige Belgen beoordelen hun eigen financiële situatie duidelijk pessimistischer dan Nederlandstaligen. Of het nu gaat over hun financiële situatie vijf jaar geleden, vandaag of binnen vijf jaar: een groter deel van de Nederlandstalige bevolking beoordeelt zijn financiële situatie als goed of uitstekend, terwijl Franstaligen die vaker een negatieve beoordeling geven. Op maatschappelijk vlak zijn de verschillen nog groter: voor wie vindt dat de financiële gezondheid van Belgische huishoudens ‘slecht’ of ‘heel slecht’ is, loopt het verschil op tot 18 procentpunten tussen beide taalgroepen voor de huidige situatie.

Eén op de vier Belgen met lage financiële kennis weet niet of hij het slachtoffer is geweest van fraude

Financiële kennis heeft een duidelijke impact op het dagelijkse leven en welzijn van Belgen. Hoewel 65% van de respondenten aangeeft goed met geld te kunnen omgaan, blijven financiële zorgen wijdverspreid. Bijna één op vijf Belgen nam het voorbije jaar een financiële beslissing waar hij of zij spijt van heeft, terwijl 22% slachtoffer werd van fraude met financieel verlies.

“Financiële kennis bepaalt ook hoe goed mensen fraude herkennen. Slechts 6% van wie hoog scoort op financiële geletterdheid twijfelt of hij ooit slachtoffer was van fraude, terwijl dat bij mensen met lage kennis oploopt tot één op vier. Toch is dit, in een context waarin oplichting steeds vaker voorkomt, een cruciale vaardigheid om fraude te voorkomen,” benadrukt Alissa Lefebre.

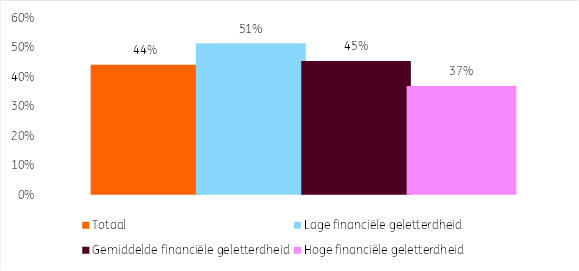

Fig. Financiële kennis maakt het verschil tussen stress en vertrouwen in beleggen

Percentage van Belgen dat aangeeft angstig te zijn om te beleggen in de huidige maatschappelijke context per categorie van geteste financiële kennis (laag/gemiddeld/hoog)

Bron: ING Consumer Survey

Financiële kennis werkt ook als buffer tegen tegenslagen. 57% van de Belgische gezinnen beschikt over spaargeld van meer dan drie maanden netto gezinsinkomen. Bij lage en gemiddelde financiële kennis zakt dat aandeel tot onder de helft, terwijl het bij hoog financieel geletterden oploopt tot bijna drie kwart. Daardoor gelooft ook ongeveer 40% van deze groep snel te kunnen herstellen van een financiële schok, aanzienlijk meer dan bij wie minder financieel onderlegd is.

“Hoewel één op drie Belgen goed scoort op financiële kennis, mist één op vier basiskennis en heeft één op negen zelfs helemaal geen financiële kennis. Wie minder weet, is kwetsbaarder voor fraude, stress en financiële tegenslagen, terwijl financieel onderlegde Belgen meer buffers opbouwen, alsook veerkrachtiger en optimistischer zijn. In een context van volatiele inflatie en complexere financiële omgeving is financiële kennis geen luxe maar een noodzaak. 79% van de Belgen is dan ook voorstander van financiële vorming op school. Financiële geletterdheid hoort dan ook thuis in het lijstje van goede voornemens voor 2026”, besluit Alissa Lefebre.

###

Einde persbericht

Renaud Dechamps

ING Consumer Survey_Annex I – Methodologie.pdf

PDF - 139 Kb

FL_2026_finaal_NL.pdf

PDF - 287 Kb

Over ING

ING België is een universele bank die financiële diensten aanbiedt aan particulieren, ondernemingen en institutionele cliënten. ING Belgium S.A./N.V. is een dochtervennootschap van ING Group N.V. via ING Bank N.V. (www.ing.com).

ING is een wereldwijd actieve financiële instelling met een sterke Europese aanwezigheid, die bankdiensten aanbiedt via haar dochteronderneming ING Bank. De doelstelling van ING is: mensen in staat stellen om een stap voor te blijven, zowel zakelijk als privé. De meer dan 60.000 medewerkers van ING bieden particuliere en zakelijke bankdiensten aan klanten in meer dan 100 landen.

Aandelen ING Groep zijn genoteerd aan de beurzen van Amsterdam (INGA NA, INGA.AS), Brussel en aan de New York Stock Exchange (ADRs: ING US, ING.N).

ING streeft ernaar om duurzaamheid centraal te stellen bij alles wat we doen. Ons beleid en onze acties worden beoordeeld door onafhankelijke onderzoeks- en ratingbureaus, die jaarlijks updates geven. De ESG-rating van ING door MSCI werd in augustus 2024 voor het vijfde jaar herbevestigd als 'AA'. Sinds december 2023 is het beheer van materiële ESG-risico's door ING volgens Sustainalytics 'Sterk'. Onze huidige ESG Risk Rating is 17,2 (Laag risico). Aandelen van ING Groep zijn ook opgenomen in belangrijke duurzaamheids- en ESG-indexproducten van toonaangevende aanbieders. Enkele voorbeelden zijn Euronext, STOXX, Morningstar en FTSE Russell.

1 Onze ING Consumer Survey (hierna “enquête”) werd uitgevoerd door Ipsos namens ING in december 2025 op een representatieve groep van 1002 Belgen over verschillende leeftijden (vanaf 18 jaar), geslachten, inkomensklassen, opleidingsniveaus en types van jobs. Deze enquête werd ook uitgevoerd in Duitsland, Roemenië, Polen, Spanje en Nederland, ook steeds op een representatieve steekproef.

2 Methodologie ontwikkeld door de Eurobarometer van de Europese Commissie om de financiële kennis van Europeanen te meten en gebruikt door ING in het kader van haar ING Consumer Survey. Een onderscheid tussen lage, gemiddelde en hoge niveaus van financiële geletterdheid wordt gemaakt op basis van het aantal correcte antwoorden op vijf vragen (zie bijlage).

3 Wanneer we de leeftijdscategorieën rangschikken op percentage van respondenten die een hoge score op de kennistest behalen komen we aan de volgende volgorde: 1) 55-64-jarigen; 2) 45-54-jarigen; 3) 65-plussers; 4) 25-34-jarigen; 5) 35-44-jarigen en 6) 18-24-jarigen.