ING Consumer Survey : Un quart des Belges n'ont pratiquement aucune connaissance financière de base

Bruxelles - L'éducation financière reste un défi en Belgique. Notre dernière enquête ING Consumer Survey1 révèle en effet qu'un Belge sur quatre n'a pratiquement aucune connaissance financière de base. Plus préoccupant encore, un Belge sur neuf est incapable de répondre à une seule question du test de connaissance et, en moyenne, les Belges atteignent tout juste le seuil de réussite (2,6 sur 5). Les conséquences d'une connaissance financière limitée sont considérables. Les personnes ayant un faible niveau de connaissance ont beaucoup plus de mal à identifier les pratiques frauduleuses, ce qui les rend vulnérables aux escroqueries. En outre, les connaissances financières jouent un rôle important dans la réduction du stress financier et le renforcement de la confiance nécessaire pour investir.

Chiffres clefs :

- 1 Belge sur 4 n’a pratiquement aucune connaissance financière de base.

- 1 Belge sur 9 (11 %) est incapable de répondre correctement à une seule question du test de connaissance financière2.

- 63 % des personnes ayant le plus faible score surestiment leur connaissance financière.

- 66 % des personnes très compétentes sous‑estiment leur connaissance financière.

- Les Belges se jugent plus faibles que les autres Européens… alors que leurs résultats des Belges sont légèrement meilleurs que la moyenne des pays étudiés.

- Les Pays‑Bas (50 %) et l’Allemagne (42 %) comptent nettement plus de personnes ayant un haut niveau de culture financière, contre 33 % en Belgique.

- 22 % des Belges ont été victimes d’une fraude entraînant une perte financière.

- 1 Belge sur 4 qui manque de connaissances financières ne sait pas s’il a été victime de fraude.

- 57 % des ménages disposent d’une épargne > 3 mois de revenu net.

- Cette proportion tombe à < 50 % chez les personnes ayant un faible ou moyen niveau financier.

- Une majorité de 79 % souhaite que l’éducation financière soit enseignée à l’école.

1 Belge sur 9 est incapable de répondre correctement à une seule question financière

Le test de connaissances financières montre qu’un Belge sur trois possède de bonnes connaissances financières. 24% des Belges obtiennent quatre réponses correctes sur cinq, tandis que 9% ont répondu correctement à toutes les questions. 42% ont obtenu une note moyenne, avec une répartition assez équilibrée entre deux et trois réponses correctes. Un répondant sur quatre a fait au moins 4 erreurs sur les 5 questions, et 11 % n'ont pas donné une seule réponse correcte. En moyenne, les répondants ont correctement répondu à 2,6 questions sur cinq, soit tout juste le minimum pour réussir. De plus, nous constatons également des différences marquées en fonction du sexe, de l'âge et du niveau d'éducation. Ainsi, les hommes obtiennent en moyenne de meilleurs résultats que les femmes, les personnes âgées obtiennent de meilleurs résultats que les jeunes et les personnes hautement qualifiées obtiennent de meilleurs résultats que les personnes peu ou moyennement qualifiées.

63 % des personnes ayant le plus faible score surestiment leur connaissance financière

La dernière ING Consumer Survey montre que l'évaluation de ses propres connaissances sont loin d'être évidentes. Ce sont précisément ceux qui ont peu de connaissances financières qui se considèrent souvent comme ayant des connaissances financières moyennes, voire bonnes, par rapport au Belge moyen.

« Cela illustre ce qu’on appelle l’«Effet Dunning-Kruger» : les personnes ayant peu de connaissances se surestiment, tandis que les personnes ayant beaucoup de connaissances sont plus susceptibles de se sous-estimer. Par exemple, 63 % des personnes ayant une faible connaissance financière surestiment leurs propres connaissances, tandis que 66 % des personnes ayant une grande culture financière se sous-estiment. Le risque ne réside donc pas seulement dans le manque de connaissances financières, mais aussi dans la confiance mal placée que les gens ont dans leur capacité à évaluer correctement les risques financiers », explique Alissa Lefebre, économiste au département de recherche d'ING Belgique et auteure de l'étude.

Il est intéressant de noter que les jeunes (entre 18 et 34 ans), ont une meilleure opinion de leurs connaissances financières que les personnes plus âgées. Cependant, les jeunes sont parmi ceux qui obtiennent le moins bon résultat au test de connaissance3.

Sévères envers eux-mêmes, les Belges sont meilleurs que beaucoup d'autres Européens

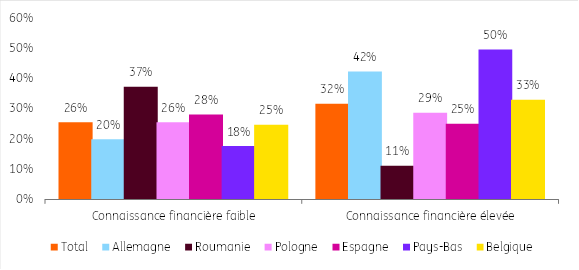

Les Belges estiment que leurs connaissances financières sont moins bonnes que celles des habitants de tous les autres pays étudiés. Pourtant, d’après le test, la proportion de Belges ayant de faibles connaissances financières est légèrement inférieure à la moyenne de tous les pays étudiés. Si l'on examine la proportion d'habitants ayant une bonne culture financière, la Belgique se situe également légèrement au-dessus de la moyenne. En tête du classement, les Pays-Bas et l'Allemagne, obtiennent toutefois des résultats nettement meilleurs. Non seulement ils comptent moins d'habitants ayant un faible niveau de connaissances financières, mais une part beaucoup plus importante de leur population possède un niveau élevé de connaissances financières, avec 50 % aux Pays-Bas et 42 % en Allemagne. Ils font donc nettement mieux que la Belgique (33 %).

Fig. La Belgique obtient de meilleurs résultats que la plupart des pays dans l'enquête, mais pas meilleurs que ses pays voisins.

Connaissances financières effectives des habitants par pays, basées sur un test de connaissances (faible/moyen/élevé)

Source : ING Consumer Survey

Les francophones sont plus pessimistes que les néerlandophones en matière de finances

Notre enquête montre que les répondants jugent systématiquement leur propre situation financière - passée, présente et future - plus positivement que celle des "Belges en général". En outre, notre enquête montre que l'éducation financière renforce ces perceptions. Les connaissances protègent non seulement contre les risques financiers, mais il est probable que cela renforce également la confiance en soi et le sentiment d'appartenance à la société. Notre analyse montre également des différences marquées entre les communautés linguistiques. Les Belges francophones évaluent leur situation financière de manière nettement plus pessimiste que les néerlandophones. Que ce soit concernant leur situation financière il y a cinq ans, aujourd’hui ou dans cinq ans, une plus grande partie de la population néerlandophone estime sa situation financière comme bonne ou excellente, tandis que les francophones donnent plus souvent une évaluation négative. Les différences sont encore plus marquées quand il est question de l’ensemble du pays : pour ceux qui pensent que la santé financière actuelle des ménages belges est "mauvaise" ou "très mauvaise", l'écart atteint 18 points de pourcentage entre les deux groupes linguistiques.

Un Belge sur quatre ayant une faible connaissance financière est incapable de ne sait pas s'il a été victime d'une fraude

Les connaissances financières ont un impact évident sur la vie quotidienne et le bien-être des Belges. Bien que 65 % des répondants déclarent savoir bien gérer leur argent, les soucis financiers restent très répandus. Près d'un Belge sur cinq a pris une décision financière qu'il regrette au cours de l'année écoulée, tandis que 22 % ont été victimes d'une fraude entraînant une perte financière.

« Les connaissances financières déterminent également la capacité des gens à reconnaître la fraude. Seuls 6 % des personnes ayant un niveau élevé de connaissances financières doutent d'avoir déjà été victimes de fraude, contre un sur quatre chez les personnes ayant un faible niveau de connaissances. Pourtant, dans un contexte où les escroqueries sont de plus en plus fréquentes, il s'agit d'une compétence cruciale pour prévenir les fraudes », souligne Alissa Lefebre.

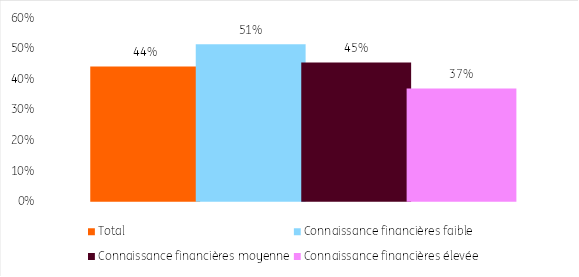

Fig. La culture financière fait la différence entre le stress et la confiance dans l'investissement

Pourcentage de Belges indiquant qu'ils sont anxieux à l'idée d'investir dans le contexte actuel, par catégorie d'éducation financière testée (faible/moyen/élevé)

Source : ING Consumer Survey

Les connaissances financières constituent également un rempart contre les revers. 57 % des ménages belges disposent d'une épargne équivalente à plus de trois mois de revenu familial net. Lorsque les connaissances financières sont faibles ou moyennes, cette proportion tombe à moins de la moitié, tandis qu'elle atteint près des trois quarts chez les personnes très compétentes en matière financière. C'est pourquoi environ 40 % de ce groupe pense pouvoir se remettre rapidement d'un choc financier, soit beaucoup plus que les personnes moins compétentes en matière financière.

« Bien qu'un Belge sur trois obtienne de bons résultats en matière de connaissances financières, un sur quatre manque de connaissances de base et un sur neuf n'a aucune connaissance financière. Ceux qui en savent moins sont plus vulnérables à la fraude, au stress et aux revers financiers, tandis que les Belges qui ont des connaissances financières se constituent davantage de réserves, sont plus résilients et optimistes. Dans un contexte d'inflation volatile et dans un environnement financier plus complexe, les connaissances financières ne sont pas un luxe, mais une nécessité. 79 % des Belges sont donc favorables à l'éducation financière à l'école. La culture financière devrait donc figurer dans la liste des bonnes résolutions pour 2026 », conclut Alissa Lefebre.

###

Fin du communiqué de presse

Renaud Dechamps

ING Consumer survey - 260202 - annexe.pdf

PDF - 103 Kb

FL_2026_finaal_FR.pdf

PDF - 315 Kb

A propos d'ING

ING Belgique est une banque universelle qui propose des services financiers aux particuliers, aux entreprises et aux clients institutionnels. ING Belgique SA est une filiale d’ING Group SA, via ING Banque SA (www.ing.com).

ING est une institution financière internationale solidement ancrée en Europe qui propose des services bancaires par l’intermédiaire de sa filiale d’exploitation ING Bank. L'objectif d'ING est d’aider ses clients à conserver une longueur d’avance dans la vie et dans les affaires. Le personnel d’ING, qui compte plus de 60 000 employés, propose des services bancaires pour particuliers et entreprises aux clients de la banque répartis dans plus de 100 pays.

Les actions du groupe ING sont cotées aux bourses d'Amsterdam (INGA NA, INGA.AS), de Bruxelles et à la bourse de New York (ADRs : ING US, ING.N).

ING vise à placer le développement durable au cœur de ses activités. Nos politiques et nos actions sont évaluées par des instituts de recherche et de notation indépendants, qui les mettent à jour chaque année. Le score Environmental, Social and Governance (ESG) d'ING par MSCI a été reconfirmée par MSCI comme " AA " en août 2024 pour la cinquième année. En décembre 2023, Sustainalytics considère la gestion des risques matériels ESG par ING comme "forte". Notre note de risque ESG actuelle est de 17,2 (risque faible). Les actions du groupe ING sont également incluses dans les indices de durabilité les plus importants et ESG des principaux fournisseurs. En voici quelques exemples : Euronext, STOXX, Morningstar et FTSE Russell.

1 Notre enquête ING Consumer Survey (ci-après "enquête") a été réalisée par Ipsos pour le compte d’ING en décembre 2025 auprès d'un groupe représentatif de 1002 Belges de différents âges (à partir de 18 ans), sexes, tranches de revenus, niveaux d'éducation et types d'emplois. Cette enquête a également été menée en Allemagne, en Roumanie, en Pologne, en Espagne et aux Pays-Bas, toujours sur la base d'un échantillon représentatif.

2 Méthodologie développée par l’Eurobaromètre de la Commission Européenne pour mesurer la connaissance financière des Européens et utilisée par ING dans le cadre de son enquête ING Consumer Survey. Une distinction entre les niveaux faible, moyen et élevé de culture financière est établie en fonction du nombre de réponses correctes à cinq question (voir annexe).

3 Si l'on classe les catégories d'âge en fonction du pourcentage de répondants ayant obtenu une note élevée au test de connaissances, on obtient l'ordre suivant : 1) 55-64 ans ; 2) 45-54 ans ; 3) 65 ans ; 4) 25-34 ans ; 5) 35-44 ans et 6) 18-24 ans.