ING Belgium Economic Newsletter

Is het leven (van de toerist) goedkoper in het buitenland?

Wie het geluk heeft om binnenkort op vakantie te gaan naar het buitenland, zal uiteraard een aantal uitgaven doen. Een klein overzicht van de evolutie van de koopkracht van de Belgische toerist in zijn vakantieoord kan dus van pas komen.

Opmerking: deze tekst focust op de wisselkoers en de inflatie, en dus op de koopkracht van de toerist ter plaatse. Het gaat dus niet om een aanbeveling om hier of daar op vakantie te gaan. Bij een dergelijke oefening moeten er ook andere elementen in overweging genomen worden.

Buiten de eurozone is de wisselkoers doorslaggevend

Er zijn verschillende manieren om de 'duurte' van een land in vergelijking met andere landen te beoordelen. In absolute cijfers zijn sommige landen duurder dan andere: de wisselkoers dekt niet het volledige verschil in levensduurte, hoewel de Belgische toerist na het inruilen van zijn euro's voor de lokale munt meteen zal merken hoe 'duur' of 'goedkoop' het land is waarin hij of zij zich bevindt. In dat opzicht zijn IJsland, Noorwegen, Zwitserland en Australië landen waar de Belgische toerist de indruk zal hebben dat het leven duur is. Als hij daarentegen naar Turkije, Polen, Rusland of Tunesië trekt, zal hij de indruk hebben dat het leven er goedkoop is.

Dit gezegd zijnde, kan de korte termijn evolutie van de wisselkoers en de prijzen ervoor zorgen dat het vandaag voordeliger is om een bepaald land te bezoeken dan in het verleden. Om na te gaan welke opportuniteiten er zich dit jaar voordoen, baseren we ons op twee criteria: de evolutie van de wisselkoers van de lokale munt ten opzichte van de euro en het plaatselijke inflatiecijfer in de afgelopen twaalf maanden (die knaagt aan de koopkracht van de plaatselijke bewoners ... en aan die van de toeristen).

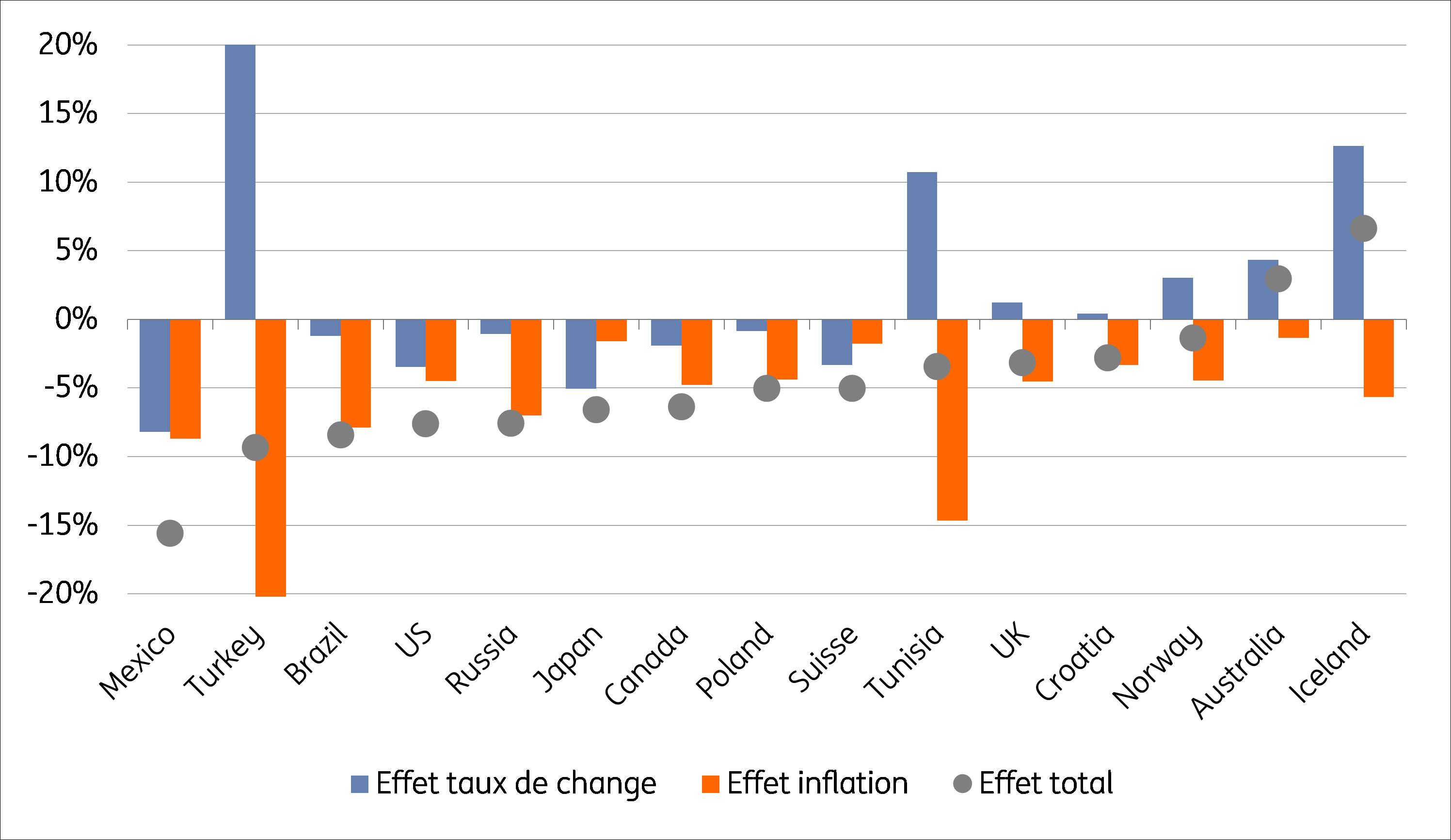

Onze analyse toont aan dat IJsland nog altijd een duur land is, maar dat het dit jaar veel interessanter is om ernaar toe te reizen dan vorig jaar (grafiek 1). De inflatie bedraagt er weliswaar 5%, wat de koopkracht van de toerist aantast, maar dat werd ruimschoots gecompenseerd door de zwakkere munt, die over dezelfde periode met 13% gedaald is. De koopkracht van de Belgische toerist in IJsland is dus met 7% gestegen in vergelijking met vorig jaar. Voor de volledigheid moeten we hier wel aan toevoegen dat de slechte prestaties van de munt, en van de IJslandse economie, gedeeltelijk te wijten zijn aan het faillissement van een van de belangrijkste luchtvaartmaatschappijen die het land bedienen. Weinigen zullen hiervan dus kunnen profiteren.

Bij de bestemmingen buiten de eurozone, zien we dat ook in Australië de koopkracht voor de Belgische toerist er (licht) op vooruitgegaan is, ook hier vanwege de daling van de lokale munt. In alle andere gevallen verliest de toerist aan koopkracht door de lichte daling in waarde van de euro, wat bovenop het verlies als gevolg van de inflatie komt. In het geval van Turkije en Tunesië, waar de munt sterk in waarde gedaald is in de afgelopen 12 maanden, was de inflatie dermate hoog dat de levensduurte uiteindelijk toch gestegen is, ook voor de toeristen.

In Mexico ten slotte is de koopkracht van de Belgische toerist er het sterkst op achteruit gegaan in de voorbije 12 maanden. Niet alleen is de euro met 8% in waarde gedaaldten opzichte van de Mexicaanse peso, maar de inflatie in Mexico bedraagt ongeveer 9%. In totaal betekent dit een achteruitgang van 16% in vergelijking met vorig jaar.

Bron: Thomson Reuters, Eurostat, berekeningen: ING

In de eurozone is de inflatie doorslaggevend

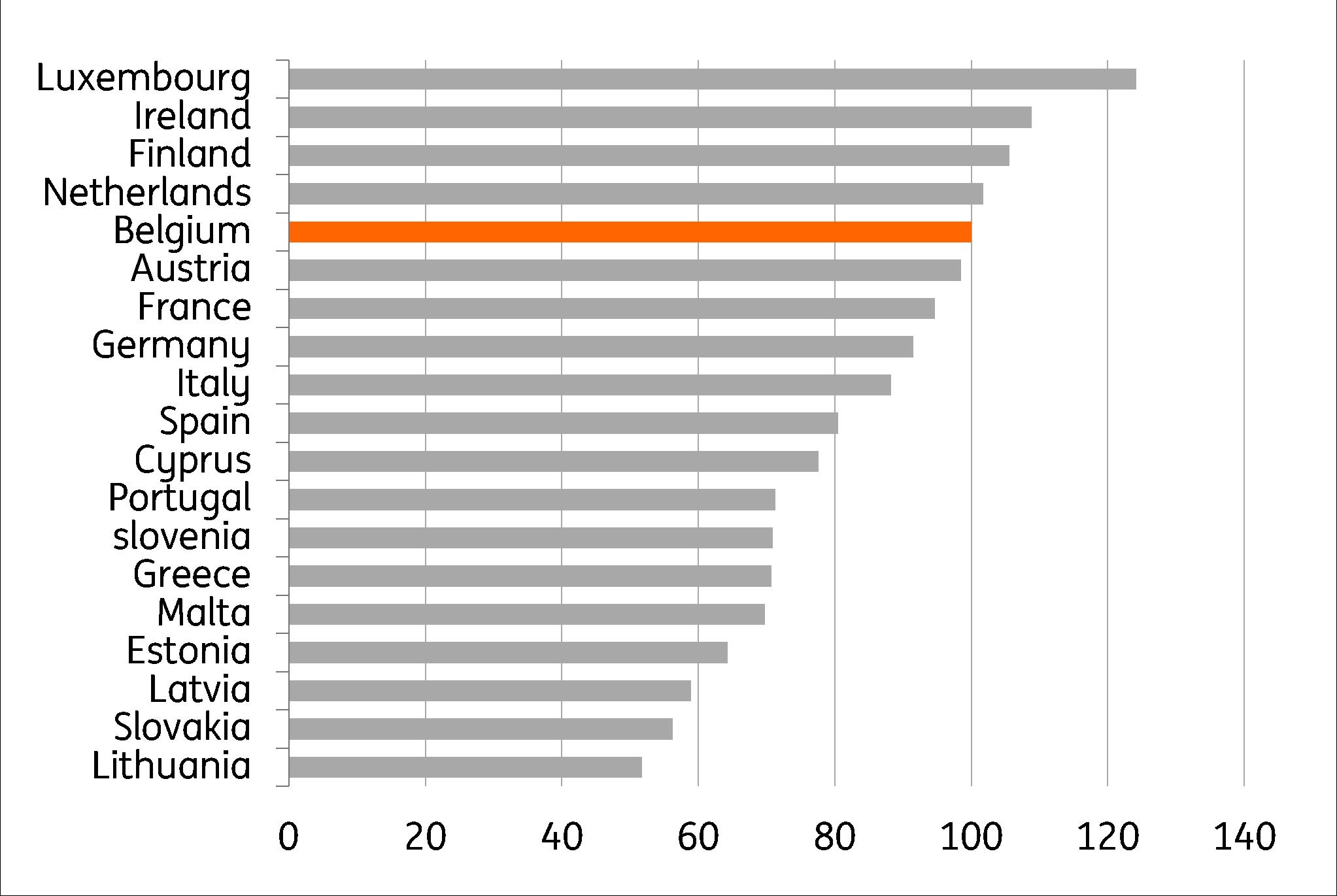

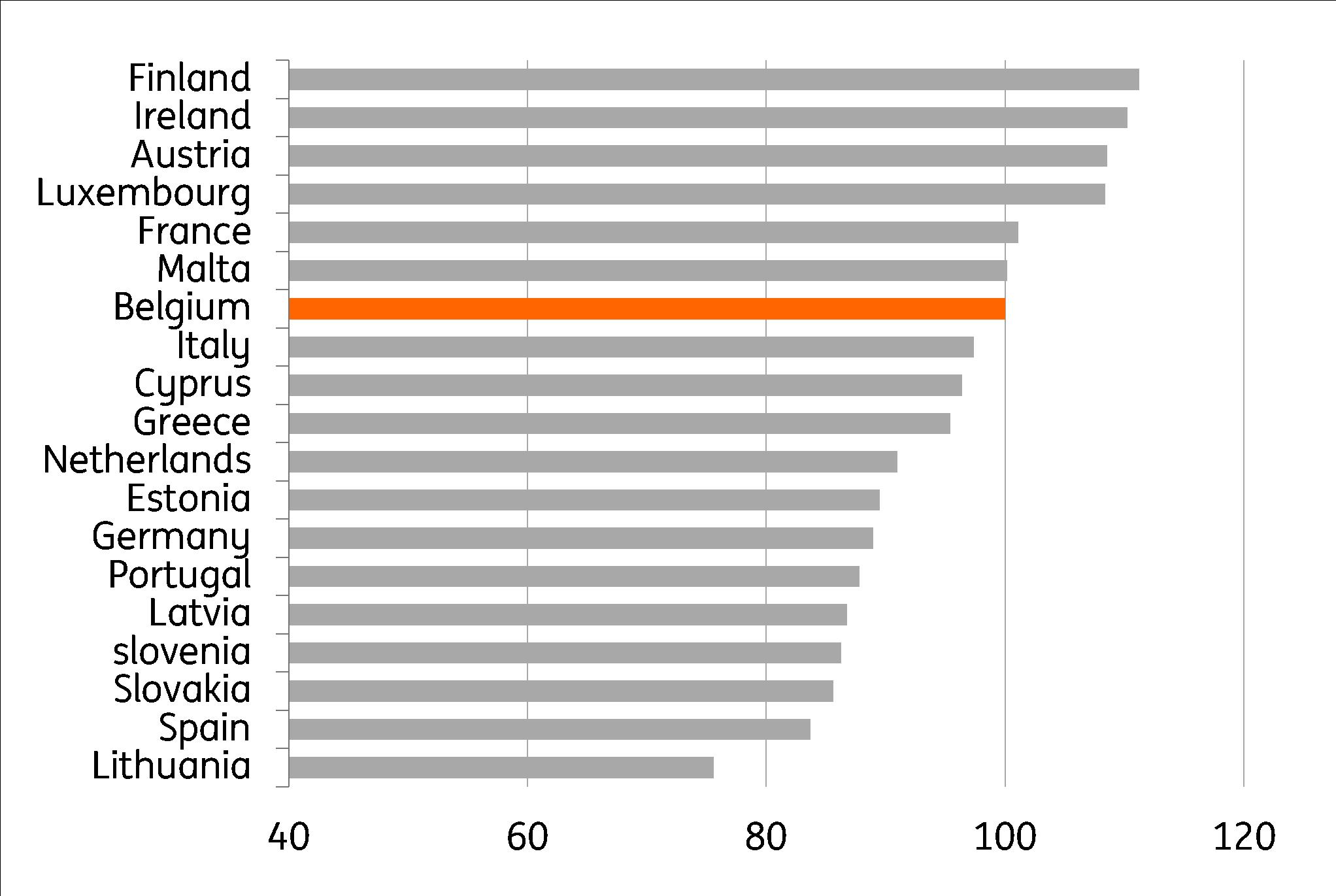

Voor een vakantie binnen de eurozone is de wisselkoers uiteraard niet relevant, maar door verschillen in inflatie kunnen er nog altijd verschillen in levensduurte voorkomen. Er zijn vier landen van de eurozone waar het leven in 2019 duurder is dan in België (grafiek 2). De Belgische toerist zal dus vaststellen dat het leven 'duur' is in deze landen: het gaat hierbij om Luxemburg (+24%), Ierland (+9%), Finland (+5,5%) en Nederland (+2%). De prijs van goederen en diensten wordt daarentegen als bijzonder goedkoop aangevoeld in Portugal en Griekenland (-29%) en in alle Oost-Europese landen die deel uitmaken van de eurozone.

Bron: Thomson Reuters, Eurostat, berekeningen: ING

Bron: Thomson Reuters, Eurostat, berekeningen: ING

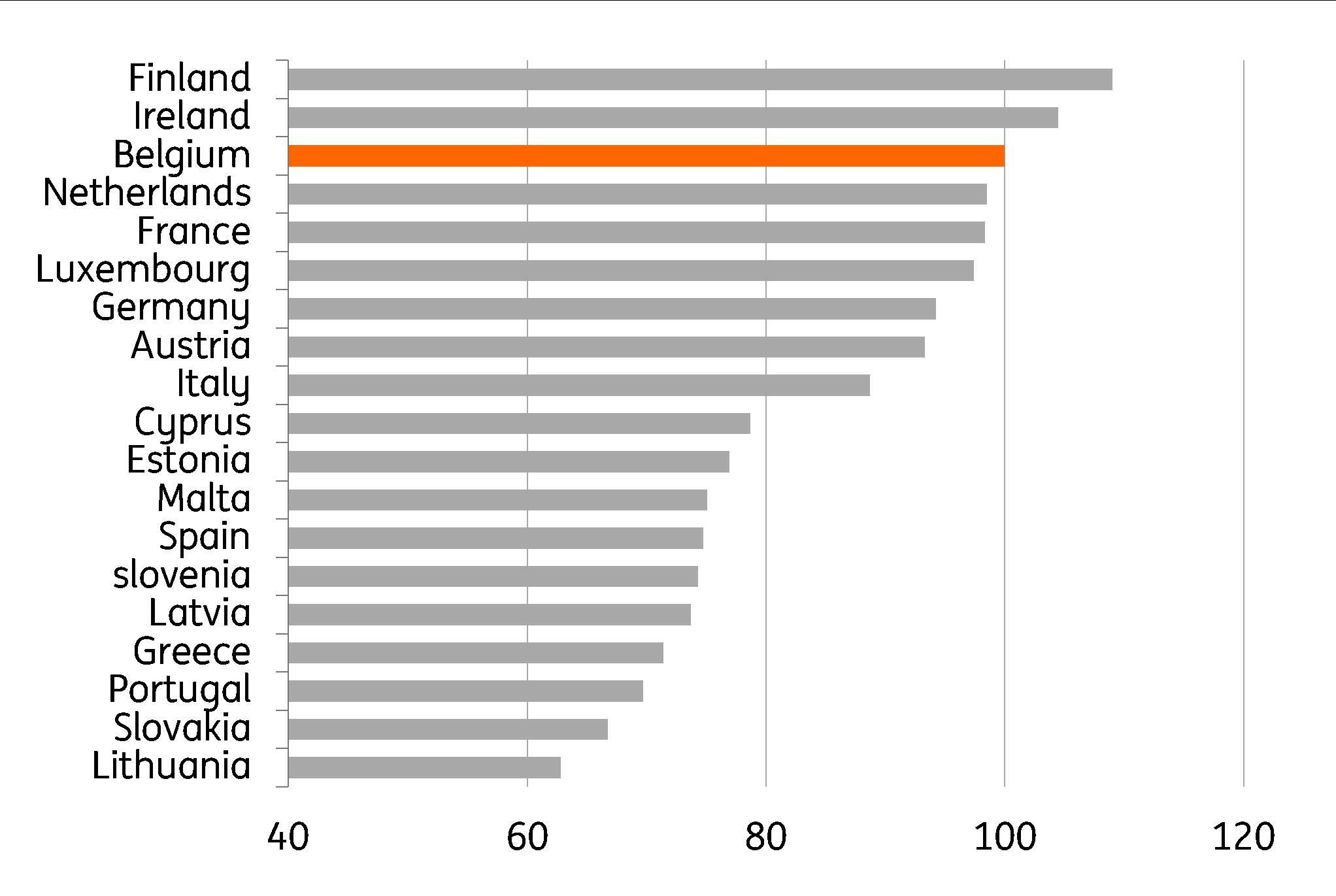

Als we ons concentreren op de typische uitgaven van toeristen (horeca, ontspanning, cultuur, voeding en drank) is het klassement min of meer hetzelfde. We wijzen er niettemin opdat wat drank en voeding betreft, Oostenrijk ook veel duurder zal lijken in de ogen van de Belgische toerist (grafiek 6).

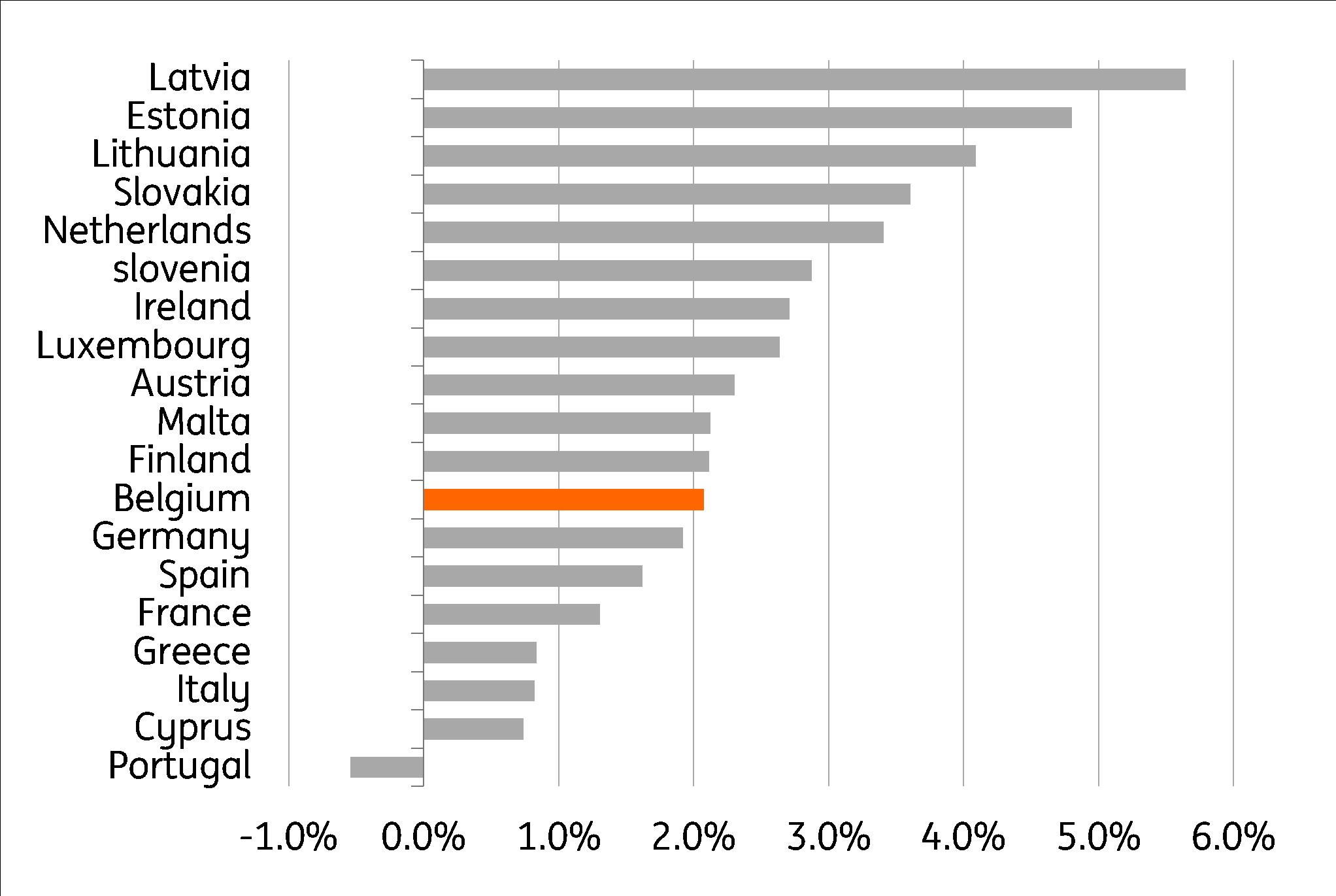

Een toerist die elk jaar naar hetzelfde land van de eurozone trekt, zal dus niet verrast zijn door deze rangschikking. We wijzen er niettemin op dat het leven weliswaar goedkoper is in de Oost-Europese landen van de eurozone, maar dat deze landen ook de hoogste inflatie hebben (grafiek 3). Zo is de prijs van een mandje met uitgaven in de horeca, ontspanning en cultuur met 2% gestegen in België in de voorbije 12 maanden, maar met 5,6% in Letland, 4,8% in Estland en 4% in Litouwen. De prijs van hetzelfde mandje is met een half procent gedaald in Portugal (grafiek 5). Wat de prijs van voeding en dranken betreft, stellen we dezelfde trend vast, maar merken we dat de prijzen in België veel minder zijn gestegen in de afgelopen 12 maanden (+0,6%, grafiek 7). In vele landen, zoals in Frankrijk, maar ook in de meeste landen van Oost-Europa zal de Belgische toerist dus de indruk hebben dat de prijzen 'sterker gestegen zijn dan bij ons'. Een verwittigd toerist is er twee waard. Prettige vakantie.

Bron: Thomson Reuters, Eurostat, berekeningen: ING

Bron: Thomson Reuters, Eurostat, berekeningen: ING

Bron: Thomson Reuters, Eurostat, berekeningen: ING

Bron: Thomson Reuters, Eurostat, berekeningen: ING

ING Belgium Economic Newsletter - July 2019 - Holidays

PDF - 186 Kb

Press Office ING Belgium

Disclaimer

Deze publicatie, opgesteld door de afdeling Economische en Financiële Analyse van ING België N.V. (‘ING’) is uitsluitend bedoeld ter informatie en houdt geen rekening met de beleggingsdoelstellingen, financiële situatie of middelen van een bepaalde gebruiker. De informatie in deze publicatie is geen aanbeveling om te beleggen en is geen juridisch, fiscaal of beleggingsadvies noch een aanbod of uitnodiging om financiële instrumenten te kopen of te verkopen. Alle redelijke maatregelen werden genomen om ervoor te zorgen dat deze publicatie niet onwaar of misleidend is, maar ING kan niet garanderen dat de informatie volledig is of de informatie meegedeeld door derden correct is. ING is niet aansprakelijk voor directe, indirecte of gevolgschade die voortvloeit uit het gebruik van deze publicatie, behoudens grove fout van ING. Tenzij anders vermeld, zijn eventuele opinies, voorspellingen of schattingen uitsluitend toe te rekenen aan de auteur(s), zoals deze gelden op de publicatiedatum. Bovendien kunnen deze zonder voorafgaande kennisgeving worden gewijzigd.

Mogelijk is de verspreiding van deze publicatie onderworpen aan wettelijke of reglementaire beperkingen in verschillende rechtsgebieden en wie die deze publicatie in handen krijgt, dient zich te informeren over, en zich te houden aan, deze beperkingen.

Op dit rapport zijn auteurs- en databankrechten van toepassing en dit rapport mag niet gereproduceerd, verspreid of gepubliceerd worden voor welke doeleinden dan ook zonder de voorafgaandelijke, uitdrukkelijke en schriftelijke toestemming van ING. Alle rechten voorbehouden. Aan de publicerende juridische entiteit, ING België N.V is vergunning verleend door de Nationale Bank van België en zij staat onder toezicht van de Europese Centrale Bank (ECB), de Nationale Bank van België (NBB) en de Autoriteit voor Financiële Diensten en Markten (FSMA). ING België N.V. is opgericht in België (ondernemingsnummer 0403.200.393 te Brussel).

Voor Amerikaanse beleggers: wie dit rapport wenst te bespreken of transacties wenst uit te voeren met de effecten die hierin besproken werden, dient contact op te nemen met ING Financial Markets LLC, dat lid is van de NYSE, FINRA en SIPC en onderdeel is van ING, en dat de verantwoordelijkheid draagt voor de verspreiding van dit rapport in de Verenigde Staten conform de toepasselijke voorschriften.

Verantwoordelijke uitgever: Peter Vanden Houte, Marnixlaan 24, 1000 Brussel, België.