Belgen verwelkomen een stijging van de rente!

Zoals elk jaar bestudeert ING International Survey (IIS) [1] het spaargedrag van de gezinnen. In België zegt 7 op 10 spaargeld te hebben en heeft meer dan de helft geen persoonlijke schulden (een hypothecaire lening valt niet onder de noemer van persoonlijke schulden). Van de mensen die niet sparen, hebben slechts 3 op 10 geen schulden. De zekerheidsbuffer die door sparen ontstaat is in België groter dan in Europa: bijna een kwart van de personen die in België spaargeld hebben, beschikken over ten minste een netto jaarinkomen aan spaargeld. Het is dus niet verbazingwekkend dat de Belgen een stijging van de rente gunstig vinden voor hun financiële situatie. Tot slot, ook al maakt geld niet noodzakelijkerwijs gelukkig, het percentage mensen dat zegt gelukkig te zijn, blijkt hoger te zijn bij degenen die spaargeld hebben tegenover degenen die dat niet hebben.

Niet noodzakelijkerwijs meer spaarders…

In onze enquête verklaart bijna 68% van de Belgische ondervraagden spaargeld te hebben en iets meer dan 25% verklaarde dat niet te hebben. Er zijn echter regionale verschillen: terwijl 70% van de Vlamingen verklaart spaargeld te hebben, is dit percentage slechts 66% in Brussel en 64% in Wallonië. Ook al wordt België vaak als een land van spaarders beschouwd, toch is dit in de realiteit niet zo uitgesproken. In vergelijking met andere Europese landen staat België onderaan de lijst. Zo bedraagt het percentage personen dat zegt te sparen boven de 70% in Nederland, Spanje en Italië, en in Luxemburg zelfs op 80%. Voor heel Europa bedraagt dit percentage 70,5% [2].

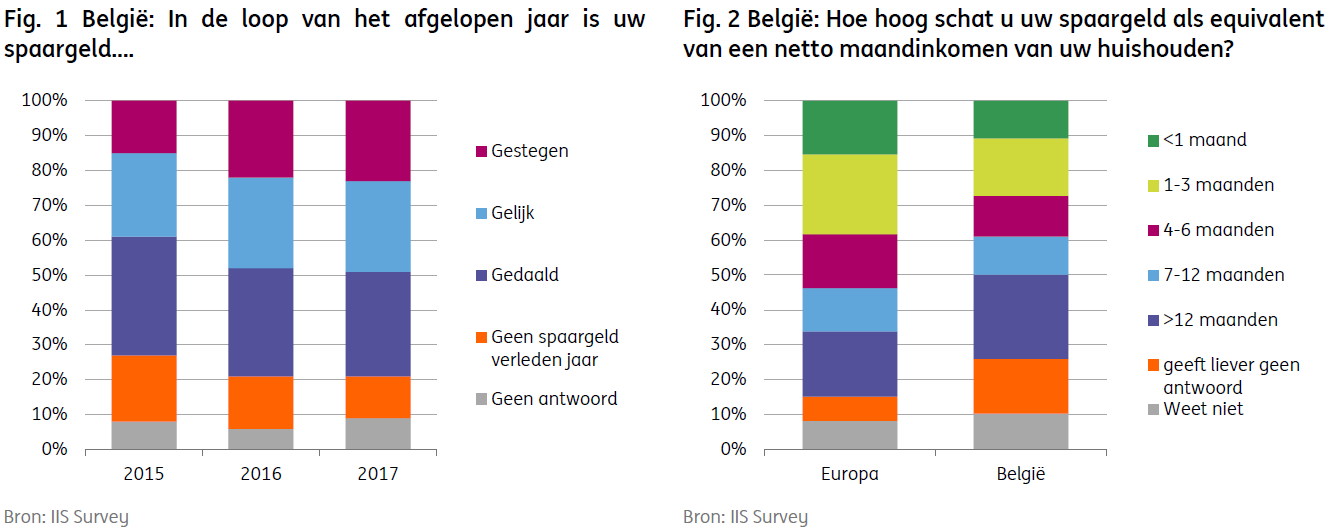

23% van de Belgen zegt dat hun spaargeld in 2017 is toegenomen en 30% zegt dat het gedaald is (grafiek 1). In vergelijking met de twee voorgaande jaren is er toch een verbetering, omdat twee jaar geleden slechts 15% verklaarde dat hun spaargelden waren toegenomen en 34% het tegendeel beweerde.

Wanneer we het over spaargeld hebben, is het algemeen bekend dat de hoogte ervan zeer verschillend kan zijn: het kan gaan om slechts een appeltje voor de dorst tot een riante zekerheidsbuffer. In het algemeen wordt aanbevolen om het equivalent van drie netto maandinkomens van het huishouden als spaargeld aan te houden. Hiermee kunnen onvoorziene uitgaven, zoals een dringende herstelling aan de auto of woning worden opgevangen zonder geld te moeten lenen. Onze enquête toont aan dat de Belgen veeleer voorzichtig zijn: slechts 27% van de ondervraagden met spaargeld beschikt over een bedrag dat gelijk is aan of minder is dan het aanbevolen bedrag. 12% van hen spaart een bedrag van 4 tot 6 netto maandinkomens en 11% spaart een equivalent van 7 tot 12 maandinkomens. Maar bovenal zeggen bijna een kwart van de spaarders dat zij een equivalent van ten minste 12 netto maandinkomens als spaargeld aanhouden. In Europa

ligt dit percentage beneden de 19%, terwijl 38% van de spaarders een spaarbedrag aanhoudt dat lager of gelijk is aan 3 maandinkomens (grafiek 2).

Belgen houden niet van schulden

Volgens het IIS-onderzoek, zegt 54,1% van de Belgen geen persoonlijke schulden te hebben (een hypothecaire lening valt niet onder de noemer persoonlijke schuld). Het zal niet verbazen dat België op het gebied van het niet-aangaan van schulden daardoor hoog in de lijst staat van Europese landen, achter Nederland (58,7%), Italië (56,6%) en Duitsland (54,9%). Het is interessant om aan te geven dat minder dan een derde van de personen die stellen dat zij niet sparen, evenmin persoonlijke schulden heeft, terwijl meer dan 60% van de personen met spaargeld geen persoonlijke schuld heeft.

Er vallen meer grote tegenstellingen op, zowel tussen regio’s en de leeftijdsgroepen. Wat de regioverschillen betreft, zegt 57,5% van de ondervraagden in Vlaanderen dat zij geen persoonlijke schulden hebben, maar dit percentage daalt tot 50,4% in Wallonië en zelfs tot 47,3% in Brussel. Het is niet echt verbazingwekkend dat de meeste jongeren (18- 24 jaar) schulden hebben. Slechts 45,1% van hen geeft aan geen persoonlijke schuld te hebben [3], terwijl voor de groep ouder dan 65 jaar dat percentage meer dan 64% bedraagt. Tenslotte blijkt dat deze persoonlijke schulden lager zijn dan een netto maandinkomen van het huishouden (voor 28,7% van de ondervraagden met persoonlijke schulden) of overeenkomen met 1 tot 3 netto maandinkomens (19,6%).

Financiële situatie: Belgen wachten op een stijging van de rente

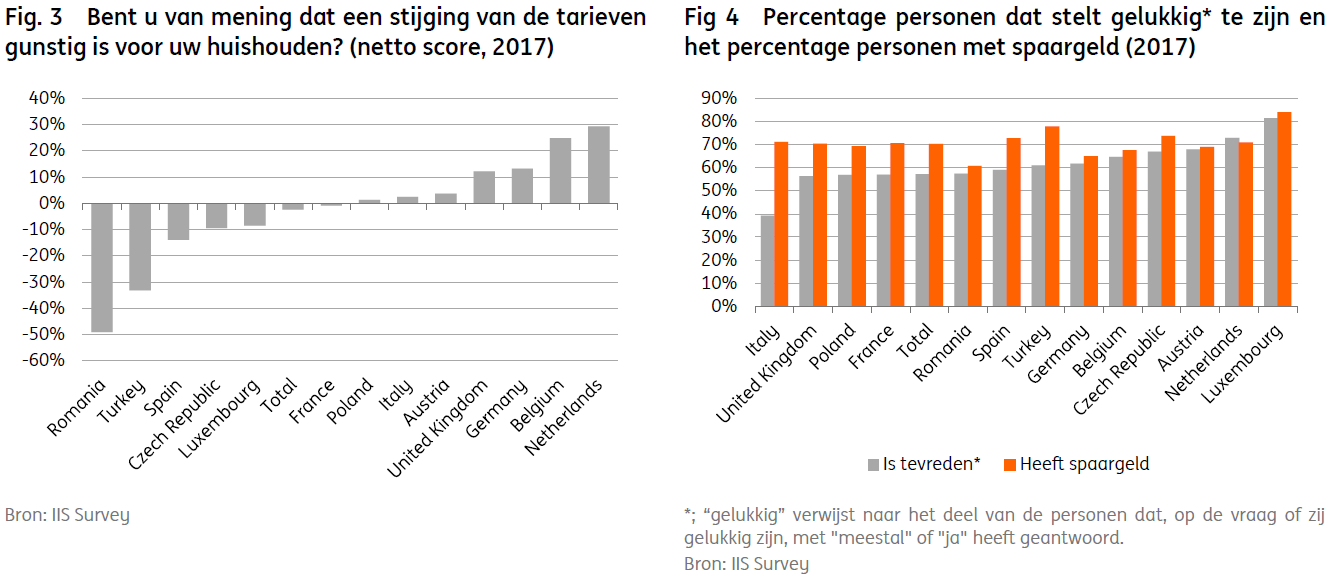

Ook al zegt minder dan 70% van de Belgische ondervraagden spaargeld te hebben, toch hebben de gezinnen een aanzienlijk netto financieel vermogen. Het is dus niet verbazingwekkend dat op de vraag of een stijging van de rente gunstig zou zijn, België, na Nederland, de hoogste netto-score heeft van ondervraagden die deze vraag bevestigend beantwoorden [4] (grafiek 3). Voor heel Europa is dit netto percentage gelijk aan nul en is het sterk negatief in Roemenië en Turkije. Dit is een bevestiging van de onderzoeken van de ECB inzake de gevolgen van lage rentebeleid voor de gezinnen in België. Uit deze onderzoeken kan namelijk worden afgeleid dat de daling van het rendement op spaargeld meer invloed heeft gehad op de economie in België dan in andere landen van de eurozone. In België werd dit vooral gekenmerkt door de daling van de rente op spaargelden.

Maakt sparen gelukkig?

De IIS is ook een mooie gelegenheid om ander maar gerelateerd onderwerp aan te snijden. Dit jaar hebben we ook het verband tussen geluk en sparen onderzocht. Allereerst, op de vraag of zij zich gelukkig voelen, antwoordt 57% van de in Europa ondervraagden "meestal" of simpelweg "ja" [5]. In België loopt dat percentage zelfs op tot 65%. Het hoogste percentage heeft Luxemburg (82%), terwijl aan het andere uiterste, slechts 39% van de Italianen zegt dat zij gelukkig zijn (grafiek 4).

Volgens het gezegde maakt geld niet gelukkig. Maar geldt dat ook voor spaargeld? Voor de verschillende Europese landen kan men niet echt stellen dat er een verband tussen geluk en spaargeld bestaat: landen waar een hoog percentage personen zegt gelukkig te zijn, zijn niet noodzakelijkerwijs de landen met de meeste spaarders en omgekeerd. In Italië bijvoorbeeld zegt meer dan 70% van de ondervraagden spaargeld te hebben en het land neemt daarmee een gemiddelde positie in Europa in. Dit land bezit daarentegen het droevige record van het minste aantal personen dat beweert gelukkig te zijn.

Binnen elk land tekent zich echter wel een zeker verband af tussen sparen en geluk. In België zegt 67,3% van de personen met spaargeld, ook gelukkig te zijn. Dit percentage daalt echter tot 55,3% onder de personen die zeggen geen spaargeld te hebben. Op Europees niveau is een vergelijkbaar verschil te vinden. Moet er een of ander causaal verband uit worden afgeleid? Dat is niet zo duidelijk: gelukkig zijn betekent niet dat er meer kan worden gespaard. Sparen maakt misschien iets gelukkiger voor zover er meer mogelijkheden zijn om onvoorziene uitgaven op te vangen. In elk geval beweert meer dan drie kwart van de personen die zeggen tevreden te zijn met hun spaargeld, dat ze gelukkig zijn, tegen de helft van degenen die zeggen niet tevreden met hun spaargeld te zijn. Maar vooral de mogelijkheid om te sparen is een teken van een zekere mate van levenscomfort dat waarschijnlijk bijdraagt aan het geluk.

[1] De ING International Survey is een internationale enquête in opdracht van ING naar het gedrag van consumenten op het vlak van sparen en consumptie in 13 Europese landen, de Verenigde Staten en Australië. De enquête werd tussen 19 en 31 oktober 2017 door het enquêtebureau Ipsos online afgenomen bij 1000 volwassenen in België. Globale resultaten zijn hier beschikbaar: https://www.ezonomics.com/ing_international_surveys/savings-2018.

[2] Volledigheidshalve moet echter worden opgemerkt dat een soms aanzienlijk aantal personen in bepaalde landen (waaronder België) zich niet over de vraag wenst uit te spreken. Dit kan de vergelijkingen tussen de landen verstoren.

[3] Dit percentage moet echter gerelativeerd worden aangezien 18% van de ondervraagden tussen

de 18 en 24 jaar deze vraag niet wensen te beantwoorden.

[4] De netto score is als volgt verkregen: (% volledig mee eens + % veeleer akkoord) – (% veeleer

oneens + % volstrekt oneens).

[5] In het vervolg van de tekst verwijst de term "gelukkig" naar de personen die, op de vraag of zij gelukkig zijn, met “meestal” of “ja” hebben geantwoord.