Ing belgium ecomic newsletter Une société sans cash ? la majorité des Belges ne le souhaite pas

A l’heure où la technologie liée au paiement électronique accélère, le débat sur un abandon pur et simple de la monnaie sonnante et trébuchante revient sur le devant de la scène.

A l’heure où la technologie liée au paiement électronique accélère, le débat sur un abandon pur et simple de la monnaie sonnante et trébuchante revient sur le devant de la scène. Ce regain d’intérêt est vérifié sur la scène internationale (efforts en Inde pour démonétiser certains billets) et sur la scène nationale (introduction de Google Pay et Payconiq, du paiement sans contact). Seulement, entre proposer des systèmes de paiement alternatifs et forcer un abandon pur et simple de la monnaie fiduciaire, il reste un pas important. Selon un sondage mené pour ING par IPSOS, le recours aux paiements électroniques est plus marqué en Belgique que dans d’autres pays tels que l’Allemagne. Ceci étant, le recours au cash reste central puisque 6 Belges sur 10 affirment qu’ils ne souhaitent pas virer vers une économie sans espèce. Il semble donc que la planche à billet ait encore de beaux jours devant elle.

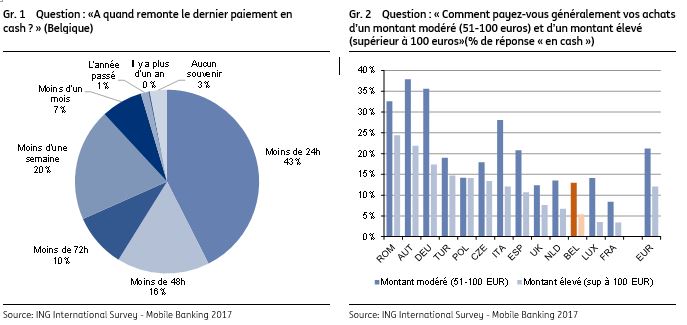

Selon un sondage international mené pour le compte d’ING par IPSOS (ING International Survey1), le recours aux pièces et billets reste important en Belgique : les Belges ont en moyenne en poche l’équivalent de 50 euros et 59% d’entre eux ont effectué un paiement en espèce durant les dernières 48 heures (Gr.1). Naturellement, l’utilisation du cash est principalement dévouée aux achats de montant réduit (ex. un repas de midi ou un café). En effet, 85% des Belges utilisent couramment le cash pour un montant allant de 1 à 10 euros. Dans ce contexte, le recours au cash est synonyme de facilité et même si la majorité des Belges pourrait vivre de manière confortable sans cash pendant 3 jours, 62% des Belges affirment vouloir garder le choix entre la monnaie électronique et le cash.

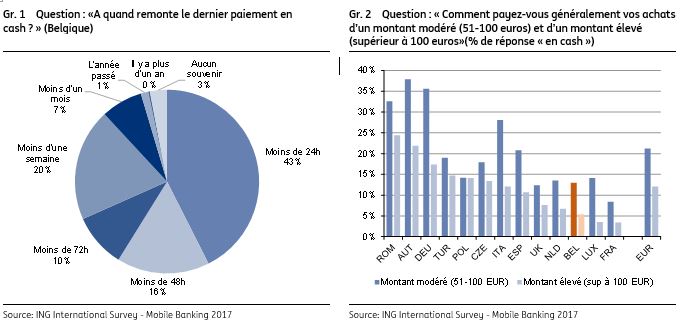

D’autres pays européens semblent avoir une préférence plus marquée pour le cash et la Belgique se situe généralement parmi les pays les plus enclins au paiement électronique. En Allemagne et Autriche, par exemple, près de 7 consommateurs sur 10 portent presque systématiquement des espèces sur eux (contre 47% en Belgique) et gardent des montants significativement plus élevés que la moyenne européenne. La différence est d’autant plus marquée pour les achats plus onéreux puisque 17% des répondants allemands et 22% des répondants autrichiens affirment payer habituellement en cash pour des montants supérieurs à 100 euros (contre seulement 5% en Belgique, Gr. 2).

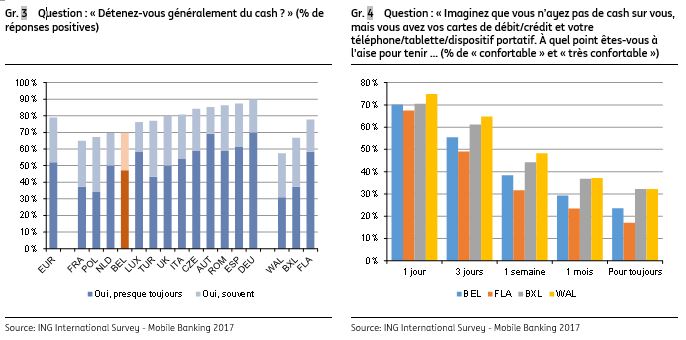

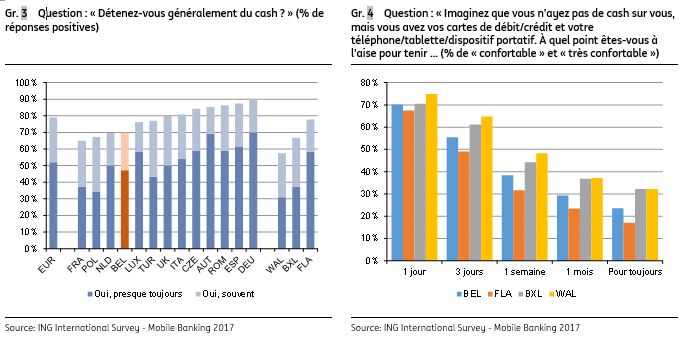

Même au sein de notre pays, des différences existent au niveau du comportement. Ainsi 58% des répondants flamands déclarent détenir presque systématiquement des espèces sur eux, contre 31% en Wallonie et 37% à Bruxelles (Gr. 3). De même, davantage de répondants flamands se sentiraient très inconfortables sans cash sur eux que ce soit pendant une journée, une semaine, un mois ou à plus long terme (Gr. 4).

Au-delà du côté rassurant de détenir des pièces et billets dans son portefeuille, il y a des arguments économiques à mettre en avant et passer à une économie sans espèce implique à la fois des avantages et des inconvénients.

L’avantage principal d’une démonétisation est certainement la lutte contre l’économie souterraine qui permettrait d’augmenter les recettes fiscales. Obliger les agents économiques à passer par la monnaie électronique revient à officialiser la totalité des paiements effectués dans la monnaie locale notamment auprès des instances fiscales et sociales. La valeur des billets de la zone euro est concentrée à hauteur de 24% dans les billets de 500 euros (dont la production s’arrêtera fin 2018) et près de 50% dans les billets d’une valeur strictement supérieure à 50 euros. Ces billets qui restent peu utilisés par le grand public, le sont bien plus dans l’économie souterraine. En effet, selon une autre enquête réalisée par ING au premier trimestre 2017 (1200 répondants), près de 4 Belges sur 10 se montrent en faveur d’une suppression des billets d’une valeur supérieure à 50 euros. Avec la suppression de tout billet de banque, les salaires et autre rémunérations en EUR ne pourrait plus être passé sous silence et cela réduirait le travail au noir, la corruption, le blanchiment d’argent ainsi que d’autres activités délictuelles. Ces pratiques réduisent évidemment les revenus fiscaux principalement via des taxes indirectes évitées, ainsi que des déclarations d’activité faussées en provenance des entrepreneurs ou des chômeurs. Selon Friedrich Schneider , l’économie souterraine représentait en Belgique près de 66 milliards d’euros en 2015, soit l’équivalent de 16% du PIB (un chiffre en déclin puisque cela représentait plus de 20% il y a 10 ans). Par rapport à ses partenaires économiques les plus proches, l’économie souterraine est plus étendue en Belgique. En comparaison, l’économie souterraine représente 12% du PIB en France et Allemagne et 9% aux Pays-Bas. Certes il convient de ne pas exagérer les retombées positives puisque certaines activités ou pratiques seraient tout bonnement supprimées et ne résulteraient aucunement en gains fiscaux, mais on est en droit de penser qu’une réduction de l’économie souterraine serait bénéfique pour les finances publiques. Un second avantage d’une suppression du cash serait de réduire les coûts liés à la production de pièces et billets et à la protection contre la contrefaçon. Finalement, accélérer l’adoption des technologies de paiement électronique pourrait éventuellement favoriser l’e-commerce et rendre les paiements plus faciles et rapides (que ce soit en ligne ou en magasin). La compétition au sein de la zone euro s’en verrait augmentée, la productivité des facteurs de production améliorée et les prix pour le consommateur final réduits.

Les inconvénients d’une société sans pièces ni billets ne sont pas aussi limités que certains ne veulent le décrire. D’abord, la question de la sécurité et du cyber-crime reste proéminente puisqu’avec une monnaie uniquement électronique, il est indispensable d’investir constamment dans la sécurité des systèmes informatiques et le stockage des données. Puisqu’il n’y aurait aucune alternative de paiement, une panne informatique généralisée ou une intrusion dans le système informatique de grande ampleur pourrait mettre à l’arrêt toute activité commerciale. Lorsqu’il est question de paiements, la confiance reste clé et un évènement négatif pourrait affecter de manière importante la confiance du consommateur envers ces technologies et donc potentiellement son niveau de consommation. Opter pour un système de paiement unique revient à mettre tous ses œufs dans le même panier. Finalement, il reste le problème de l’atteinte à la vie privée. Retirer la monnaie fiduciaire « anonyme » afin de la remplacer par de la monnaie électronique « traçable » force certains consommateurs à révéler des informations soit auprès de certains acteurs du secteur privé, soit auprès des autorités publiques.

En définitive, les avancées technologiques sont notables et la Belgique est certainement un pays qui bénéficierait le plus d’une démonétisation. Ces outils de facilitation du paiement en ligne ou en magasin impacteront négativement l’attrait envers le cash et peut-être positivement la croissance économique. Ceci étant, aller jusqu’à l’abandon du cash est peu probable étant donné les inconvénients associés. L’argument principal est le maintien d’une certaine diversité des systèmes de paiement puisque le paiement électronique n’est pas sans risque et pourrait poser des problèmes d’atteinte à la vie privée. Le glas n’a, semble-t-il, pas encore sonné pour la monnaie sonnante et trébuchante… d’autant plus que la monnaie imprimée reste associée par le consommateur à une réserve de valeur et en cas de sursaut de l’incertitude (comme en Grèce en 2015), l’un des premiers réflexes reste le recours à la monnaie fiduciaire.

Pour de plus amples informations:

Pressoffice ING Belgique, +32 2 547 24 84, pressoffice@ing.be

Geoffrey Minne, Economiste, +32 2 547 33 86, geoffrey.minne@ing.be