Inflatie, een hoofdbreker

Opmerking: dit is de samenvatting van de maandelijkse bijstelling van het economische scenario van ING voor de wereldeconomie (die op 5 januari in het Engels werd gepubliceerd en op onze site beschikbaar is).

Begin 2018 lijken de talrijke geopolitieke risico’s op de achtergrond te blijven. Misschien wordt de kracht van het economische herstel echter nog steeds onderschat , waardoor de inflatie voor een grote verrassing kan zorgen. In 2018 zouden er ook enkele aanwijzingen kunnen opduiken om de hoofdbreken van de combinatie van een lage inflatie en een sterke groei op te lossen.

In de VS blijven de activiteitsindicatoren records breken. Alle economische sectoren lijken aan de sterke groei bij te dragen. Tussen 2016 (1,5%) en 2018 zou de groei dan ook kunnen verdubbelen. Het Congres heeft bovendien de belastingshervorming van Donald Trump goedgekeurd, wat de groei van de investeringen zou moeten aanwakkeren. De markten lijken meer aandacht voor dit element te hebben dan voor Trumps uithaal naar Iran, Noord-Korea of Pakistan.

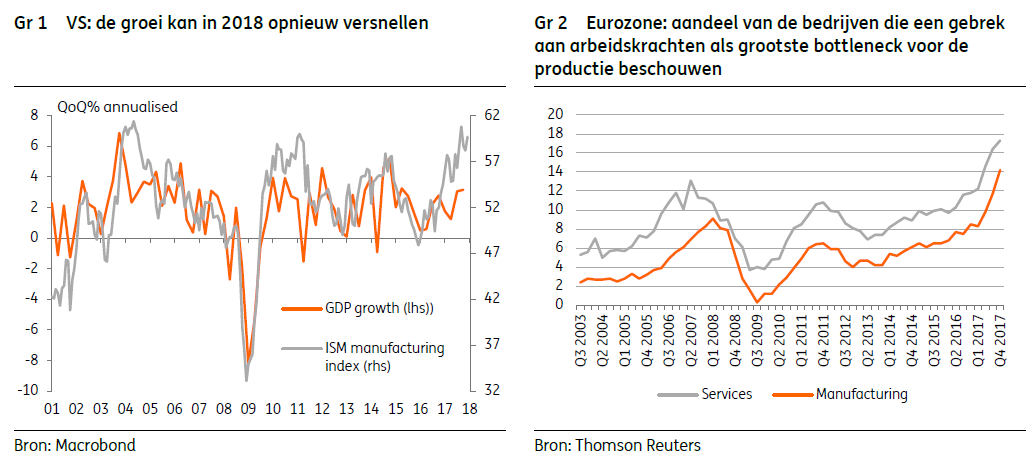

De huidige economische activiteit zou in ieder geval voor een stijgende inflatie moeten zorgen. Momenteel bedraagt de kerninflatie amper 1,7%. Door de spanningen op de arbeids- en woningsmarkt zou ze echter tot 2,5% tegen het einde van het jaar moeten stijgen en zouden de inflatieverwachtingen dan boven de doelstelling van de Federal Reserve liggen. Binnen de FED zullen in 2018 verschillende veranderingen optreden: eind februari zal Jerome Powell Janet Yellen als voorzitter vervangen, terwijl twee leden die een versoepeling verkiezen door twee ‘hawks’ vervangen zullen worden. Hierdoor zou de FED in 2018 drie renteverhogingen vanaf juni kunnen uitvoeren.

In de eurozone hebben de groei van de tweede helft van 2017 en de jongste activiteitsindicatoren ons ertoe aangezet om onze groeiverwachtingen voor 2018 opwaarts te herzien. In plaats van een vertraging na de groei van 2,4% in 2017, verwachten we nu opnieuw een cijfer van 2,4% in 2018. Ook de verwerkende nijverheid profiteert van het herstel. Zijn PMI-index bereikte het hoogste niveau sinds hij berekend wordt (20 jaar). Al bij al blijven de verwachtingencomponenten van de belangrijkste indexen op een groeiversnelling in de eerste jaarhelft wijzen. Hoewel er nog steeds politieke risico’s zijn (in Duitsland, Italië of Catalonië), is de kans klein dat deze de pret zullen bederven.

We denken echter niet dat de eurozone lang sneller dan haar potentieel kan groeien. Het zou ook verbazend zijn als de zwakke volatiliteit en de lage risicopremies nog lang kunnen aanhouden. Hierdoor zou de groei tegen het einde van het jaar moeten vertragen. Volgens ons zal de groei boven het potentieel tot dan de inflatie op haar huidige niveau (1,4%) kunnen handhaven, hoewel de sterkere euro de stijging van de energieprijzen in dollar tempert. In dit opzicht zal de loongroei in 2018 een sleutelrol spelen. Het niveau van 1,4% blijft echter ruim onder de doelstelling van de ECB. De centrale bank zal de ontmanteling van haar monetaire versoepeling bijgevolg waarschijnlijk niet versnellen..

We denken dan ook dat de kwantitatieve versoepeling tot eind 2018 zal aanhouden. Tussen januari en september zal het aankoopprogramma van 60 tot 30 miljard per maand verminderd worden. Het is niet uitgesloten dat bijkomende aankopen in de laatste maanden van het jaar verricht zullen worden. De ECB zal bovendien de vervallende obligaties blijven herinvesteren, terwijl de LTRO’s op drie maanden tot in 2019 gehandhaafd worden. Met andere woorden zullen de overtollige liquiditeiten binnen het Europese monetair systeem (die in 2018 2000 miljard EUR zouden kunnen bedragen) de kortetermijnrente tijdens het gehele jaar in negatief territorium houden. Een normalisatie van de kortetermijnrentes wordt niet vóór de zomer 2019 verwacht. Door de geleidelijke stijging van de langetermijnrente (+30bp verwacht in 2018), zou de rentecurve dus langzamerhand steiler moeten worden.

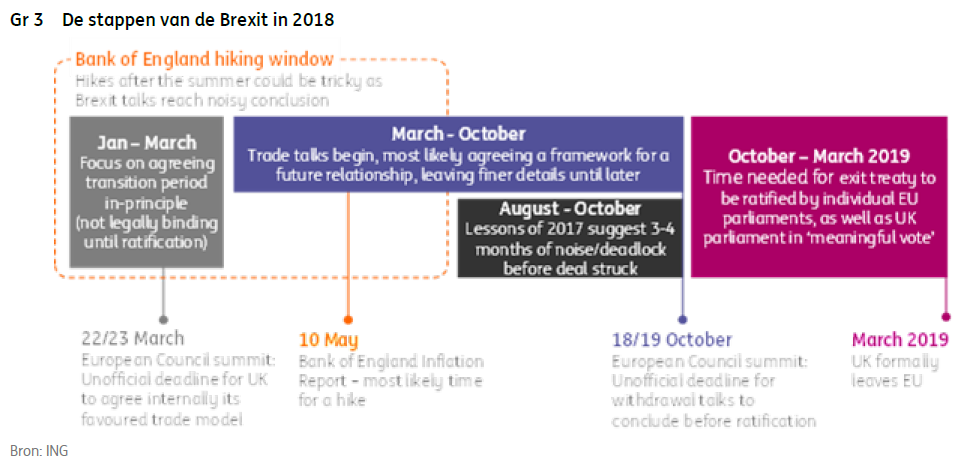

In het VK is tweederde van de periode voor de Brexit-onderhandelingen al verlopen. In december hebben de onderhandelaars een belangrijke overeenkomst bereikt over de financiële verplichtingen van het VK, de rechten van de Europese burgers in het VK en de grens tussen Noord-Ierland en Ierland. Een akkoord over een overgangsperiode (waarschijnlijk 2020/2021) zou in het eerste kwartaal bereikt moeten worden. Een voorakkoord over de toekomstige handelsbetrekkingen tussen de EU en het VK zou van zijn kant vóór de Europese Raad van oktober bereikt moeten worden opdat het bekrachtingingsproces dan van start zou kunnen gaan. Het invoeren van een overgangsperiode zou meer tijd geven om de details van het eventuele voorakkoord te regelen. Dit laatste moet echter vóór oktober bereikt worden, anders zullen de handelsbetrekkingen door de WTO-regels bepaald worden.

In Japan herstelt de groei verder: de groei bedroeg 2,9% (kwartaal-op-kwartaal, op jaarbasis) in het tweede kwartaal en 2,5% in het derde. Het beleid van Shinzo Abe is dus succesvol, waardoor hij in de herfst herkozen werd. De groei zou in 2017 op 1,8% moeten uitkomen, het hoogste niveau sinds het herstel van 2010. Aangezien de groei al sinds twee jaar aan het versnellen is, kan men zich afvragen waarom de BoJ er niet in is geslaagd om de inflatie te doen stijgen, hoewel de eerste loonstijgingen opgedoken zijn. We denken dat de BoJ de rente in 2018 niet zal verhogen en dat de Japanse rente ruim negatief zal blijven. Maar deze optie zal zeker besproken worden. Ook de inflatiedoelstelling van 2%, die sommigen als te hoog beschouwen, zal waarschijnlijk aan de orde komen.

In China heeft de PBOC maatregelen genomen opdat de banken tijdens de Nieuwjaarsperiode (van 15 tot 21 februari) geen gebrek aan liquiditeiten zouden hebben. In februari zouden er dus geen spanningen op de kortetermijnrente moeten zijn. Dit toont ook aan dat de PBOC de Chinese kortetermijnrente in 2018 niet te vlug wil verhogen, of in ieder geval niet vlugger dan de drie verwachte renteverhogingen (20bp samen). Dankzij dit voorzichtige beleid zou de Chinese groei dit jaar 6,7% kunnen bedragen.

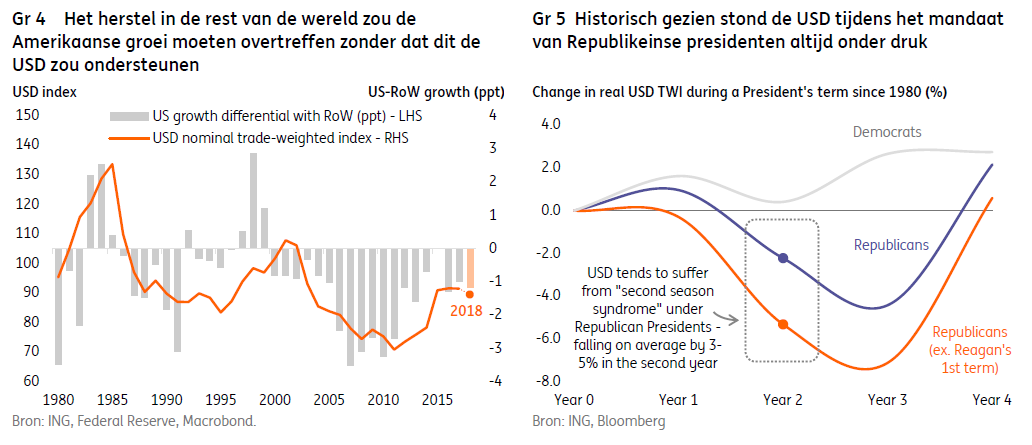

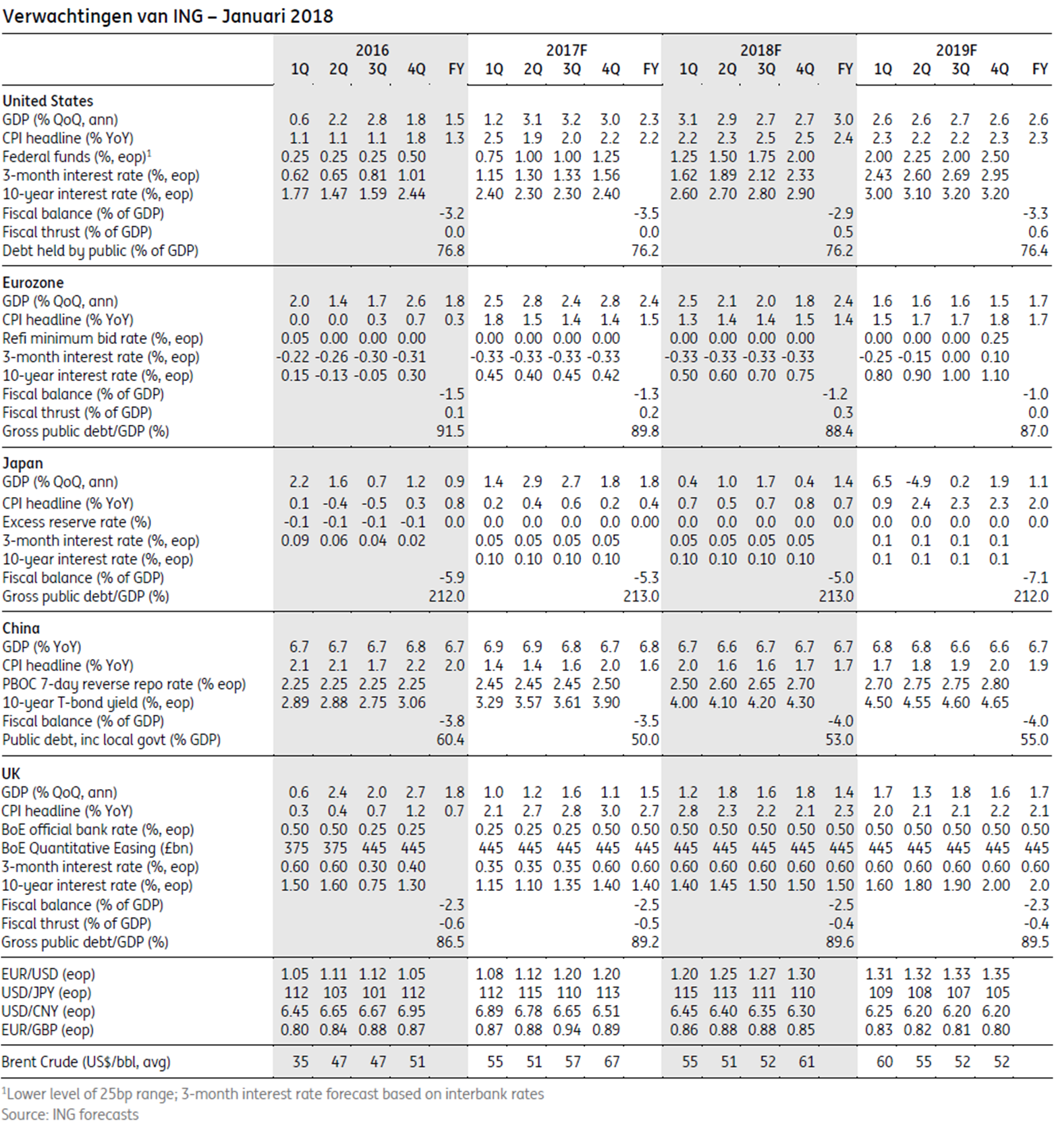

Op de wisselmarkten viel in 2017 op dat de USD een goede weerstand kon bieden aan de stijging van de groei en de drie renteverhogingen van de FED (in plaats van de verwachte twee) en tegenover de euro zwak bleef. De sterkte van het Amerikaanse herstel lijkt relatief, zeker ten opzichte van de opleving in de eurozone, wat de USD in 2018 niet zou moeten ondersteunen (zie grafiek 4). In 2018 denken we ook niet dat de stijgende inflatie en de renteverhogingen van de FED de dollar zullen versterken. Het tweede en het derde jaar van het mandaat van een Republikeinse president blijken goorgaans ongunstig voor de USD. Het is echter nog afwachten welke invloed de belastingshervorming op de EUR/USD zal hebben. Momenteel blijven we denken dat de USD verder zal verzwakken, doch in een minder snel tempo dan in 2017.