In het huidige moeilijke klimaat leggen 7 op de 10 Belgen de verantwoordelijkheid voor het nemen van financiële beslissingen bij zichzelf

De recentste ING International Survey (IIS) peilde naar de toestand van de persoonlijke financiën van de Europeanen en naar hun financiële beslissingen.

ING INTERNATIONAL SURVEY

Brussel, 25 juni 2014

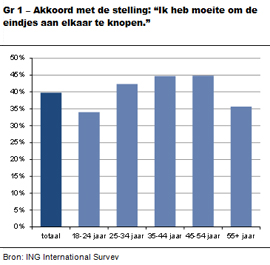

De recentste ING International Survey (IIS) peilde naar de toestand van de persoonlijke financiën van de Europeanen en naar hun financiële beslissingen. Hieruit blijkt dat 4 op de 10 Belgen moeite hebben om de eindjes aan elkaar te knopen. De oorzaak hiervoor leggen ze bij hun inkomen, eerder dan bij hun uitgaven. 8 op de 10 Belgen geven immers aan spaarzaam te leven. Een te laag inkomen wordt bij de meesten ook gezien als een struikelblok voor het nemen van goede financiële beslissingen. Toch vinden 7 op de 10 dat zijzelf de grootste verantwoordelijkheid dragen voor hun beslissingen over geldzaken. Ook in moeilijke tijden is financiële autonomie dus heilig.

4 op de 10 Belgen komen moeilijk rond

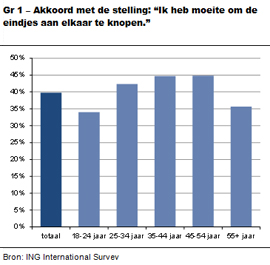

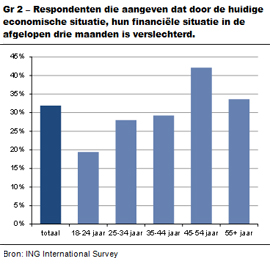

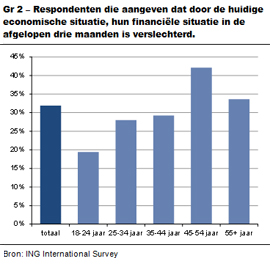

De financiële context zit veel Belgen nog steeds dwars. Vier op de tien hebben moeite om de eindjes aan elkaar te knopen (grafiek 1). Het zijn vooral de 35- tot 54-jarigen die hieronder lijden, waarschijnlijk omdat velen onder hen een gezin met kinderen onderhouden en hun woning financieren. Bovendien lijkt de economische situatie nog steeds te wegen op de persoonlijke financiële situatie van de Belgen. 32% geeft aan dat zijn situatie er recent is op achteruitgegaan (grafiek 2). Dit loopt zelfs op tot 42% bij de 45- tot 54-jarigen. Voor slechts 9% van de Belgen is de situatie verbeterd. Bovendien wordt dit laatste cijfer sterk naar boven vertekend door de jongeren, naar alle waarschijnlijkheid omdat een deel van hen net de arbeidsmarkt betreedt.

Belgen stellen: “Mijn inkomen vormt de grootste beperking om financiële beslissingen te nemen. Ik beschik echter over voldoende financiële vaardigheden om mijn uitgaven te beheersen.

"Wat veroorzaakt deze moeilijke financiële situatie, die velen treft ? Geven Belgen misschien te veel uit? Wellicht is dit geen doorslaggevend element. 74% van de Belgen beweert immers dat hij gemakkelijk zijn uitgaven in de hand kan houden. 79% zegt zelfs een spaarzame levensstijl te leiden, wat voor negen op de tien onder hen ook een positief financieel effect heeft. Slechts 29% doet regelmatig een impulsaankoop, maar leeftijd speelt hierin een grote rol. Bij jongvolwassenen onder 25 jaar koopt 47% regelmatig iets spontaan aan, bij de 25- tot 34-jarigen 36%, bij de 35- tot 44-jarigen 32%, bij de 45- tot 54-jarigen 28% en bij de 55-plussers ten slotte slechts 21%. Eén op de vijf Belgen gaat regelmatig in het rood op zijn bankrekening, maar meer dan de helft (55%) van de Belgen geeft aan maandelijks te sparen. Dat wijst erop dat de meeste Belgen hun uitgaven wel onder controle kunnen krijgen.

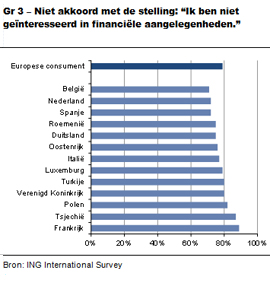

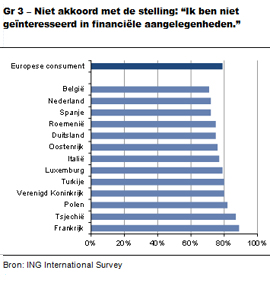

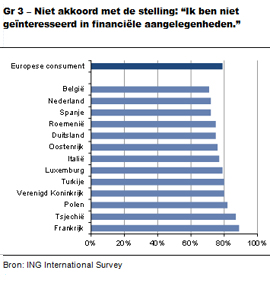

Het financiële onbehagen lijkt ook niet aan gebrek aan tijd of interesse te liggen. Het leeuwendeel van de Belgen gaat immers niet akkoord met de stellingen “Ik heb te weinig tijd om mijn financiën op een goede manier te beheren” (80%) en “Ik ben niet geïnteresseerd in financiële aangelegenheden” (71%). België scoort op dat laatste wel het slechtste in het panel van de 13 gepeilde Europese landen (grafiek 3). Gemiddeld gaat 79% van de Europese consumenten niet akkoord. Ook aan basisvaardigheden om geld te beheren lijkt het de Belgen niet te ontbreken, aangezien 81% onder hen aangaf dat ze geleerd hebben hun inkomsten en uitgaven bij te houden. 63% van de respondenten houdt zelfs een huishoudbudget bij. Maar hoewel deze resultaten niet slecht zijn, is er dus nog wel ruimte voor verbetering.

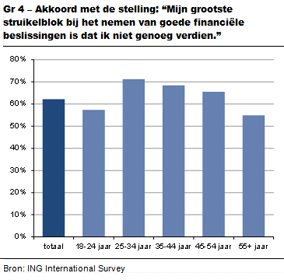

De grootste oorzaak voor de financiële kopzorgen lijkt eerder aan de inkomstenzijde te liggen. Voor 62% van de Belgen vormt het feit dat men simpelweg niet genoeg verdient immers het grootste struikelblok bij het nemen van goede financiële beslissingen (grafiek 4). Men kan bijvoorbeeld denken aan gezinsinvesteringen zoals energiebesparende verbouwingen die sommigen zouden willen doen, maar waar ze niet genoeg inkomen voor hebben. Dit percentage ligt significant hoger bij 25- tot 54-jarigen. In die leeftijdscategorieën vormt het inkomen voor 68% een struikelblok. Dit is slechts voor zo’n 55% van de jongvolwassenen en de 55-plussers een probleem. Het feit dat dit patroon overeenkomt met de vragen die peilden naar financiële zorgen, lijkt te bevestigen dat de oorzaak eerder bij het inkomen ligt.

Uit een reeks andere hypothesen kwam geen eenduidig antwoord. Zo vroeg ING of de verschuiving naar betalingen waar geen contant geld meer aan te pas komt het veel lastiger maakt om geld te beheren. Ruwweg de helft ging akkoord met de stelling, de andere helft niet. Is er misschien een verband tussen zijn persoonlijke financiën beheren en rijkdom? 41% vindt dat rijken hun geld beter beheren dan zij die de eindjes moeilijk aan elkaar kunnen knopen; 50% gaat niet akkoord.

Kortom, Belgen vinden het huidige financiële klimaat moeilijk, en dat lijkt volgens hen eerder te wijten aan hun inkomen, dat moeilijker individueel beïnvloedbaar is, dan aan hun uitgaven, die de meesten onder controle hebben

Financiële beslissingsautonomie heilig

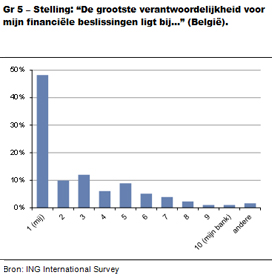

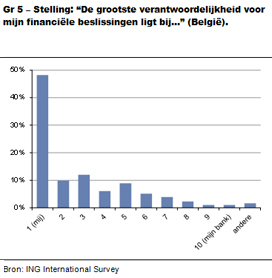

Op het eerste gezicht lijken Belgen sterk gesteld te zijn op hun financiële autonomie. Wanneer ze gevraagd worden wie de grootste verantwoordelijkheid draagt voor hun financiële beslissingen, leggen zeven op de tien respondenten deze volledig of grotendeels bij zichzelf (grafiek 5, som van de respondenten die 1, 2 of 3 hebben geantwoord op een schaal van 1 (mezelf) tot 10 (mijn bank)). 4% legt de verantwoordelijkheid bij de bank (grafiek 5, som van de respondenten die 8, 9 of 10 hebben geantwoord op een schaal van 1 (mezelf) tot 10 (mijn bank)).

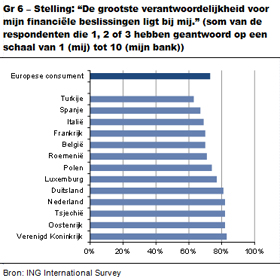

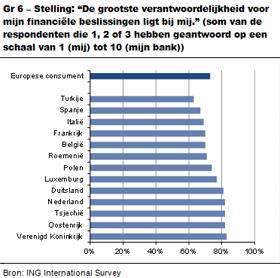

Maar Europees gezien bevindt België zich op het vlak van gehechtheid aan financiële autonomie onder het gemiddelde, op gelijke hoogte met Frankrijk (grafiek 6, som van de respondenten die 1, 2 of 3 hebben geantwoord op een schaal van 1 (mezelf) tot 10 (mijn bank)). In onze buurlanden Nederland en Duitsland vinden maar liefst 82% en 81% dat zij de hoofdverantwoordelijkheid dragen voor hun financiële beslissingen. In het Verenigd Koninkrijk loopt dit zelfs op tot 83%.

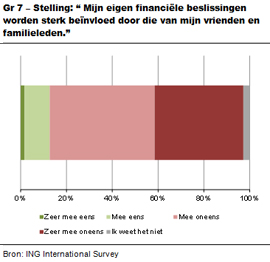

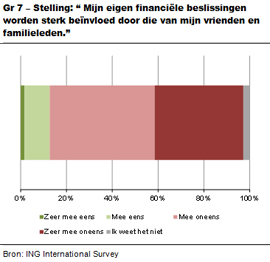

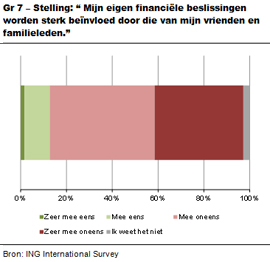

Belgen gaan er ook prat op dat ze zich niet laten beïnvloeden door druk van naasten. 84% zegt dat de financiële beslissingen van hun familie en vrienden geen grote weerslag hebben op hun eigen keuzes (grafiek 7). Het zijn vooral jongeren die toegeven zich sterk te laten beïnvloeden (32% van de min-25-jarigen), maar deze invloed kalft stelselmatig af doorheen de leeftijdscategorieën. Bij de 55-plussers laat slechts 7% zich beïnvloeden.

¹ De ING International Survey (IIS) is een gedetailleerde Europese enquête die ING laat uitvoeren bij consumenten in 13 Europese landen. Tussen 20 februari en 14 maart 2014 heeft Ipsos (marktonderzoeksbureau) dit onderzoek via internet uitgevoerd bij 1009 respondenten in België.

_________________

Voor meer informatie :

Economic Research - Anthony Baert - Economist

Brussels +32 2 547 39 95 - anthony.baert@ing.be

Persdienst ING België: + 32 2 547 24 84, pressoffice@ing.be