Halfjaarresultaten 2017 ING Belux

Als we de positieve eenmalige elementen uit 2016 buiten beschouwing laten, is het resultaat voor belastingen over de eerste helft van 2017 jaar op jaar gestegen met 4% van € 442 miljoen tot € 462 miljoen. Dit is vooral te danken aan hogere inkomsten en lagere risicokosten.

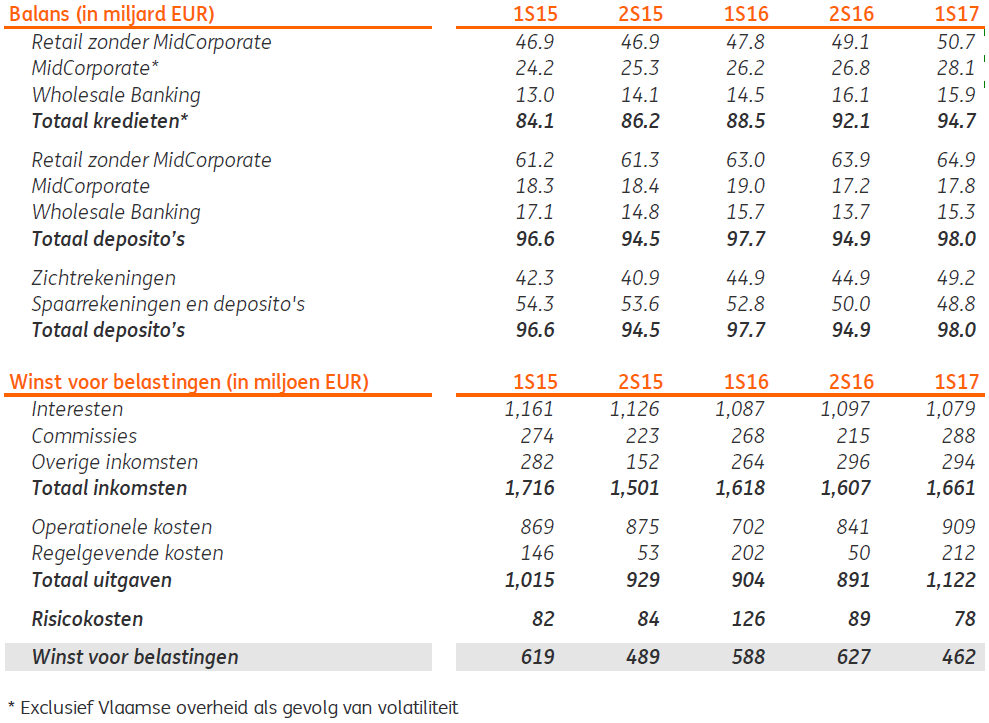

Financiële hoofdlijnen

ING Belux [1] zette sterke bedrijfsresultaten neer in de eerste helft van 2017

- € 462 miljoen onderliggende winst voor belastingen - een stijging jaar op jaar met 4% (exclusief positieve eenmalige elementen [2] van de resultaten over de eerste helft van 2016)

- € 94,7 miljard totale kredietportefeuille - een stijging jaar op jaar met 7,0% of € 6,2 miljard [3]

- € 98,0 miljard deposito's - bleven jaar op jaar vrij stabiel

- Sterke solvabiliteits- en liquiditeitsratio's

- S&P Global Ratings verhoogde zijn kredietrating op lange termijn voor ING België tot ‘A+’ [4]

Financiële kerncijfers

Als we de positieve eenmalige elementen uit 2016 [2] buiten beschouwing laten, is het resultaat voor belastingen over de eerste helft van 2017 jaar op jaar gestegen met 4% van € 442 miljoen tot € 462 miljoen. Dit is vooral te danken aan hogere inkomsten en lagere risicokosten.

In vergelijking met de eerste jaarhelft 2016 (€ 1.588 miljoen) zijn de totale opbrengsten over de eerste helft van 2017 met 4,6% gestegen tot € 1.661 miljoen (exclusief positieve eenmalige elementen uit 2016 [2]).

De groei van de inkomsten uit commissielonen (+7,6%) en overige baten (+26,0%) werd deels tenietgedaan door de aanhoudende daling van ons netto rente-inkomen (-0,7%), een gevolg van de lage rentevoeten.

- De sterke groei van de commissielonen vloeide voort uit de grotere vraag van klanten naar beleggingsproducten in dit klimaat van lage rentevoeten.

- De overige baten werden bepaald door de sterke prestaties op de financiële markten.

- Lagere rente-inkomsten door impact van lage rentevoeten, ondanks hogere inkomsten uit de sterke stijging van de kredietportefeuille in de eerste jaarhelft 2017.

ING Belux ondersteunde haar klanten in de realisatie van hun projecten door de totale kredietportefeuille jaar op jaar te doen groeien met € 6,2 miljard (+7,0%), van € 88,5 miljard tot € 94,7 miljard [3].

De groei was evenwichtig gespreid over alle segmenten en onze risicokosten (€ 78 miljoen) bleven binnen onze beoogde risico-appetijt.

Als we de positieve eenmalige elementen uit 2016Error! Bookmark not defined. buiten beschouwing laten, zijn onze lasten jaar op jaar met 10 % gestegen, van € 1.020 miljoen tot € 1.122 miljoen. Dit heeft vooral te maken met de investeringen ter voorbereiding van onze strategische transformatie [5] (aangekondigd in het 4de kwartaal 2016) en een eenmalige voorziening voor gerechtskosten in verband met bedrijfsactiviteiten in Luxemburg die rond het jaar 2000 beëindigd werden.

Daarnaast zien we dat de bankheffingen met 5% gestegen zijn in de eerste jaarhelft 2017.

De deposito's in de eerste helft van 2017 bleven jaar op jaar vrij stabiel op € 98,0 miljard. Net als andere marktspelers blijven ook wij een verschuiving zien van spaartegoeden en deposito’s naar zichtrekeningen onder invloed van de historisch lage rente op spaar- en depositoproducten.

ING België nv handhaafde een hoge solvabiliteit en liquiditeit, met een Common Equity Tier 1 van 14,5% (Basel III, fully phased-in, geconsolideerde basis) en een liquiditeitsdekkingsratio (Liquidity Coverage Ratio) van 125% (Delegated Act, solobasis).

On 26 juli 2017 verhoogde Standard and Poors Global Ratings de kredietrating op lange termijn voor ING België nv van ‘A’ to ‘A+’ op basis van ING’s veerkrachtige prestatie en versterkte bail-in-able buffer. Hun vooruitzichten voor deze langetermijnrating zijn stabile [4].

Update strategie

Op 3 oktober 2016 kondigden we een transformatieplan aan voor 2017-2021. De eerste helft van 2017 stond in het teken van het voorbereidend werk om dan in de komende periode met de uitvoering van dit ambitieus plan te kunnen starten. Het belangrijkste wapenfeit was dat we een evenwichtig akkoord bereikt hebben met de sociale partners over nieuwe collectieve arbeidsovereenkomsten, die het kader vormen voor de uitvoering van de transformatie [5].

Vandaag zijn we bezig met de voorbereiding van de redeploymentprocedure om de huidige organisatie te laten evolueren naar een nieuwe manier van werken (Agile) vanaf 2018. De focus ligt op een respectvolle uitvoering van een ambitieuze 'van-job-naar job' begeleiding - binnen of buiten ING - voor alle huidige werknemers. Dit plan zal geleidelijk uitgerold worden in de komende 4 jaar en zal het aantal ontslagen tot een minimum proberen te beperken.

We blijven ons onafgebroken inzetten voor de belofte aan onze klanten om voortdurend een klantervaring te bieden die het verschil maakt en zowel extreem persoonlijk als extreem eenvoudig is.

Extreem persoonlijk en extreem eenvoudig voor onze klanten

We streven naar een differentiërende bankervaring voor onze klanten. De beste manier om dit te doen, is volgens ons via een omnikanaalbenadering. We willen handige en eenvoudige diensten aanbieden. Digitale oplossingen zijn vandaag de aangewezen manier om dit te doen. Daarnaast onderhouden en verbeteren we de persoonlijke relatie met de klant via het nieuwe concept voor het kantorennet - de ING Client Houses. Ten slotte zijn er ook Customer Loyalty Teams voorzien die eenvoudige diensten op afstand verlenen aan onze klanten en alle overige klantbehoeften invullen.

We bleven in de eerste jaarhelft 2017 onafgebroken werken aan een vereenvoudigde dienstverlening voor onze klanten. We hebben verschillende succesvolle initiatieven gelanceerd.

Op het gebied van betalingen hebben we ING Invoice Solutions [6] nu volledig uitgerold. Dit is een online platform waarmee KMO’s snel facturen en offertes kunnen opmaken en verzenden, betalingen controleren en alle nodige documenten aan hun boekhouder kunnen bezorgen.

Dankzij ING ePay [7] krijgen kleine ondernemingen nu de kans om hun e-commerceverkoop te stimuleren door eenvoudigweg een betaalpagina toe te voegen aan hun commerciële website, die integraal gefaciliteerd wordt door ING. Naast persoonlijk advies en technische ondersteuning wordt een mix van betaalmogelijkheden aangeboden (Bancontact, Maestro, Visa, Mastercard, …).

Daarnaast organiseerden we in heel het land 'digitale ateliers', workshops voor klanten die minder vertrouwd zijn met nieuwe technologieën. We vereenvoudigden ook de procedure voor klanten om hun mobiele app te activeren en investeerden in nieuwe tools.

Het resultaat van deze inspanningen is indrukwekkend. Alleen al in de eerste helft van 2017 slaagden we erin om het aantal nieuwe mobilebankinggebruikers op nettobasis te doen groeien met circa 100.000 tot in totaal ongeveer 660.000 gebruikers. Dat is een stijging van het aantal mobiele gebruikers van 18% op zes maanden tijd.

Innovatie kan komen van binnen de organisatie, maar we geloven ook sterk in open samenwerking en ondersteuning van ambitieuze start-ups. Voor het tweede jaar op rij hosten we ING Fintech Village, een accelerator voor start-ups in financiële technologie. Dit jaar slaagden we erin om een bredere waaier aan oplossingen te behandelen, o.a. beleggingen, dagelijks bankieren, verzekeringen, beheer van de interactie met de klant, cyberbeveiliging. We hebben de proofs of concept getest. Sommige ervan zullen ons helpen om een differentiërende klantervaring te creëren en worden geïntegreerd in onze diensten.

Naast de ontwikkeling van eenvoudige diensten, verwachten we dat de eerste ING Client Houses in de tweede helft van het jaar worden geopend en de Customer Loyalty Teams later in 2018 worden uitgerold. Hiermee zullen we de extreem persoonlijke en extreem eenvoudige ervaring die voor onze klanten het verschil maakt, verder kunnen verbeteren.

[1] ING Belux omvat de ING-entiteiten met bank- en leasingactiviteiten in België en Luxemburg, exclusief hun buitenlandse bijkantoren.

[2] Het resultaat van € 588 miljoen over de eerste helft van 2016 werd met € 145 miljoen verhoogd door positieve eenmalige elementen zoals de eenmalige geboekte kostenbesparing van € 115 miljoen en een winst van € 30 miljoen op de verkoop van Visa-aandelen.

[3] Exclusief leningen aan Vlaamse overheid vanwege de volatiliteit

[4] www.standardandspoors.com/ratingsdirect

[5] Project mogelijk onder voorbehoud van goedkeuring door de toezichthouder

[6] https://www.ing.be/nl/business/my-business/invoice-solutions

https://www.ing.be/fr/business/my-business/invoice-solutions

[7] https://www.ing.be/nl/business/daily-banking/incomingpayments/epay

https://www.ing.be/fr/business/daily-banking/incomingpayments/epay