Etude ING sur l’immobilier : Changement de mentalité, plus d’acheteurs sont ouverts à la rénovation

64% des locataires n’ont pas le capital suffisant pour devenir propriétaire

Bruxelles - Une enquête d'ING Belgique1 montre que de plus en plus de familles sont ouvertes à l'achat d'une maison à rénover qu'il y a un an. Alors qu'il y a un an, une personne sur deux indiquait qu'un mauvais label PEB était un obstacle à l'achat d'une maison, les réfractaires ne sont plus que 38% aujourd’hui. En outre, l'enquête montre que près de 9 Belges sur 10 ne croient pas que nous atteindrons les objectifs climatiques pour l'immobilier, qui exigent que l'ensemble de notre parc immobilier soit climatiquement neutre d'ici 2050. En effet, près des trois quarts ne savent même pas que toutes les maisons doivent atteindre cet objectif énergétique d'ici à 2050, ce qui signifie que de nombreux acheteurs sous-estiment encore l'importance de l'efficacité énergétique. Enfin, il semble peu probable que nous assistions à un fort rebond du marché immobilier en 2024. Bien que les taux d'intérêt aient légèrement baissé au cours des dernières semaines, l'accessibilité à la propriété reste plus difficile qu'avant 2022.

Un mauvais score PEB est moins susceptible de freiner les acheteurs

En raison du prix élevé des matériaux de construction et de l'investissement en temps nécessaire à une rénovation énergétique complète, de nombreuses familles ont préféré les maisons prêtes à être emménagées. Le marché de l'immobilier a donc connu une forte dichotomie l'année dernière : les maisons prêtes à l'emploi ont continué à susciter beaucoup d'intérêt, tandis que le marché des maisons très énergivores a connu un élan beaucoup plus faible. Cette situation commence toutefois à changer.

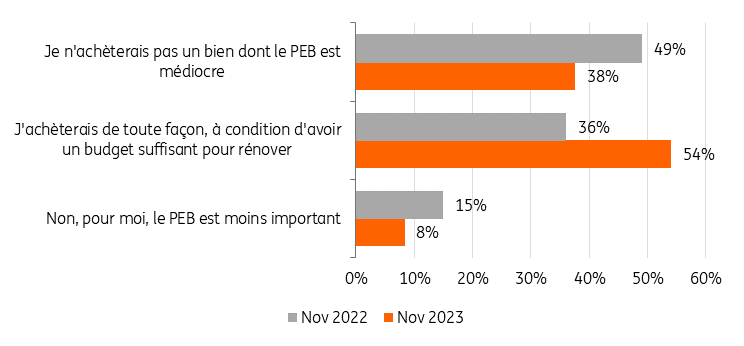

De plus en plus de familles s'ouvrent à la rénovation. Alors qu'il y a un an, 49% des familles indiquaient qu'un mauvais score PEB était un obstacle à l'achat d'une maison, elles ne sont plus que 38% aujourd'hui. De nombreuses familles commencent à élargir leurs horizons par nécessité financière. L'augmentation des taux d'intérêt fait qu'il n'est plus possible pour certains d'acheter une autre maison économe en énergie. En outre, les prix des maisons à faible indice PEB sont actuellement sous pression, ce qui les rend de plus en plus intéressantes d'un point de vue financier Wouter Thierie, économiste chez ING Belgique

Si vous achetiez une maison, en achèteriez-vous une avec un mauvais score PEB?

Source: ING Consumer survey

86% des Belges estiment les objectifs climatiques pour l'immobilier inatteignables

Selon les plans climatiques ambitieux de l'Union européenne, chaque maison en Belgique devra avoir un label PEB A d'ici 2050. Aujourd'hui, moins de 5% des habitations répondent déjà à cet objectif. Une enquête d'ING montre que près de 9 Belges sur 10 ne croient pas que nous atteindrons ces objectifs. La principale pierre d'achoppement est d'ordre financier. 56% pensent que le coût d'une rénovation énergétique sera trop élevé pour de nombreux propriétaires. Par conséquent, la plupart des Belges sont favorables à l'affectation de fonds publics à l'amélioration de l'efficacité énergétique de notre parc immobilier.

Seuls 28% des Belges se disent conscients que chaque maison doit être climatiquement neutre d'ici 2050. Selon Wouter Thierie, économiste chez ING, ces chiffres sont inquiétants. "Ces données indiquent que de nombreux acheteurs n'accordent pas suffisamment d'importance à l'efficacité énergétique lors de l'achat d'une maison. Les réglementations deviendront de plus en plus strictes dans les années à venir. Pour maintenir la valeur de votre maison, vous devrez donc inévitablement en améliorer l'efficacité énergétique".

Les jeunes sont moins disposés à payer un supplément pour une maison économe en énergie

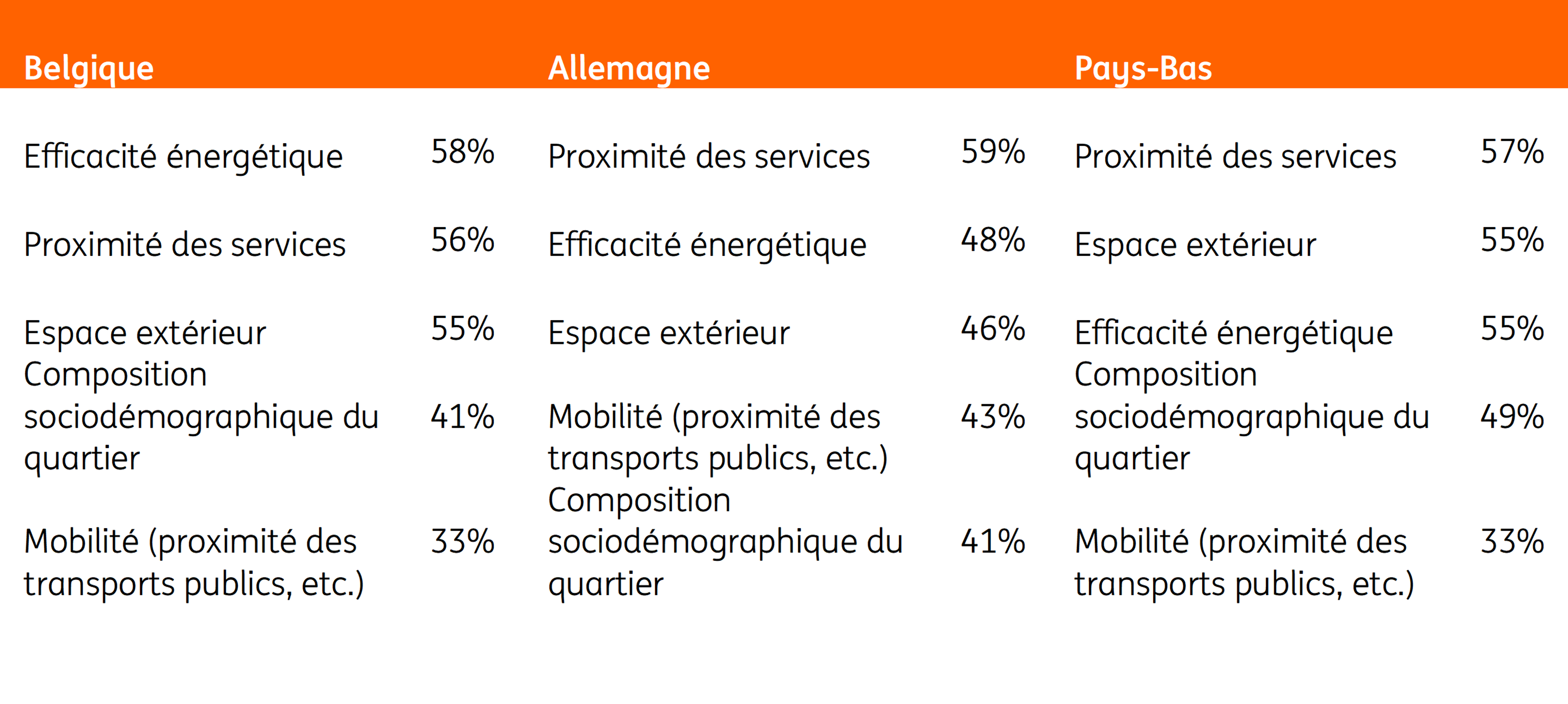

L'efficacité énergétique de la maison devient de plus en plus déterminante dans le prix que les familles sont prêtes à payer pour une maison. En Belgique, elle a même une plus grande influence sur le prix que la proximité de services tels que les écoles et les magasins ou la présence d'un espace extérieur, tel qu'un jardin. Cette situation diffère de celle de pays voisins comme l'Allemagne et les Pays-Bas, où la proximité de services pèse plus lourd dans la balance.

Les cinq principaux critères déterminant le prix qu’un acheteur est prêt à payer en Belgique, aux Pays-Bas et en Allemagne

% de répondants ayant placé la caractéristique du logement dans leurs 3 premières priorités

Source: ING Consumer survey

Il y a cependant des différences frappantes entre les générations. Alors que seulement 37% des 18-24 ans placent l'efficacité énergétique parmi les trois critères les plus importants, ce chiffre atteint 72% chez les 55-64 ans. Il y a là un danger potentiel. Le groupe le plus jeune a peu d'expérience en matière de logement et entrera sur le marché du logement pour la première fois dans les années à venir. Le danger est qu'ils fassent des offres trop élevées pour un logement énergivore Wouter Thierie

L'accessibilité à la propriété s'est fortement dégradée, mais une amélioration est en vue

Outre les réglementations plus strictes en matière d'efficacité énergétique, la forte hausse des taux d'intérêt depuis le début de l'année 2022 et la poursuite de la croissance des prix de l'immobilier ont également exercé une forte pression sur l'accessibilité financière. Début 2022, un couple à revenu moyen empruntant 90% du prix sur une durée de 25 ans devait consacrer chaque mois 29% de son revenu net imposable au remboursement du prêt. À la fin de l'année 2023, ce pourcentage était déjà passé à 36%.

La détérioration de l'accessibilité financière contraint de nombreux jeunes à rester plus longtemps sur le marché de la location. 64% des locataires interrogés dans le cadre de notre enquête déclarent qu'ils aimeraient acheter leur propre logement, mais qu'ils ne disposent pas d'un capital suffisant Wouter Thierie

La croissance régulière des prix de l'immobilier est frappante. Il existe un lien étroit entre l'évolution de la capacité d'emprunt et les prix de l'immobilier dans notre pays. Lorsque les ménages peuvent emprunter davantage, la demande de logements augmente, ce qui fait grimper les prix. Bien que la capacité d'emprunt ait diminué de 11% entre le début de l'année 2022 et le troisième trimestre de l'année 2023, les prix de l'immobilier ont continué à augmenter régulièrement. Selon Wouter Thierie, l'allongement de la durée moyenne des prêts est un facteur explicatif important de l'absence de correction sur le marché immobilier belge : "Un allongement de 3 ans de la durée moyenne compense presque entièrement l'impact négatif de l'augmentation des taux d'intérêt sur la capacité d’emprunt. L'allongement de la durée moyenne a donc joué un rôle important, mais ce n'est évidemment pas un facteur durable".

Faible croissance des prix des logements en 2024

Bien que les taux d'intérêt aient baissé ces dernières semaines, ING ne s'attend pas à une forte reprise en 2024. Malgré la baisse des taux d'intérêt, l'accessibilité reste plus difficile qu'avant 2022. On peut supposer que les taux hypothécaires ne baisseront pas beaucoup plus cette année non plus. "C'est pourquoi, pour cette année, nous prenons en compte une croissance modeste des prix de l'immobilier de 1,5%, ce qui, en termes réels, constitue une baisse de facto, étant donné que l'inflation dépassera probablement encore 3%", conclut Wouter Thierie.

96% des Belges choisissent un taux d'intérêt fixe à plus de dix ans

La forte hausse des taux d'intérêt l'année dernière nous a également incités à nous rabattre sur la sécurité d'un taux fixe. Selon les dernières données de la European Mortgage Federation (EMF), la proportion de Belges optant pour un crédit hypothécaire à taux fixe a atteint son plus haut niveau depuis plus de 10 ans. Au deuxième trimestre 2023, 96% des emprunteurs en Belgique ont choisi un prêt hypothécaire à taux fixe de plus de 10 ans. Bien qu'historiquement en Belgique la majorité choisisse un taux fixe, l'écart avec les autres pays s'est creusé au cours du premier semestre 2023. Alors que la part a continué à augmenter en Belgique, elle a fortement diminué dans la plupart des autres pays européens, y compris en Allemagne et aux Pays-Bas. Dans ces pays, davantage de ménages semblaient déjà anticiper une baisse des taux d'intérêt l'année dernière.

###

Fin du communiqué de presse

1 Cette enquête a été réalisée en novembre par IPSOS pour le compte d'ING auprès d'un panel représentatif de 1.000 Belges. Une enquête similaire a également été menée en Allemagne, aux Pays-Bas, en Espagne, en Roumanie et en Turquie.

Renaud Dechamps

ING RE Focus Janvier 2024 - FR.pdf

PDF - 196 Kb