Etude immobilière ING: forte hausse des prix pendant la crise

Le secteur de la construction a pu se redresser après le premier confinement

Update du marché

L'activité sur le marché de l'immobilier a connu un net ralentissement en 2020. Cette baisse était attendue avec la suppression du bonus logement en Flandre à la fin de 2019, mais la crise du coronavirus a évidemment engendré des difficultés supplémentaires. Les prix ont toutefois bien résisté et, contrairement aux prévisions initiales, ont connu une forte hausse pendant la crise du coronavirus. Nous ne disposons pas encore de chiffres officiels, mais nous nous attendons à une augmentation des prix d'environ 5 %. Les prix de l'immobilier sont soutenus, entre autres, par la faiblesse des taux hypothécaires et par les mesures de soutien des revenus. Il semble en outre que les préférences des Belges en matière de logement aient changé. En effet, davantage de maisons plus grandes et plus chères ont été achetées en 2020, ce qui a également créé une pression supplémentaire à la hausse sur ce segment. La forte progression en temps de crise et la suppression du bonus logement flamand ont également fait doubler la surévaluation des biens immobiliers belges. Pour 2021 et 2022, nous nous attendons à un ralentissement de la croissance des prix, respectivement à 3 % et 2 %.

La faiblesse de l'activité en 2020

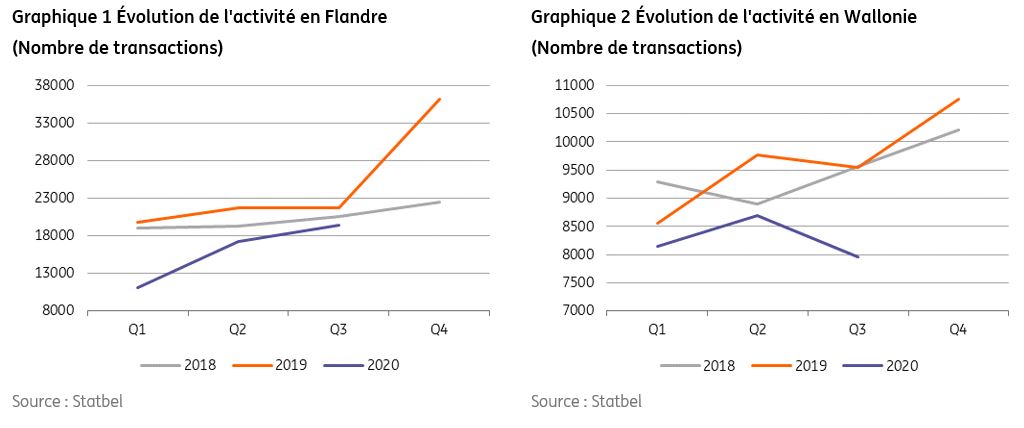

En Belgique, l'activité sur le marché immobilier a été bien plus faible en 2020 qu'au cours des années précédentes. Les trois premiers trimestres de 2020 ont enregistré environ 80.000 transactions, soit 20 % de moins qu'en 2019 et 16 % de moins qu'en 2018.

À partir de la mi-mars 2020, aucune nouvelle procédure de vente n'a pu être initiée, ce qui a bien entendu eu un impact sur l'activité. Le nombre de transactions en Wallonie a baissé de 5 % au premier trimestre 2020 par rapport à l'année précédente (voir Graphique 1). À Bruxelles, les transactions ont enregistré une baisse de 7 % au premier trimestre par rapport à l'année précédente. En Flandre, la suppression du bonus logement à la fin de 2019 a engendré une pression supplémentaire à la baisse de l'activité au début de 2020 (voir Graphique 2). Après la ruée sur l'immobilier du quatrième trimestre 2019, avec plus de 36.000 transactions, l'activité a chuté, pour atteindre seulement 11.000 opérations. Le nombre de transactions a ainsi diminué de 44 % par rapport au premier trimestre de 2019. En effet, des transactions qui auraient normalement dû avoir lieu à une date ultérieure ont été avancées de manière à profiter encore de ce régime fiscal plus favorable. Aux deuxième et troisième trimestres, les transactions se sont maintenues en dessous des niveaux de 2018 et 2019.

Nous prévoyons que le nombre de transactions se redressera en 2021 et qu'il dépassera de quelque 15 % celui de 2020. En effet, nous nous attendons à un relâchement des mesures de confinement et à une reprise de l'économie à partir du deuxième trimestre 2021, ce qui devrait favoriser une hausse du nombre des transactions. De plus, bon nombre de transactions ne peuvent pas ne pas avoir lieu. En effet, des gens continuent de déménager et ont besoin d'un toit. De telles démarches peuvent être différées pendant un certain temps, mais pas indéfiniment.

Une augmentation sensible des prix, malgré le coronavirus

Au troisième trimestre 2020, le prix médian de l'immobilier en Belgique avait augmenté de quelque 4 % par rapport à l'année précédente. C'est surtout au deuxième trimestre 2020 que les prix ont très fortement augmenté (d'environ 6 % sur un an). Les chiffres officiels de Statbel (basés sur les actes) pour le quatrième trimestre ne seront pas publiés avant la fin avril, mais les chiffres des notaires (basés sur les compromis de vente) montrent que les prix ont continué à bien se tenir à la fin de 2020. Selon le baromètre des notaires, le prix moyen d'une maison a augmenté de 5,7 % et celui d'un appartement de 6,8 % en 2020.

Cette croissance vigoureuse peut surprendre au vu de la situation économique en 2020. L'économie s'est en effet contractée de 6,2 %. Et pourtant, la situation est similaire dans de nombreux autres pays occidentaux. C'est ainsi que la hausse des prix de l'immobilier s'est accélérée dans tous les pays voisins, mais aussi aux États-Unis.

Plusieurs facteurs permettent d'expliquer la forte croissance des prix en Belgique :

- Le gouvernement a adopté de nombreuses mesures destinées à soutenir les revenus, notamment par le biais du chômage temporaire. Ces mesures ont ainsi limité les pertes de revenus et soutenu les prix de l'immobilier.

- Mais les familles qui, malgré toutes les mesures de soutien, ont subi une perte de revenus ne sont généralement pas celles qui achètent des maisons. Nous savons en effet que la proportion de propriétaires est plus faible parmi les ménages à faibles revenus et que la crise du coronavirus a un impact négatif plus important sur les secteurs où les salaires sont en moyenne moins élevés.

- La politique monétaire de la Banque centrale européenne a veillé à ce que les taux d'intérêt du marché restent bas. Le taux hypothécaire moyen a même continué à baisser, en passant de 1,7 % au début de 2020 à 1,4 % à la fin de 2020. Mais cette baisse des taux hypothécaires moyens est également liée à la politique macro-prudentielle de la Banque nationale de Belgique. Les nouvelles règles, qui sont en vigueur depuis janvier 2020, imposent des restrictions sur le montant du prêt par rapport à la valeur du logement (loan-to-value ratio). Cette situation amène les banques à accorder moins de prêts présentant un ratio loan-to-value très élevé. Les nouveaux prêts affichent donc un taux d'intérêt hypothécaire encore plus bas, ce qui entraîne du même coup une baisse du taux d'intérêt hypothécaire moyen.

- Le moratoire sur le remboursement des prêts hypothécaires pourrait avoir entraîné une diminution du nombre de ventes forcées, qui ont tendance à exercer une pression à la baisse sur les prix. Début mai, alors que la possibilité de moratoire avait été accordée, un peu plus de 100.000 prêts hypothécaires (soit environ 3,1 % de l'ensemble des prêts hypothécaires) étaient soumis à un moratoire. Dans les semaines suivantes, le nombre de prêts hypothécaires sous moratoire est passé à 140.000 (environ 4,4 % de l'ensemble des prêts hypothécaires).

- Les investisseurs, rebutés par la faiblesse des rendements obligataires et la volatilité des marchés boursiers, ont également été très présents sur le marché de l'immobilier. Cette demande supplémentaire a sans doute aussi créé une pression à la hausse.

Les maisons plus chères sont plus populaires, ce qui entraîne une plus forte croissance des prix dans ce segment

Les agents immobiliers signalent que les grandes maisons et les maisons avec un jardin ou une terrasse ont été davantage recherchées en 2020. En règle générale, ce type de logements est également plus cher. Cette demande accrue pendant la crise a exercé une pression supplémentaire sur les prix dans ce segment.

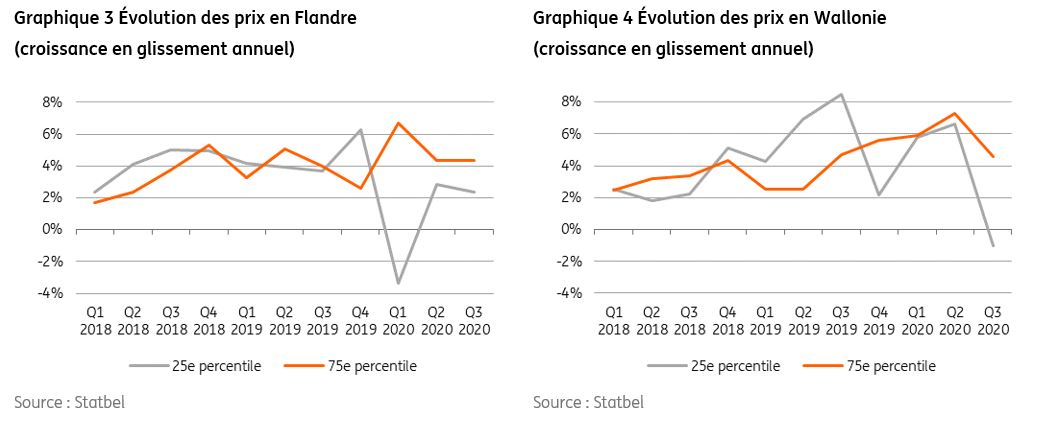

En Flandre comme en Wallonie, la différence entre la progression des prix des maisons moins chères (mesurée par le 25e percentile) et l'augmentation du prix des maisons plus chères (mesurée par le 75e percentile) s'est accrue (voir les Graphiques 3 et 4).

En Flandre, la diminution des prix des logements moins chers au premier trimestre 2020 est également perceptible, après une accélération au quatrième trimestre 2019. Il semble que la suppression prochaine du bonus logement ait entraîné une hausse des prix des maisons moins chères, mais cette hausse a été partiellement annulée par la suite. Pour les maisons flamandes plus chères, on observe l'effet inverse.

Or, la part plus importante des logements les plus chers dans le nombre des transactions peut également exercer une pression à la hausse sur le prix médian et/ou moyen de l'immobilier, par un effet dit de composition. Lorsque l'on achète et que l'on vend des logements plus chers qu'auparavant, la médiane et/ou la moyenne du prix des logements vendus augmente automatiquement.

La hausse considérable du montant moyen des prêts accordés pour l'achat d'un logement existant témoigne également du fait que des logements relativement plus chers ont été achetés en 2020, et que la croissance des prix de ces logements a également été importante. En 2019, le prêt moyen se situait encore à 161.000 euros, mais en 2020, ce chiffre est passé à 175.000 euros, soit une augmentation de 8,1 %.

La surévaluation des prix de l'immobilier a doublé.

Selon la Banque nationale de Belgique (BNB), la surévaluation des biens immobiliers belges a progressé de 7 % en 2019 à 13,5 % en 2020. La BNB calcule la surévaluation en utilisant un modèle qui tient compte de la croissance des revenus, de la fiscalité, des taux hypothécaires et de l'augmentation du nombre de ménages. Une croissance élevée des revenus, des règles fiscales plus favorables, une baisse des taux hypothécaires et une augmentation importante du nombre des ménages font augmenter le prix d'équilibre.

Si le prix moyen et/ou médian de l'immobilier augmente plus vite que ce prix d'équilibre, cela signifie que la surévaluation augmente. Et c'est ce qui s'est passé en 2020. Les prix de l'immobilier ont connu une forte hausse, alors que les déterminants du prix d'équilibre évoluaient moins favorablement. L'adaptation du système fiscal, à savoir la suppression du bonus logement en Flandre, a joué un rôle particulièrement important à cet égard.

Par ailleurs, une surévaluation des prix de l'immobilier ne signifie pas que ces prix vont nécessairement baisser. La surévaluation peut également se réduire progressivement grâce à une légère croissance des prix qui s'accompagne d'une évolution favorable des déterminants du prix d'équilibre (par exemple, une forte croissance des revenus).

Les règles macro-prudentielles réduisent les risques liés aux prêts hypothécaires.

Depuis quelque temps, la BNB met en garde contre les risques croissants du marché hypothécaire. Pour limiter ces risques, la BNB a décidé, fin 2019, d'imposer de nouvelles mesures macro-prudentielles. La BNB a principalement imposé des restrictions sur la quotité du portefeuille hypothécaire des banques et des compagnies d'assurances (pour plus de détails, voir ici).

Les chiffres pour le premier semestre 2020 montrent que le nombre de prêts hypothécaires à quotité élevée a diminué. La proportion de prêts aux primo-acheteurs avec un quotité supérieure à 90 % est passée de 45 % en 2019 à 35 % en 2020. Hormis les primo-acheteurs, elle est passée de 28 % à 21 %. Ces pourcentages avoisinent les marges de tolérance de la BNB, qui sont respectivement de 35 % et 20 %. Un effort reste cependant nécessaire pour les prêts hypothécaires concernant des biens destinés à la location. La BNB est plus stricte pour ce type d'hypothèques et applique une marge de tolérance de 10 % pour les prêts hypothécaires dont la quotité dépasse 80 %. La proportion de ces prêts a toutefois chuté de 33 % à 24 %, tout en restant largement supérieure à la marge de tolérance de 10 %.

Cette évolution généralement positive n'implique toutefois pas que ces règles sont appelées à disparaître rapidement. La marge de tolérance sur les prêts accordés pour des biens immobiliers destinés à la location n'a pas encore été atteinte. Et puisque la surévaluation estimée des prix de l'immobilier a augmenté, la BNB pourrait vouloir renforcer le contrôle des prêts. Les mesures macro-prudentielles relatives aux pondérations des risques des prêts hypothécaires, qui font que les banques conservent plus de capitaux, sont d'application jusqu'en avril 2021. Au vu de la situation actuelle, ces règles seront probablement prolongées.

La hausse des prix devrait sans doute se ralentir.

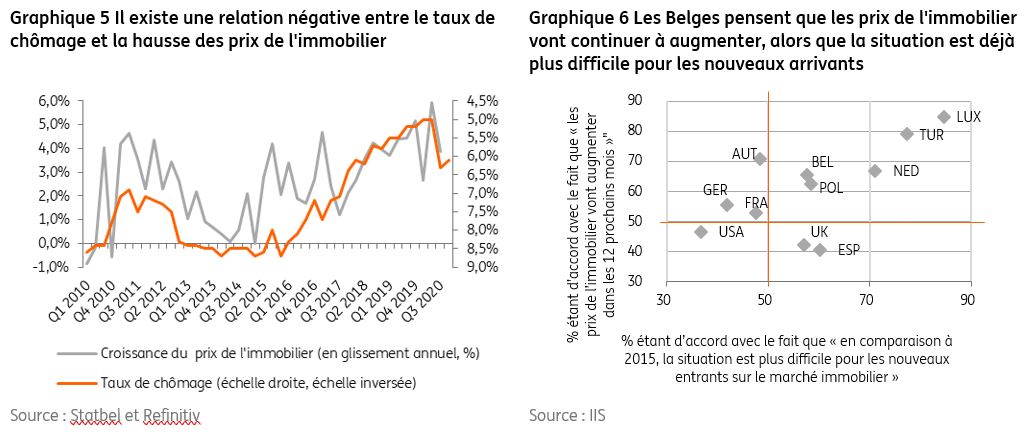

Pour 2021 et 2022, nous prévoyons un ralentissement de la hausse des prix, respectivement à 3 % et 2 %. Il est probable que les mesures de soutien actuelles disparaîtront une fois que les mesures de confinement auront été assouplies. Nous nous attendons à ce que le chômage augmente à ce moment-là. Tout cela aura un effet négatif sur la croissance des revenus, ce qui se traduira par une pression à la baisse sur les prix de l'immobilier (voir Graphique 5).

Une moindre présence des investisseurs sur le marché devrait également ralentir la croissance des prix, même si l'incertitude concernant la taxation des loyers en Belgique a disparu.1. Comme les prix ont déjà fortement augmenté en 2020, il n'est pas aussi facile de réaliser un rendement satisfaisant.

Notre ING international survey2 de l'été dernier montre également qu'une majorité de Belges pensent que les prix vont continuer à augmenter. Cela n'empêche pas qu'une majorité estime que les nouveaux arrivants sur le marché du logement rencontrent plus de difficultés aujourd'hui qu'en 2015 (voir Graphique 6). Selon les Belges, l'accessibilité financière ne va donc pas s'améliorer.

La Belgique ne constitue pas une exception en Europe à cet égard. Les Luxembourgeois, les Turcs, les Néerlandais et les Polonais sont du même avis. En Espagne et au Royaume-Uni, une majorité pensait également que l'entrée sur le marché du logement était plus difficile aujourd'hui qu'en 2015, mais aussi que les prix allaient baisser au cours des 12 mois à venir. Dans ces derniers pays, l'accessibilité financière pourrait donc s'améliorer.

Le secteur de la construction a bien résisté en 2020

Le secteur de la construction a été dans une large mesure forcé de suspendre ses activités pendant le premier confinement et a donc été durement touché. L’activité s’est ensuite bien reprise, et le second confinement n’a pas eu d’impact négatif sur le chiffre d’affaires. Les carnets de commandes ont quelque peu baissé lors du premier confinement, mais jamais de manière aussi forte que lors de la crise financière de 2008 et de la crise de la zone euro. Cependant, l’impact de la crise n’est pas le même dans les différents sous-secteurs. Les activités liées à la rénovation, en particulier, se sont bien portées.

Après le premier confinement, le secteur de la construction s’est bien repris...

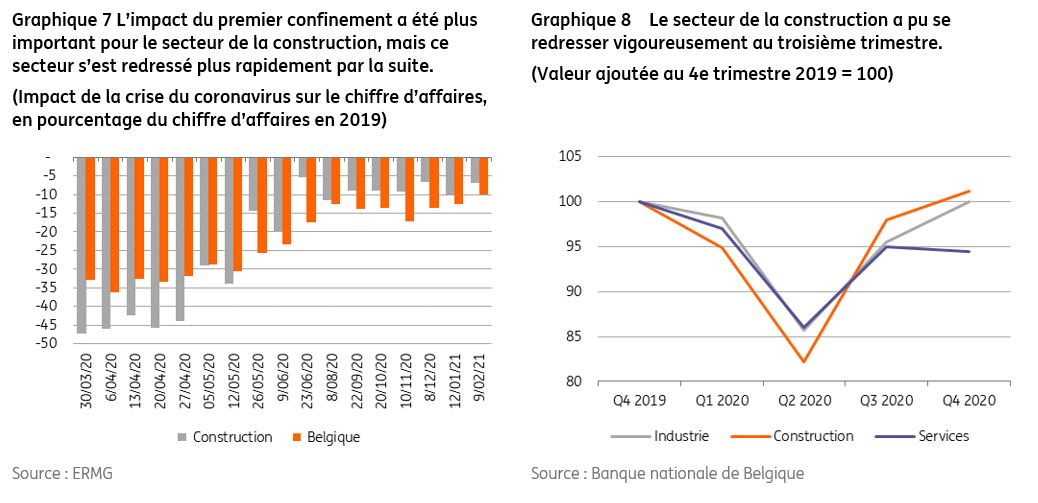

Le secteur de la construction avait entamé l’année 2020 avec un grand optimisme. Le secteur avait connu une belle année 2019 et les carnets de commandes étaient encore bien remplis. Mais lorsque la crise du coronavirus a éclaté en mars, la construction a été l’un des secteurs les plus durement frappés. L’enquête de l’ERMG a montré d’emblée la gravité de la situation. Alors que, en moyenne, lors du premier confinement, une entreprise belge avait subi une perte de 33 % de son chiffre d’affaires par rapport à la situation normale, dans le secteur de la construction, cette perte a atteint 45 % (voir Graphique 7). De nombreuses entreprises de construction ont en effet été obligées de suspendre leur activité.

Tout cela a naturellement eu un impact considérable sur la valeur ajoutée du secteur (voir Graphique 8). Au deuxième trimestre, la valeur ajoutée du secteur de la construction avait reculé de 18 % par rapport au quatrième trimestre de 2019. Les secteurs des services et de l’industrie se sont également contractés, bien sûr, mais dans une proportion moindre, à savoir 14 %.

À partir de la mi-mai, les mesures de confinement ont été assouplies et la vie économique a pu reprendre progressivement son cours normal. Les entreprises du secteur de la construction ont récupéré plus rapidement que la moyenne la perte de chiffre d’affaires qu’elles avaient subie. Et la valeur ajoutée créée a également connu une reprise plus rapide, si bien que la perte d’activité cumulée au troisième trimestre a finalement été moins importante que pour l’industrie et les services.

Au quatrième trimestre, en dépit des nouvelles restrictions imposées en novembre, l’économie belge a pu continuer à croître (de 0,2 % en glissement trimestriel). Cette dynamique est due aux bons résultats du secteur de la construction (+3,3 %) et de l’industrie (+4,7 %). Au quatrième trimestre de 2020, le secteur de la construction a donc continué à se redresser et, alors que le PIB de la Belgique reste toujours 5% en-dessous de son niveau d’avant crise, le niveau de l’activité du secteur de la construction a été plus élevé qu’au quatrième trimestre de 2019. Le secteur de la construction a donc récupéré très rapidement après la contraction du premier semestre.

...mais tous les sous-secteurs ne se comportent pas aussi bien.

Le secteur de la construction a, dans son ensemble, subi pendant la période de confinement un recul plus important que les secteurs de l’industrie et des services, mais il a connu ensuite un net redressement. Mais au sein de ce secteur, tous les sous-secteurs ne se portent pas aussi bien et leurs perspectives pour 2021 sont assez contrastées.

Construction de bâtiments

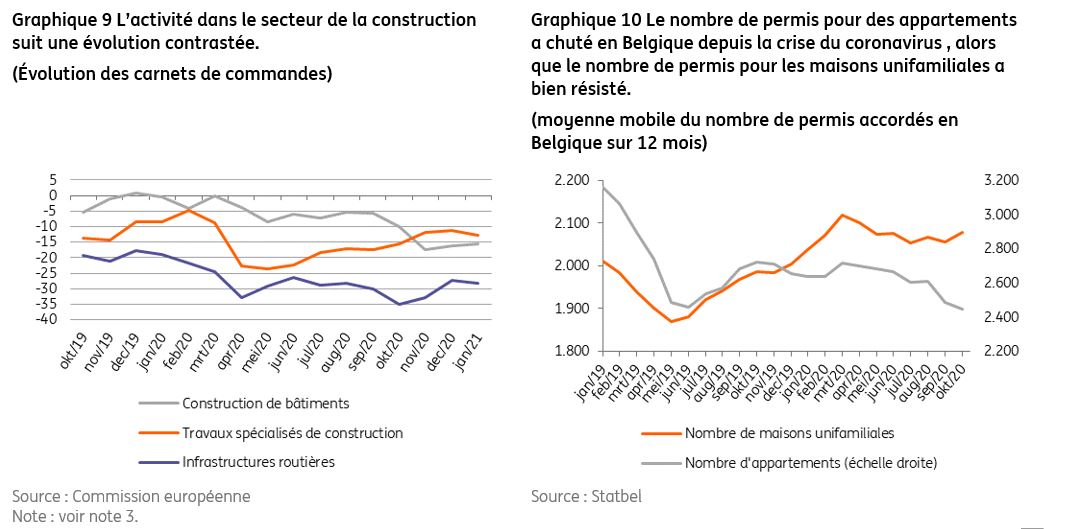

Dans le sous-secteur de la construction de bâtiments, la première comme la deuxième vague ont eu un impact négatif sur les carnets de commandes (Graphique 9). Mais, en comparaison de la crise financière et économique de 2008-2009 et de la crise de la zone euro de 2012-2014, cet indicateur fait preuve d’une belle résistance. L’indicateur avait alors chuté1jusqu’à -30, alors qu’en janvier, l’indicateur affichait encore -16.

L’évolution du nombre de permis suit une trajectoire similaire, même si les chiffres ne sont disponibles que jusqu’au mois d’octobre inclus. La hausse des permis pour les maisons individuelles a connu un arrêt brutal en avril (voir Graphique 10). Il a légèrement diminué au cours des mois suivants pour stagner ensuite à partir des mois d’été. Mais historiquement parlant, le nombre de permis reste élevé. En extrapolant les données disponibles pour le reste de l’année, le nombre de permis délivrés pour des maisons individuelles devrait être plus élevé en 2020 qu’en 2019, tant en Flandre qu’en Wallonie.

En revanche, le nombre de permis a baissé pour les appartements. Le nombre moyen sur 12 mois de permis d’appartements octroyés a fluctué entre 2.500 et 2.700 depuis mai 2019. Mais depuis la crise du coronavirus, la tendance est à la baisse et la moyenne mobile sur 12 mois est passée sous la barre des 2.500. Ce phénomène se manifeste dans toutes les régions. Sur une période allant de janvier à octobre, le nombre de permis pour les appartements a baissé d’environ 7 % en Flandre, d’environ 11 % en Wallonie et de pas moins de 40 % à Bruxelles.

L’année 2020 n’a donc certainement pas été faste pour ce sous-secteur, mais par rapport aux crises précédentes, la situation actuelle n’est finalement pas si défavorable. Cependant, 2021 reste une année lourde d’incertitudes. Selon nos prévisions, après un recul de 6,2 %, l’économie belge devrait connaître une croissance de 3,8 %. Cette prévision d’une reprise relativement lente est liée à l’ombre que 2020 projettera sur 2021. Une fois que les mesures de soutien prendront fin, nous nous attendons en effet à une augmentation du nombre des faillites et à une hausse du chômage. Cette situation n’est pas optimale pour un sous-secteur sensible à la conjoncture comme la construction d’immeubles.

Nous prévoyons pourtant une progression du sous-secteur en 2021. Tout d’abord, les simulations du Bureau du Plan montrent que le nombre des familles va continuer à augmenter dans les années à venir et que la demande de nouveaux logements restera donc forte. Ensuite, nous prévoyons le maintien de taux hypothécaires relativement bas, ce qui devrait continuer à soutenir la demande. Enfin, un élargissement du taux réduit de TVA aux activités de démolition et de reconstruction permettra de soutenir l’activité du secteur. En 2021 et 2022, le taux de TVA sur la démolition et la reconstruction s’appliquera sur tout le territoire belge, et pas seulement dans les 32 zones urbaines où il s’appliquait auparavant.1.

Travaux spécialisés de construction

Après le premier confinement, les carnets de commandes du sous-secteur des travaux spécialisés de construction ont recommencé à se remplir et la deuxième vague n’a pas eu un grand impact négatif (Graphique 9). Une partie importante de ce sous-secteur est liée au domaine de la rénovation (par exemple, les travaux de peinture, de plomberie et de toiture). En règle générale, ce secteur est moins sensible à la conjoncture économique que celui des constructions nouvelles. Il est plus facile, en effet, de reporter un projet de construction neuve que la réparation d’un toit qui fuit.

La nature de la crise du coronavirus a également insufflé un dynamisme supplémentaire au secteur de la rénovation. Beaucoup de gens ont passé plus de temps à la maison et ont été davantage confrontés aux défauts éventuels de leur habitation. Notre enquête IIS montre ainsi2 qu’environ 20 % des Belges ont dépensé plus en décoration pendant la première période de confinement pour se sentir plus à l’aise chez eux. En outre, certains Belges ont pu accumuler une épargne supplémentaire pendant la durée de la crise. Il faut en effet tenir compte des restrictions imposées aux voyages et aux sorties au restaurant. Certains ont dès lors choisi de consacrer cet argent à des travaux de rénovation.

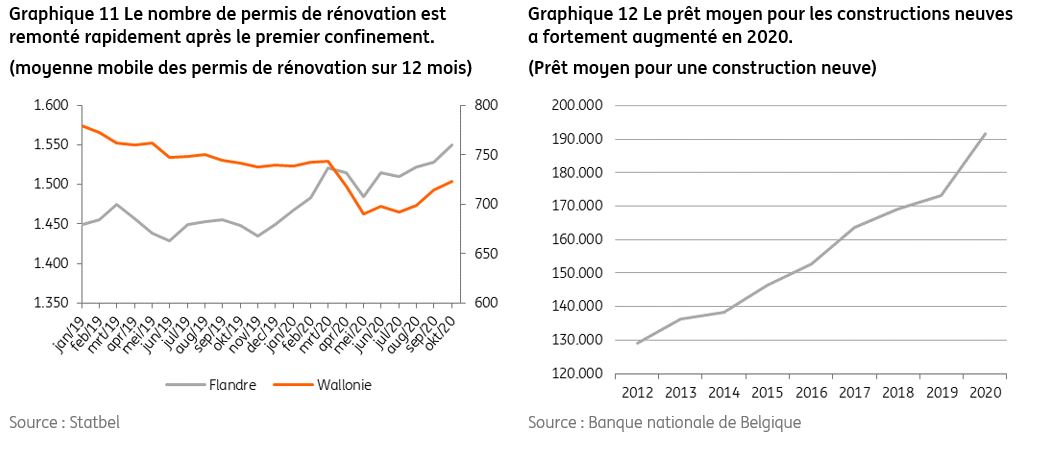

Concrètement, l’évolution du nombre des permis de rénovation indique également que ce secteur a connu une reprise rapide après le premier confinement (Graphique 11). La suppression du bonus logement en Flandre avait entraîné une augmentation du nombre de ventes de maisons à la fin de l’année 2019. L’augmentation du nombre de rénovation en profondeur qui s’en suivrait était prévisible. Et elle a bien eu lieu : en Flandre, le nombre des permis de rénovation a connu une forte augmentation fin 2019 et début 2020, alors que ce ne fut pas le cas en Wallonie. Nous pouvons d’ailleurs le constater dans l’augmentation des carnets de commandes entre la fin de 2019 et le début de la crise du coronavirus (voir Graphique 9).

Pendant le premier confinement, le nombre des permis a chuté dans toutes les régions. En Flandre, la reprise a été très rapide et, en octobre, le nombre de permis était plus élevé qu’avant la crise du coronavirus si bien que le nombre de permis de rénovation devrait être plus élevé en Flandre en 2020 qu’en 20193. En Wallonie, le nombre de permis est en hausse depuis l’été, mais il n’a pas encore retrouvé son niveau d’avant la crise. À Bruxelles, le nombre des travaux de rénovation à grande échelle reste faible.

Les perspectives sont plus favorables pour ce sous-secteur que pour le sous-secteur de la Construction de bâtiments. Tout d’abord, les travaux de rénovation sont moins sensibles à la conjoncture économique et la hausse du chômage que nous prévoyons pour 2021 n’affectera donc pas autant le secteur. Par ailleurs, les carnets de commandes se sont déjà relativement bien reconstitués après le choc du premier confinement et le nombre des permis de rénovation augmente. Enfin, la baisse du taux de TVA sur les travaux de démolition et de reconstruction a également un impact positif sur ce sous-secteur. L’activité démolition fait partie de ce sous-secteur. Enfin, l’un des objectifs importants des pouvoirs publics reste l’amélioration de l’efficacité énergétique des habitations.

Infrastructures routières

La situation dans le sous-secteur des infrastructures routières diffère de celle des sous-secteurs de la construction d’immeubles et des travaux de construction spécialisés, parce que ce sous-secteur est très lié à l’investissement public au niveau local (principalement les voiries locales) et régional (principalement les autoroutes et les voiries régionales et les rivières, canaux et ponts). Les carnets de commandes des entreprises de ce secteur sont de moins en moins remplis depuis la fin de l’année 2018, moment qui coïncide avec les élections communales. La baisse des carnets de commande est traditionnellement liée à ces élections, la plus grosse part étant réalisée juste avant celles-ci. Une forte baisse est ensuite enregistrée. C’est aussi ce que nous observons dans les demandes de prêts adressées par les communes.

Les carnets de commandes de ce sous-secteur ne semblent pas avoir été affectés de manière significative par la crise du coronavirus. Le mois d’avril a bien sûr été marqué par une baisse, mais les carnets de commandes se sont ensuite nettement redressés. En janvier 2021, les carnets de commande sont presque aussi bien remplis qu’en mars 2020.

Il est probable que les investissements dans les infrastructures routières reprendront en 2021. Les élections communales sont maintenant largement derrière nous. Les autorités, au niveau belge et européen, peuvent également décider de stimuler l’économie grâce à des travaux d’infrastructure.

Prêts hypothécaires

La suppression du bonus logement flamand a entraîné une hausse spectaculaire du nombre de prêts hypothécaires accordés (jusqu’à 42.100, soit une augmentation de 26 % par rapport à 2018) et du volume des prêts (jusqu’à 7,3 milliards d’euros, soit une augmentation de 29 %) pour les nouvelles constructions en 2019. Au début de 2020, on s’attendait donc à une diminution marquée du nombre de prêts hypothécaires. C’est ce qui s’est produit, mais lorsque la crise du coronavirus a éclaté en mars, le nombre de prêts hypothécaires accordés pour des constructions neuves a encore diminué. Le marché s’est redressé à partir du mois de mai et, à la fin de l’année, les chiffres ont retrouvé leur niveau normal (environ 2.800 par mois). Pour l’ensemble de l’année 2020, le nombre de dossiers a bien sûr diminué. Ce nombre a reculé de 35 %, à 27.200. Ce chiffre est par ailleurs en baisse par rapport à 2018, année où 33.400 demandes avaient été approuvées.

Tout cela a évidemment eu un impact sur le volume des prêts, lequel est passé d’un record de 7,3 milliards d’euros à 5,2 milliards d’euros, soit une baisse de 28 %. La baisse du volume des prêts est moins forte que celle du nombre des dossiers. Ce phénomène s’explique par une augmentation importante du montant moyen prêté pour les nouvelles constructions en 2020. En 2019, le prêt moyen pour les constructions neuves s’élevait à environ 173.000 euros, alors qu’en 2020, il était de 191.500 euros, soit une progression de 11 % (voir Graphique 12).

(1) Une incertitude régnait depuis un certain temps quant à un éventuel ajustement. L'Europe a critiqué la Belgique parce que les biens immobiliers situés en Belgique et donnés en location par des Belges étaient parfois traités plus favorablement sur le plan fiscal que des biens que les Belges mettent en location dans un autre pays européen. Le gouvernement, après une nouvelle condamnation au niveau européen, a finalement décidé de maintenir le système existant en Belgique. En revanche, les Belges possédant des biens immobiliers à l'étranger vont connaître des changements.

(2) Cette enquête en ligne a été réalisée par Ipsos entre le 20 août et le 3 septembre de l'année dernière. Nous avons interrogé 12 802 personnes dans 13 pays européens (Allemagne, Autriche, Belgique, Espagne, France, Italie, Luxembourg, Pays-Bas, Pologne, République tchèque, Roumanie, Royaume-Uni et Turquie). Nous avons veillé à ce que l’échantillon soit représentatif de l’ensemble de la population.

(3) Les répondants ont répondu à la question suivante : Votre carnet de commande actuel est-il aujourd’hui rempli plus que d’habitude/normalement rempli/moins rempli que d’habitude ? L’indicateur correspond au nombre de répondants qui ont répondu « plus que d’habitude » moins le nombre de répondants qui ont répondu « moins que d’habitude .

(4) Pour plus de détails sur cette mesure, voir ici.

(5) Cette enquête en ligne a été réalisée par Ipsos entre le 20 août et le 3 septembre de cette année. Nous avons interrogé 12 802 personnes dans 13 pays européens (Allemagne, Autriche, Belgique, Espagne, France, Italie, Luxembourg, Pays-Bas, Pologne, République tchèque, Roumanie, Royaume-Uni et Turquie). Nous avons veillé à ce que l’échantillon soit représentatif de l’ensemble de la population.

(6) Les chiffres pour l’ensemble de l’année 2020 ne seront pas publiés avant fin mars.