Étude immobilière d'ING: La moitié des Belges n'achèteraient plus une maison ayant un mauvais score PEB

Légère correction des prix de l’immobilier en vue

Bruxelles – L'efficacité énergétique devient un facteur de plus en plus décisif lors de l'achat d'un logement. Comme le révèle la nouvelle enquête d’ING1 sur l’immobilier, la moitié des Belges n'achèteraient plus une maison ayant un mauvais score énergétique. La crise énergétique et les réglementations plus strictes en Flandre à partir du début de cette année pourraient dès lors entraîner des différences de prix croissantes en fonction du score énergétique. Par ailleurs, la hausse des taux d'intérêt et des prix continue de détériorer l'accessibilité financière des logements. Près de neuf Belges sur dix (87%) estiment que les logements ne sont plus abordables pour la plupart de la population en Belgique. D’après Wouter Thierie, économiste ING, la forte hausse des taux d'intérêt et la faible croissance économique refroidiront encore le marché du logement en 2023, mais la correction devrait être très légère. Les économistes d’ING Belgique prévoient une baisse des prix d'un demi pour cent cette année.

L'énergie change la donne sur le marché de l'immobilier. Selon l’enquête d’ING, la moitié des Belges déclarent qu'ils n'achèteraient plus une maison énergivore. 36% se lanceraient tout de même dans l'achat, à condition qu'il reste un budget suffisant pour une rénovation énergétique. Pour les 15% restant, la valeur PEB n'est pas un facteur déterminant. L'importance croissante accordée au score énergétique se traduira cette année par une augmentation des différences de prix entre les maisons en fonction de leur efficacité énergétique.

Les prix de l'énergie étaient élevés l'année dernière et, en dépit de la baisse récente, ils resteront probablement plus élevés en 2023 qu'avant la crise énergétique. Par conséquent une maison économe en énergie garantit naturellement des factures d'énergie beaucoup moins élevées. De nombreux acheteurs tiennent par ailleurs compte des normes plus strictes à venir et préfèrent donc déjà les maisons dotées d'un label plus élevé. D'autres, qui sont prêts à rénover leur propre maison, incluront les coûts de rénovation dans leur budget lors de l'achat d'une maison. Or, le coût des rénovations énergétiques a fortement augmenté l'année dernière en raison de la hausse des prix des matériaux de construction et des coûts de la main-d'œuvre. Cela exerce une pression supplémentaire sur les prix des logements énergivores. Il faut toutefois souligner qu'une grande partie de ces coûts est déjà prise en compte dans les prix actuels de l'immobilier Wouter Thierie économiste chez ING Belgique

Près de neuf Belges sur dix estiment que les logements ne sont plus abordables pour la plupart de la population en Belgique.

Depuis le début de la pandémie, les prix des logements belges ont augmenté de 18 %. Cette flambée de la valorisation, combinée à la hausse des taux d'intérêt sur les prêts hypothécaires, a gravement érodé le pouvoir d'achat immobilier. Celui-ci a diminué d’environ 6% rien qu’en 2022 et ce malgré la prise en compte de l'indexation des revenus. Avec la hausse des taux d'intérêt et des prix, l'accessibilité financière des logements s'est considérablement détériorée ces dernières années. Seuls 13 % des répondants à notre enquête sont d'accord avec l'affirmation selon laquelle se loger en Belgique est encore abordable pour la plupart de la population. En outre, les Belges sont très pessimistes quant à l'avenir. Près de sept personnes sur dix pensent qu'il sera encore plus difficile pour les jeunes d'acheter un logement au cours des trois prochaines années. Wouter Thierie se veut un peu plus optimiste :

Nous prévoyons que l'accessibilité à la propriété s'améliorera en 2023 grâce à la combinaison d'une évolution des prix des logements plus faible que l'inflation et d'une stabilisation des taux hypothécaires. Cela entrainera également une réduction de la surévaluation. Nous nous attendons à ce que l'inflation moyenne tombe à 5,8 % cette année, contre une moyenne de 9,6 % l'année dernière. Si les prix des logements baissent de 0,5% selon nos prévisions, cela équivaut à une baisse de plus de 6% des prix réels. Cela réduit la surévaluation et améliore l'accessibilité financière.

La détérioration de la situation financière des Belges va impacter la demande immobilière

Au troisième trimestre de l'année dernière, les prix de l'immobilier ont encore augmenté de 5,4 % en glissement annuel. Ce chiffre est légèrement inférieur à la croissance de 5,9 % enregistrée au deuxième trimestre. Le refroidissement devrait se poursuivre dans les mois à venir. La hausse des taux hypothécaires, associée à une inflation élevée et à la crise énergétique, ralentira encore, selon notre analyse, le marché du logement en 2023. Dans notre enquête, quatre répondants sur dix ont déclaré s'attendre à une détérioration de leur situation financière au cours de l'année à venir. Cette incertitude va peser sur la demande immobilière. Cela aura, à son tour, un impact négatif sur les prix.

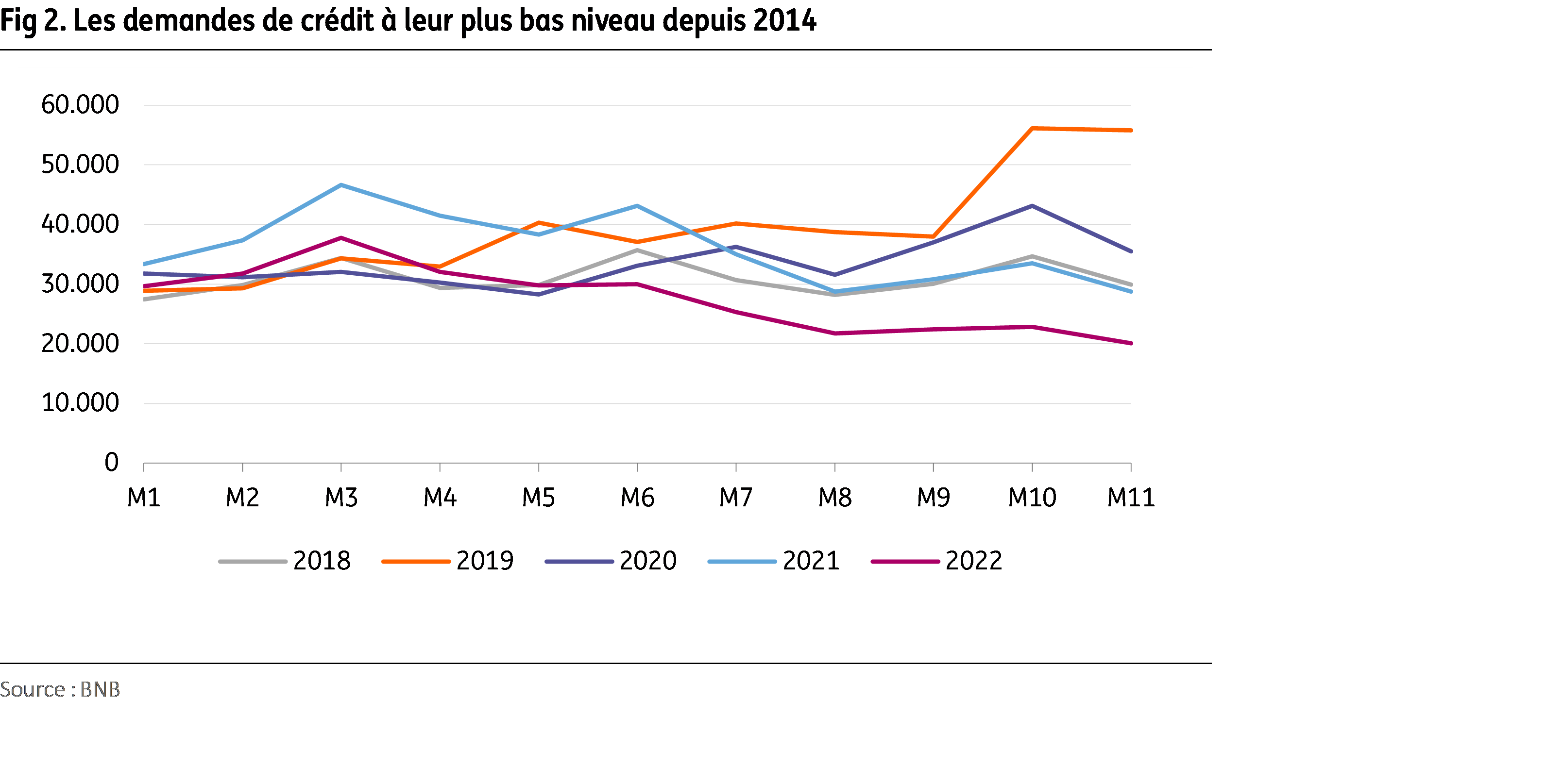

Les demandes de crédit à leur plus bas niveau depuis 2014

Le nombre de nouveaux prêts hypothécaires a fortement diminué en 2022. Au cours des 11 premiers mois de l'année, le nombre de nouveaux prêts a été inférieur de 24 % à celui de 2021. Il est peut-être incorrect de comparer l’année écoulée aux années précédentes. Les années 2020 et 2021 ont été exceptionnellement fortes en raison du boom immobilier pendant la pandémie. 2019 a également été une bonne année en raison de la suppression de la prime au logement en Flandre. Mais même par rapport à 2018, le nombre de nouveaux prêts a diminué de 11 % en 2022. Il faut remonter à 2013 pour trouver une année encore plus faible.

La raison principale est bien sûr la forte hausse des taux hypothécaires. Selon les données de marché, le taux moyen pour un prêt sur 20 ans est ainsi passé de 1,4 % il y a un an à 3,4 % début 2023. Toutefois, la majeure partie de l’augmentation est à présent derrière nous. En début d'année, les taux hypothécaires pourraient encore augmenter mais, selon l’économiste d’ING, ils devraient ensuite se stabiliser autour des niveaux actuels.

La baisse des demandes de prêts est également due en partie à une forte diminution des refinancements. Les demandes de prêts devraient rester faibles en 2023 également bien qu’un redressement soit attendu progressivement au cours de l'année.

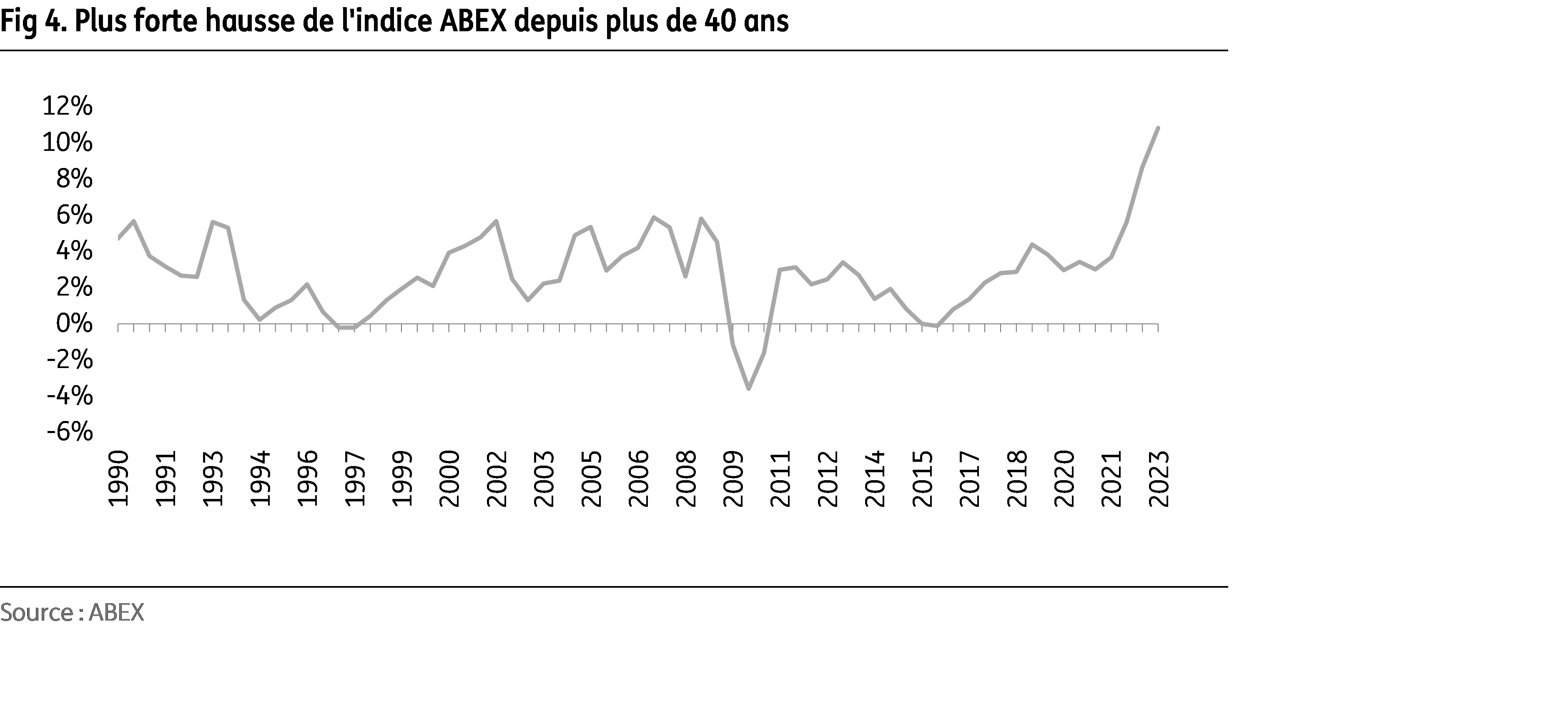

Les nouvelles constructions toujours plus chères

La hausse des coûts des matériaux de construction a rendu les nouvelles constructions nettement plus coûteuses en 2022. L'augmentation des coûts, combinée à l'incertitude économique, a fortement ralenti le marché de la construction neuve l'année dernière. Le nombre de permis de bâtir a ainsi diminué de 7,5 % au cours des huit premiers mois de l'année dernière par rapport à la même période de l'année précédente.

En outre, les coûts de la main-d'œuvre ont également fortement augmenté. Le 1er janvier, les salaires de la construction ont été réindexés de 3,3 %, ce qui constitue le sixième ajustement en peu de temps. La hausse des coûts des matériaux de construction, des salaires et de l'énergie menace de rendre les nouvelles constructions plus coûteuses cette année encore. L'indice ABEX, qui mesure l'évolution des prix de la construction et qui est calculé deux fois par an, est actuellement 10,8 % plus élevé qu'en janvier de l'année dernière et ces coûts plus élevés continueront à se traduire par une hausse des prix des nouvelles constructions.

Perspectives pour 2023 : légère correction des prix à l'horizon

« Nous nous attendons à ce que les prix baissent quelque peu au cours du premier semestre pour se redresser à partir de l'été. Pour l'ensemble de l'année 2023, nous nous attendons à une légère baisse des prix des logements de 0,5%. De plus, la baisse sera légèrement plus importante pour les logements énergivores. Nous prévoyons que l'écart de prix basé sur le score PEB augmentera en 2023, et ce pour deux raisons. D'une part, la hausse des prix de l'énergie et les réglementations plus strictes renforcent la popularité des modes de vie économes en énergie. D'autre part, il est également devenu beaucoup plus coûteux de rénover une maison » conclut Wouter Thierie.

###

Fin du communiqué

Informations complémentaires:

Service de presse – Renaud Dechamps:

+ 32 497 47 16 04

Département économique – Wouter Thierie, économiste:

À propos d'ING

ING Belgique est une banque universelle qui fournit des services financiers aux particuliers, aux entreprises et aux clients institutionnels. ING Belgique S.A./N.V. est une filiale du Groupe ING N.V. via ING Bank N.V. (www.ing.com)

ING est une institution financière internationale solidement ancrée en Europe qui propose des services bancaires par l’intermédiaire de sa filiale d’exploitation ING Bank. ING Bank entend aider ses clients à conserver une longueur d’avance dans la vie et dans les affaires. Le personnel d’ING, qui compte plus de 53.000 employés, propose des services bancaires pour particuliers et entreprises aux clients de la banque répartis dans plus de 40 pays.

Le Groupe ING est coté aux Bourses d’Amsterdam (INGA NA, INGA.AS), de Bruxelles et de New York (ADR’s : ING US, ING.N).

La durabilité fait partie intégrante de la stratégie commerciale d’ING, comme le reflète le classement d'ING parmi les leaders du secteur bancaire par Sustainalytics ainsi que sa note 'A' dans le registre de notation de l'indice MSCI. Les actions du Groupe ING font partie des principaux produits durables et de l'indice environnemental, social et de gouvernance (ESG) des principaux fournisseurs STOXX, Morningstar et FTSE Russell.ING dispose d'équipes Finance Durable dédiées dans les différentes régions, y compris en Belgique.

1 Enquête internationale, commandée par ING et réalisée par IPSOS. Enquête réalisée entre le 31 octobre et le 7 novembre 2022, auprès d'un échantillon représentatif de 1007 Belges. Une enquête similaire a été menée aux Pays-Bas, en Allemagne, en Roumanie, en Pologne, en Turquie et en Espagne.

2 Cf. étude complète en annexe.

ING Focus Real estate Jan 2023 FR.pdf

PDF - 192 Kb

Renaud Dechamps