Enquête ING sur l'immobilier : 7 jeunes sur 10 ont le sentiment que le coût du logement est un frein pour fonder une famille

2 jeunes sur 3 pensent que l'achat d'un logement idéal est impossible pour les primo-acquéreurs

Bruxelles, mardi 28 octobre 2025 - Une étude d'ING Belgique1 montre que les Belges estiment qu'il est de plus en plus difficile pour les primo-acquéreurs de trouver un logement abordable. 69% des personnes interrogées estiment que les primo-acquéreurs paient aujourd'hui « plus pour moins » sur le marché du logement, et 72 % estiment avoir besoin d'un soutien financier familial plus important qu'il y a cinq ans. Par conséquent, six Belges sur dix pensent que les primo-acquéreurs devront d'abord acheter un logement transitoire avant de pouvoir s'offrir leur logement idéal et un peu plus de la moitié pense que ce logement idéal est définitivement inaccessible pour de nombreux primo-acquéreurs. Cette perception impacte bien plus que le marché du logement car 71 % des personnes âgées de 25 à 34 ans estiment que le coût du logement est un frein à la formation d'une famille.

Autres conclusions de l’étude :

- Prévisions ING pour les prix de l’immobilier résidentiel en Belgique:

- 2025 - Hausse des prix de 4,6 %

- 2026 - Hausse de 1,6 %.

- Efficacité énergétique :

- Près des deux tiers ne veulent pas faire de compromis sur l'efficacité énergétique d'un nouveau logement

- Sept propriétaires sur dix ont récemment pris des mesures d'efficacité énergétique.

- Un Belge sur quatre souhaite reporter ses projets d'achat ou de construction en raison de l’incertitude concernant les obligations futures de rénovation

Bien que les taux hypothécaires aient quelque peu baissé depuis 2024, ils restent plus élevés qu'avant 2022 et, en raison de l'inflation persistante, nous ne prévoyons pas un retour [Cd1] aux taux d'intérêt extrêmement bas que nous avons connus. Cette situation a un impact sur l'accessibilité du logement, comme le démontrait déjà notre étude à la fin de l’année dernière, qui indiquait que la majorité des Belges craignent que les jeunes ne puissent plus acheter un logement. C'est pourquoi, dans notre dernière enquête, nous avons examiné de plus près la manière dont les Belges perçoivent aujourd’hui la situation actuelle et l'avenir des jeunes acheteurs et des primo-acquéreurs sur le marché du logement.

Notre enquête montre que, en moyenne, 65 % des Belges sont propriétaires de leur [Cd2] logement, mais que la proportion est nettement plus faible parmi les jeunes générations : seuls 34 % des 18-24 ans sont propriétaires, et plus encore parmi les 25-34 ans, la proportion reste inférieure de quelque 10 points de pourcentage à la moyenne. Cette difficulté d'accès au marché immobilier se reflète également dans la manière dont les Belges évaluent la position des primo-acquéreurs : près de sept Belges sur dix estiment que les primo-acquéreurs paient aujourd'hui « plus pour moins » - en termes de qualité, de surface etc. - qu'il y a cinq ans. Cette préoccupation n'est pas seulement présente en Belgique, mais aussi aux Pays-Bas, par exemple, où près des trois quarts de la population partagent la même opinion.

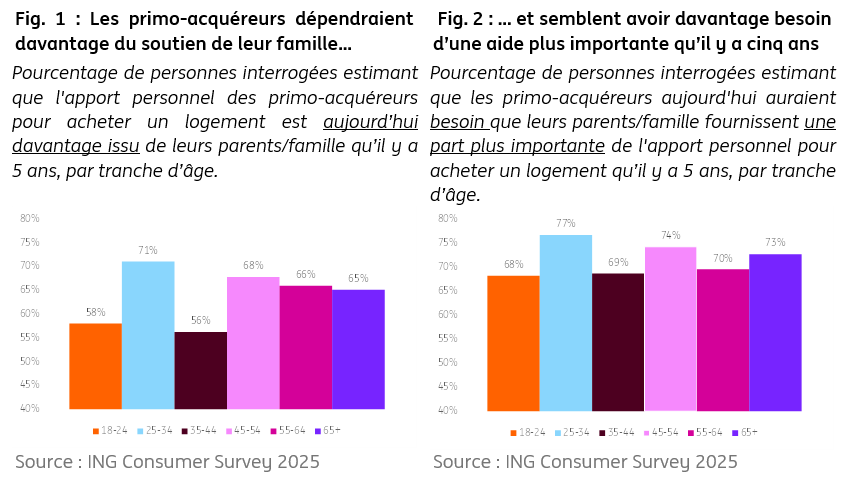

L'accès au marché du logement dépend de plus en plus du soutien de la famille

Ceux qui sont entrés sur le marché immobilier ont clairement cherché d'autres moyens d'améliorer l'accessibilité financière à un logement. Selon la Banque nationale de Belgique (BNB) les primo-acquéreurs ont réagi à l'augmentation du coût du logement en prolongeant la durée de leur emprunt hypothécaire. En outre, notre enquête montre que le soutien financier de la famille est perçu comme plus important qu’avant: 64 % des Belges pensent que de l’apport personnel des primo-acquéreurs (ou une partie de celui-ci) provient plus souvent de la famille aujourd'hui qu'il y a cinq ans, et 72 % pensent qu’ils ont aujourd’hui besoin d’une contribution plus importante de leur famille que par le passé. Parmi les jeunes (âgés de 25 à 34 ans), 77 % déclarent que les primo-acquéreurs ont aujourd'hui davantage besoin du soutien financier de leurs parents ou de leur famille que par le passé et 71% pensent que les primo-acquéreurs bénéficient effectivement plus souvent d’une aide.

Les aspirations des jeunes Belges en matière de logement se heurtent à la réalité, ce qui peut contribuer à retarder le fait de fonder une famille.

Même avec le soutien financier de plus en plus fréquent des parents ou de la famille, il n'est pas certain de pouvoir acheter le logement que l'on souhaite vraiment.

« Par exemple, 62 % des Belges pensent que les primo-acquéreurs sont obligés d'acheter un logement transitoire en attendant de trouver leur logement idéal, et un peu plus de la moitié d'entre eux s'attendent même à ce que ce logement idéal reste un rêve pour de nombreux primo-acquéreurs. Parmi les 25-34 ans, les deux tiers en sont même convaincus », souligne Alissa Lefebre, économiste chez ING et auteure de l'étude.

Les implications dépassent le simple cadre du marché du logement. Ainsi, six Belges sur dix affirment que les coûts du logement empêchent les gens de fonder une famille ou les obligent à reporter cette décision parce qu'ils ne peuvent pas trouver de logement convenable et abordable. Chez les jeunes âgés de 25 à 34 ans - le groupe d'âge dans lequel les femmes en Belgique ont leur premier enfant en moyenne - cette proportion s'élève même à 71%, ce qui indique un fort impact de la situation du logement sur les décisions familiales au cours de cette étape de la vie.

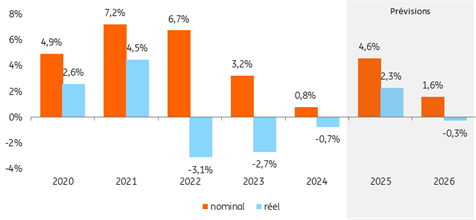

La réduction des droits d'enregistrement a lourdement impacté la dynamique récente des prix de l’immobilier

Début 2025, les droits d'enregistrement pour un premier logement familiale ont été réduits en Flandre (de 3% à 2%) et en Wallonie (de 12,5% à 3%), ce qui a temporairement amélioré l'accessibilité et entraîné une augmentation du nombre de transactions et une hausse des prix. Nous pensons que la majeure partie de la croissance des prix en 2025 s'est déjà matérialisée au cours du premier semestre de l'année et qu'il est probable que nous assistions à une stabilisation au cours du second semestre de l'année. Les taux d'intérêt à long terme, et par conséquent les taux hypothécaires, se sont stabilisés et nous prévoyons même une légère augmentation au cours des prochains trimestres.

« C'est pourquoi nous pensons que la "ruée" sur le marché de l'immobilier observée au début de cette année va se calmer. En conséquence, nous prévoyons une hausse des prix des logements de 4,6 % en 2025, suivie d'une hausse plus modérée de 1,6 % en 2026 », précise Alissa Lefebre.

Fig. 3 : Evolution des prix de l'immobilier, y compris les prévisions d'ING

(Prévision des prix médians des logements existants)

Source : Statbel, ING Research

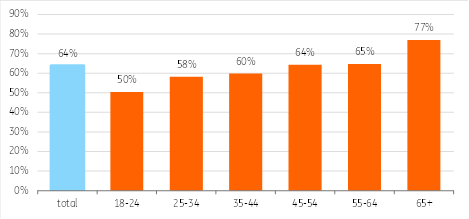

Le Belge ne veut pas faire de compromis sur l'efficacité énergétique

Depuis 2022, le coût de construction d'un logement a fortement augmenté, principalement en raison de la forte hausse du coût des matériaux. Bien que ces coûts se soient stabilisés depuis 2023, ils restent nettement plus élevés qu'avant 2022, ce qui pèse sur l'accessibilité financière des logements neufs. Notre enquête montre que les Belges sont surtout disposés à reporter certains plans de construction (40 %), à choisir une conception plus simple (36 %) ou à utiliser des éléments intérieurs moins chers (29 %) pour réduire le coût d’un logement neuf. Par contre, l'efficacité énergétique reste une priorité : 64 % des personnes interrogées ne veulent pas faire de compromis à ce sujet, avec une différence frappante entre les jeunes et les personnes âgées : près de 80 % des personnes âgées de plus de 65 ans sont de cet avis, contre seulement la moitié des plus jeunes[Cd3] .

Fig. 4 : L'importance de l'efficacité énergétique augmente avec l'âge

(% de Belges par groupe d'âge qui refusent une construction moins économe en énergie afin de réduire les coûts de construction)

Source : ING Consumer Survey 2025

Sept propriétaires sur dix ont déclaré avoir pris au moins une mesure pour améliorer l'efficacité énergétique de leur logement au cours des trois dernières années, principalement en améliorant l'isolation (34 %), en utilisant les appareils électriques de manière plus économique (32 %) et en installant des panneaux solaires (29 %). Les principaux facteurs restent la réduction des coûts énergétiques (64 %) et l'amélioration du confort de l’habitation (15 %), tandis que les considérations durables (11 %) sont devenues plus importantes que l'augmentation de la valeur du logement (7 %) cette année. Sur le marché locatif, les rénovations énergétiques sont à la traîne, en partie à cause de contraintes pratiques et du fait que les bénéfices reviennent principalement au locataire.

« Bien que les Belges accordent une grande importance à l'efficacité énergétique, les changements politiques de ces dernières années créent des incertitudes. Par exemple, un Belge sur quatre indique repousser actuellement ses projets d'achat ou de construction en raison de l'incertitude liée aux obligations futures. La prévisibilité s'avère donc essentielle, même sur le marché de la rénovation, où quatre personnes interrogées sur dix ont indiqué que des règles claires et stables sont un élément essentiel d'un programme de soutien gouvernemental efficace pour la rénovation énergétique », explique Alissa Lefebre.

Dans le même temps, l'incitation économique à investir a diminué car les prix de l'énergie sont aujourd'hui nettement inférieurs à ce qu'ils étaient il y a quelques années. Combinée à l'incertitude politique, cette situation crée une baisse du sentiment d'urgence, menaçant d'affaiblir le taux de rénovation, au moment même où une accélération est nécessaire pour parvenir à une Europe neutre sur le plan climatique d'ici 2050. Une politique de rénovation stable, abordable et tournée vers l'avenir est donc essentielle pour continuer à motiver les propriétaires et soutenir la transition nécessaire.

###

Fin du communiqué de presse

ING RE FR_finaal.pdf

PDF - 325 Kb

Renaud Dechamps

A propos d'ING

ING Belgique est une banque universelle qui propose des services financiers aux particuliers, aux entreprises et aux clients institutionnels. ING Belgique SA est une filiale d’ING Group SA, via ING Banque SA (www.ing.com).

ING est une institution financière internationale solidement ancrée en Europe qui propose des services bancaires par l’intermédiaire de sa filiale d’exploitation ING Bank. L'objectif d'ING est d’aider ses clients à conserver une longueur d’avance dans la vie et dans les affaires. Le personnel d’ING, qui compte plus de 60 000 employés, propose des services bancaires pour particuliers et entreprises aux clients de la banque répartis dans plus de 100 pays.

Les actions du groupe ING sont cotées aux bourses d'Amsterdam (INGA NA, INGA.AS), de Bruxelles et à la bourse de New York (ADRs : ING US, ING.N).

ING vise à placer le développement durable au cœur de ses activités. Nos politiques et nos actions sont évaluées par des instituts de recherche et de notation indépendants, qui les mettent à jour chaque année. Le score Environmental, Social and Governance (ESG) d'ING par MSCI a été reconfirmée par MSCI comme " AA " en août 2024 pour la cinquième année. En décembre 2023, Sustainalytics considère la gestion des risques matériels ESG par ING comme "forte". Notre note de risque ESG actuelle est de 17,2 (risque faible). Les actions du groupe ING sont également incluses dans les indices de durabilité les plus importants et ESG des principaux fournisseurs. En voici quelques exemples : Euronext, STOXX, Morningstar et FTSE Russell.

1 Cette enquête a été réalisée en septembre 2025 par IPSOS pour le compte d'ING auprès d'un panel représentatif de 1.003 Belges. Une enquête similaire a également été menée en Allemagne, aux Pays-Bas, en Espagne, en Roumanie et en Pologne.

[Cd1]It’s not about when we go back to the ultra low level, we are not going back

[Cd2]I have an issue with this number (see my comment in the slides)

[Cd3]Because older people have more financial means than younger ones. So, maybe we should nuance it a bit