Een baksteen voor de oude dag

ING België stelt zijn vooruitzichten voor de vastgoedmarkt in 2018 voor. De focus wordt gelegd op vastgoed als investering. Hierdoor krijgen we inzicht in de manier waarop Belgische gezinnen omgaan met investeren in vastgoed, meer bepaald met het oog op hun oude dag. Daarnaast wordt aandacht besteed aan het rendement op onroerend goed in Brussel naar aanleiding van het nieuwe 'rooster met indicatieve huurprijzen'. De volgende punten worden toegelicht:

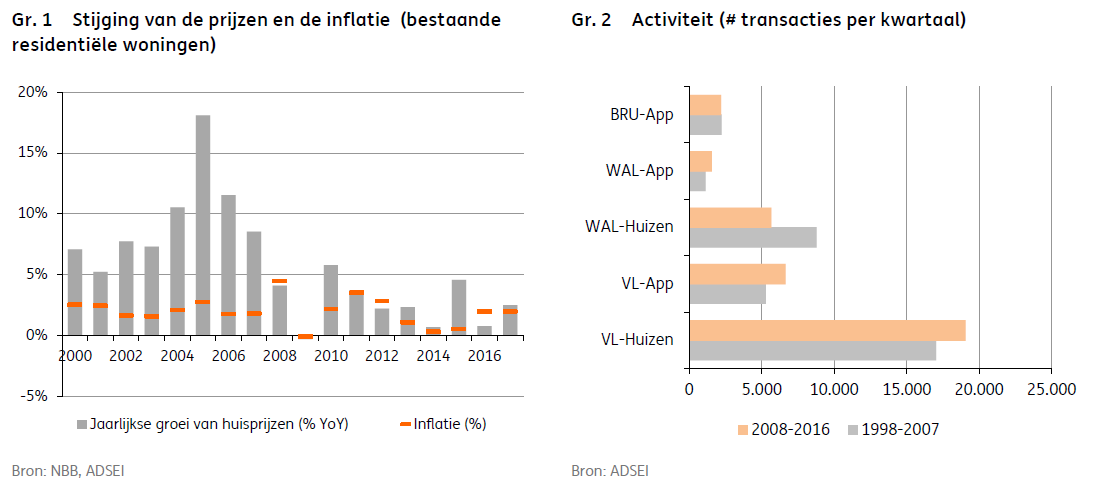

- In 2017 zal de prijs van bestaande woningen vermoedelijk een bescheiden groei van 2,5% gekend hebben. In 2016 was dit 0,8%. De stijging van het gemiddelde leenbedrag door de daling van de rentevoeten tussen halverwege 2015 en eind 2016 had dus eens te meer een effect op de prijzen: het gemiddelde leenbedrag voor de aankoop van een bestaande woning is sinds midden 2015 gestegen met 7% en de vastgoedprijzen met 6%. Voor 2018 wordt er een lichte verhoging van de rentevoeten verwacht, zonder ingrijpend effect op de prijzen, die waarschijnlijk stabiel zullen blijven (verwachte stijging tussen 0% en 1,5%).

- Vooral de huizen in Vlaanderen dreven de prijzen omhoog, met een verwachte stijging van 3,0%. De activiteit in Vlaanderen in 2017 was wellicht vergelijkbaar met de activiteit in 2016, terwijl de activiteit in Brussel uitzonderlijk zwak bleek: voor het eerst sinds 1995 zal het Brussels Gewest mogelijk minder dan 10.000 transacties registeren. De situatie ziet er al niet veel beter uit in Wallonië, de enige regio die de registratierechten hoog houdt, met een nadelig effect op de activiteit tot gevolg.

- In Brussel bedraagt de gemiddelde prijs van een huis nog altijd meer dan € 400.000 (+0,5% in 2017), wat wellicht de daling van het aantal transacties in de afgelopen jaren verklaart, een trend die in 2017 nog in intensiteit toenam (-15%). Bij de appartementen is de daling van het aantal transacties beperkt (-5%) maar de activiteit ligt niettemin 13% onder het gemiddelde niveau van de afgelopen tien jaar. De analyse per gemeente levert enkele interessante verschillen op.

- Uit een ING-enquête blijkt dat hoewel de meeste Belgen eigenaar zijn van hun woning, bijna alle ondervraagde eigenaars (94%) deze niet als een investering zien.

- Nochtans geeft 20% van de eigenaars aan dat ze meer dan één onroerend goed bezit: voor 70% van de Vlamingen is het een investering die huurinkomsten oplevert, terwijl het voor bijna de helft van de Walen om een tweede verblijf gaat. Bovendien zijn eigenaars zich bewust van de waarde van hun woning als spaarpot voor de toekomst en 45% denkt er zelfs aan om zijn woning op zijn oude dag te verkopen.

- • In deze omstandigheden lijkt er nog werk aan de winkel om assistentiewoningen aantrekkelijker te maken. Als investering twijfelt 50% van de ondervraagden in de enquête van ING eraan of dit rendabel is, en 27% denkt van niet. Slechts 23% van de respondenten is dus geïnteresseerd in de formule, maar enkel als investering: de meesten zijn niet van plan om er te gaan wonen. De enquête toont aan dat deze formule nog niet echt ingeburgerd is, behalve bij de 65-plussers, de enigen die de kostprijs ervan niet onderschatten.

- In Brussel werd het 'rooster van indicatieve huurprijzen' gepubliceerd. Een analyse toont aan dat het zijn doelstelling voorbijschiet (potentiële huurders informeren) zolang de langlopende huurcontracten (die niet representatief zijn voor de huurprijzen voor nieuwe huurcontracten) het gemiddelde naar beneden trekken. Doordat er bovendien weinig variatie is in de resultaten, is het bovendien niet echt geschikt om als grondslag voor een herziening van het Brussels kadaster te dienen.

- Toch kunnen we dankzij het rooster een idee krijgen van het bruto huurrendement in de hoofdstad: tussen 2,5% en 5,0%.

I. Vooruitzichten voor de prijzen

In België

Algemeen gesproken zal de vastgoedmarkt in 2017 zich waarschijnlijk hersteld hebben ten opzichte van het jaar 2016, dat sterk onder de verwachtingen presteerde (met een beperkte stijging van 0,8%), ondanks het feit dat de rente laag stond. We ramen een stijging van circa 2,5% voor 2017. Globaal blijven de fenomenen die in juni 2017 geconstateerd werden (zie ING Focus Vastgoed 2017-II) van toepassing: ondanks de sterke daling van de rente hebben leners het gemiddelde ontleende bedrag niet onmiddellijk in dezelfde mate als in 2015 verhoogd (het gemiddelde leenbedrag voor de aankoop van een bestaande woning is slechts 4% gestegen in 2015, de helft van wat mogelijk was door de daling van de rente) en de omgekeerde beweging lijkt zich gespreid te hebben doorheen de tijd. Terwijl de rente een dieptepunt bereikte in november 2016, blijft het gemiddelde leenbedrag evolueren: sinds de rentevoeten medio 2015 gedaald zijn, is het leenbedrag met 7% gestegen (van € 145.000 tot € 155.000), waardoor de prijzen zich in 2017 konden herstellen. Tegelijkertijd zijn de prijzen in België met 6% gestegen.

Dit effect zal normaal afzwakken in 2018 nu de rente zeer geleidelijk stijgt. We verwachten een vergelijkbare stijging van de prijzen als in 2016, ergens tussen 0% en 1,5% en lager dan de inflatie. De stijging van de rente (zo goed als onbestaande in 2017 met +10 basispunten op de gemiddelde vaste rentevoet op meer dan 10 jaar) zal beperkt blijven in 2018 (+30 basispunten verwacht, wat de rente op 2,4% zal brengen, in vergelijking met 1,99% op het dieptepunt van november 2016).

Nu de leenbedragen zich aangepast hebben aan de uitzonderlijke rentevoorwaarden, zou de stijging van de rente normaal tot een lichte daling van de prijzen moeten leiden na 2018. Onze vooruitzichten blijven in dit verband dezelfde: de nominale prijsstijging tussen 2010 en 2020 zal niet meer dan 15% bedragen. Dit is tien keer minder dan in jaren waarin de prijzen sterk stegen (1999-2008) en in reële termen zullen ze een correctie ondergaan (rekening houdend met de inflatie) ten belope van de geschatte overwaardering van de markt door de NBB (hetzij 7% à 8%). De groeivertraging die al verschillende jaren zichtbaar is op de markt, zal dus wellicht aanhouden. Men moet echter een onderscheid maken tussen de verschillende regio's, die een uiteenlopende evolutie kennen, zowel wat de prijzen als wat de activiteit betreft.

Vlaams Gewest

In het Vlaams Gewest blijft de activiteit hoog, met 54.300 transacties in de eerste drie kwartalen, een lichte stijging van 1% van de activiteit op een jaar tijd. Ten opzichte van de periode 2008-2014 is het aantal transacties op peil gebleven voor huizen en villa's, maar met 15% gedaald voor bestaande appartementen. Mogelijk is het recordaantal bouwvergunningen voor appartementen dat in Vlaanderen afgeleverd werd in 2016 een verklaring voor de lagere interesse van kopers in oudere appartementen. In tegenstelling tot wat men in het zuiden van het land kan vaststellen, was de activiteit in de afgelopen jaren hoger dan in het decennium 1998-2007, een teken dat de markt in Vlaanderen liquide is gebleven dankzij de vermindering van de registratierechten (door de meeneembaarheid van rechten) (zie grafiek 2). Ook de stroomlijning van de tarieven in 2018 zal hiertoe een bijdrage leveren: de registratierechten zullen 7% bedragen voor de enige en eigen woning en 10% voor de tweede woning. Er is een vrijstelling voorzien voor de eerste € 80.000 euro voor bescheiden woningen (van minder dan € 200.000, of € 220.000 in het stadscentrum).

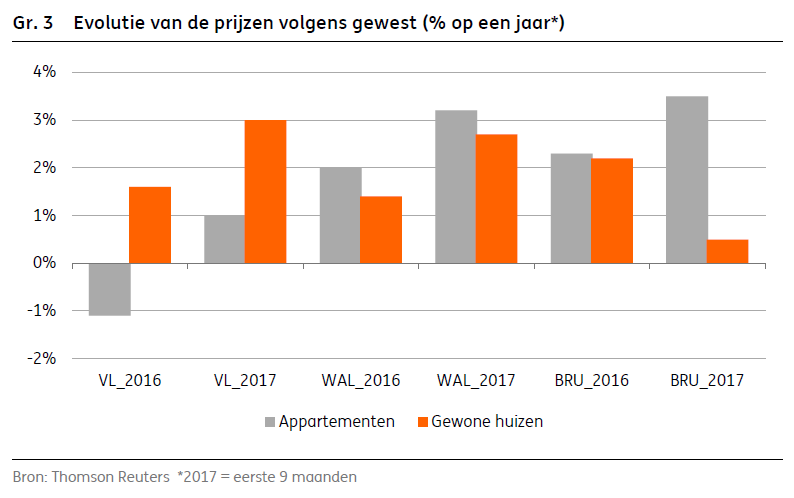

Wat de prijzen betreft, liet de achteruitgang van de activiteit op de markt voor bestaande appartementen zich voelen in 2016 en 2017: de prijsstijging zal beperkt blijven tot 1% in 2017 in Vlaanderen na een daling van 1,1% in 2016 en dit terwijl de prijsstijging voor huizen vermoedelijk aantrok van 1,6% in 2016 tot 3,0% in 2017.

Waals Gewest

In het Waals Gewest wordt de analyse bemoeilijkt door het ontbreken van de gegevens van minstens vijf arrondissementen in de regio Luik. In de arrondissementen waar de gegevens wel beschikbaar zijn, kan men opnieuw vaststellen dat het aantal transacties onder het historisch gemiddelde blijft. De prijzen blijven stijgen, met een verwachte stijging van 3,2% voor de appartementen (tegenover 2% in 2016) en 2,5% voor de huizen (na 1,4% in 2016). Uiteraard zijn dit voorlopige cijfers, aangezien er nog gegevens ontbreken. Maar zelfs als men dit fenomeen buiten beschouwing laat, kan men niet anders dan constateren dat de hoge registratierechten nadelig zijn voor de liquiditeit op de markt: in de voorbije jaren (2008-2016) was het aantal transacties (zie grafiek 2) voor bestaande woningen 35,5% lager dan in de periode 1998-2007, een trend die hoegenaamd niet gecompenseerd werd door de stijging van het aantal transacties bij de appartementen.

Brussels Hoofdstedelijk Gewest

In het Brussels Gewest was 2017 wellicht een bijzonder zwak jaar voor de markt voor bestaande woningen: voor het eerst sinds 1995 zal het aantal transacties minder dan 10.000 bedragen en dit voor alle appartementen, villa's en huizen samen. Aangezien de dalende trend op de huizenmarkt al sinds 2012 aan de gang is (het aantal transacties met appartementen in de periode 2008-2016 is vergelijkbaar met dat van de periode 1998-2007 - zie grafiek 2), is het moeilijk om hierin een effect van de afschaffing van de woonbonus te zien. Maar als de verhoging van het “abattement” op de registratierechten (tot 175.000 euro, wat ongeveer compenseert voor een derde van het verlies van het fiscaal voordeel) tot doel had om deze trend te keren, lijkt het erop deze doelstelling niet gehaald werd.

Het aantal transacties met huizen bleef immers dalen (-15% in de eerste negen maanden van 2017) en is 38% lager dan het gemiddelde van de afgelopen 10 jaar. In 2016 waren er niet bijster veel transacties, terwijl men evenmin kan spreken van een stormloop op het einde van het jaar zoals in Vlaanderen het geval was in 2014. Gemiddeld genomen zijn het de duurdere woningen die van eigenaar veranderen, vermits het gemiddelde definitief verankerd lijkt boven 400.000 euro. De prijsstijging zal normaal beperkt blijven tot 0,5% in 2017 voor huizen in Brussel (na een stijging van 2,2% in 2016).

Wat de appartementen betreft was de daling van het aantal transacties eerder beperkt (-5,2% in de eerste negen maanden van het jaar) maar de activiteit is niettemin 13% lager dan het gemiddelde van de afgelopen tien jaar. Het lijkt erop dat de situatie in de gemeenten sterk uiteenloopt, wat impliceert dat het fenomeen opnieuw niet te wijten is aan de wijzigingen in het fiscaal beleid (gelijk voor heel het gewest). Zo is de daling van het aantal transacties spectaculair in Sint-Gillis, Vorst en Anderlecht (tussen 25 en 35% onder het gemiddelde van de afgelopen tien jaar), terwijl de activiteit normaal oogt in Brussel-Stad, Sint-Pieters-Woluwe of Sint-Joost-ten-Node (zie Bijlage 2).

Hetzelfde geldt voor de prijzen: voor 2017 ramen we een gemiddelde prijsstijging van de appartementen van 3,5% (2,4% in 2016) maar de situatie verschilt sterk van gemeente tot gemeente, gaande van een daling van 6% in de eerste 9 maanden van het jaar in Brussel-Stad tot een stijging van 11% in Evere. Om deze cijfers wat meer in perspectief te plaatsen, toont grafiek A2.2 in bijlage aan dat slechts twee gemeentes (Elsene en Sint-Joost-ten-Node, goed voor 9% en 1% van de transacties in het Gewest) in de voorbije twee decennia een hogere prijsstijging kenden dan het regionale gemiddelde. Nemen we bijvoorbeeld Etterbeek, een gemeente die in het vorige decennium beter presteerde dan de rest van de regio, maar in de afgelopen tien jaar teruggezakt is, terwijl Sint-Lambrechts-Woluwe, dat voordien gemiddeld presteerde, het de voorbije tien jaar beter deed (5,5% per jaar in vergelijking met 4%).

Ten slotte leeft er in Brussel een sterk gevoel dat de prijsstijging van de afgelopen jaren groter was bij de 'kleinere' woningen. Grafiek A2.3 in bijlage toont aan dat dit niet overal het geval is. Hierin wordt de verhouding gemeten tussen de prijs van de appartementen in het 90ste percentiel en deze uit het 10de percentiel voor de jaren 2017 en 2007. In de gemeenten rechts van de diagonaal zijn de prijzen van de goedkopere woningen daadwerkelijk sneller gestegen, maar dat was niet het geval in de andere gemeenten: in de twee 'sterkst presterende' gemeenten van de afgelopen 20 jaar, Elsene en Sint-Joost-ten-Node, waren de 10% duurste appartementen gemiddeld 3 keer zo duur als de 10% goedkoopste in 2017. Vandaag is dit 4 keer zo duur. De prijzen zijn dus sterker gestegen in het topsegment van de markt.

In het algemeen kan men in Brussel spreken van een sterke daling van de activiteit op de huizenmarkt, waarvan de prijs nu gemiddeld meer dan 400.000 euro bedraagt, en een daling van de activiteit in 2017 in de helft van de gemeentes wat de appartementen betreft. De prijsstijging zal beperkt blijven tot 0,5% voor huizen en 3,5% voor appartementen, wat minder is dan het gemiddelde van de afgelopen tien jaar in 2017.

II. Vastgoed? Niet zozeer een investering, maar vooral zekerheid

De Belg, niet altijd huurder uit vrije wil

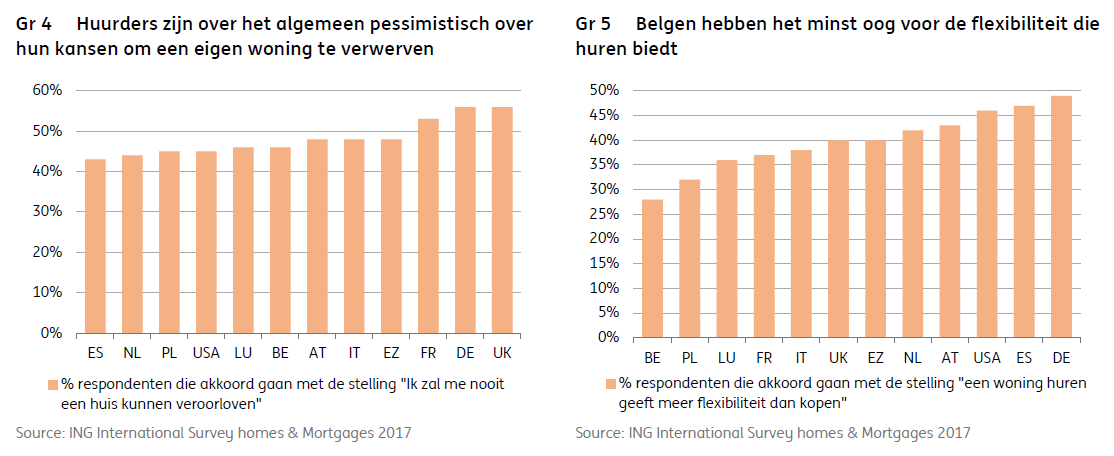

België mag dan wel een van de hoogste percentages eigenaars van heel Europa hebben, de enquête van ING [1] toont aan dat er in dit opzicht regionale verschillen zijn: zo huurt slechts 25% van de ondervraagden in Vlaanderen, tegenover 30% in Wallonië. Het nationale gemiddelde is 28%. Zoals in de meeste grote steden het geval is, zijn er in Brussel hoofdzakelijk huurders te vinden (61,2% volgens de Census uit 2011 van de FOD Economie). De enquête van ING toont bovendien aan dat dit cijfer daalt met de leeftijd: slechts 25% van de 55-plussers huurt, tegenover 31% van de personen tussen 25-55 jaar. Bovendien menen vele huurders dat ze nooit eigenaar zullen worden: 45% van de huurders in Vlaanderen en 47% van de huurders in Wallonië denken ze dat ze zich nooit een eigen woning zullen kunnen veroorloven en 32% weet het niet (is niet zeker). Van de resterende huurders, die denken dat ze een eigendom zullen verwerven, is een op drie concreet op zoek naar een woning.

Belgen huren zelden uit vrije wil, vooral in het zuiden van het land: 14% van de Waalse huurders heeft bewust gekozen om te huren (zijn niet of helemaal niet akkoord met de stelling "ik huur maar ik zou liever eigenaar zijn"). Dat is weinig in vergelijking met de 19% in Vlaanderen, 24% in Brussel, of 22% in Duitsland en Nederland. Dit is overigens minder dan het Europees gemiddelde in de enquête (15,7%). De flexibiliteit die huren in theorie biedt, wordt dus minder gesmaakt door de Belgen. Integendeel, voor 67% van de bevraagden staat het bezit van een eigen woning gelijk aan financiële zekerheid.

De baksteen, een zekerheid, ook voor de oude dag.

De meeste Belgen zijn eigenaar van hun woning, maar bijna alle ondervraagde eigenaars (94%) zien hun eigen woning niet als een investering. Deze dient in de eerste plaats om erin te wonen. Tegelijk geeft 20% van de eigenaars aan dat ze meer dan één onroerend goed bezitten. Het gebruik van deze extra eigendommen verschilt eveneens van gewest tot gewest: 70% van de Vlaamse eigenaars van meerdere woningen heeft deze woningen gekocht om ze minstens gedeeltelijk te kunnen verhuren, terwijl 56% van de Waalse eigenaars hun andere woningen nooit verhuren en deze occasioneel gebruiken in hun vrije tijd (van deze vrijetijdswoningen bevindt zich ongeveer een derde in het buitenland).

Nochtans is twee derde van de eigenaars het niet oneens met de stelling dat hun woning deel uitmaakt van hun pensioenplan; 45% denkt er zelfs aan om hun woning te verkopen voor hun oude dag. Een woning wordt dus weliswaar niet gezien als een investering, maar de meeste Belgen zijn zich bewust van de waarde ervan als een actief voor de toekomst. Slechts 38% van de eigenaars is er trouwens zeker van dat hun levensstandaard niet aangetast zal worden indien de marktprijzen dalen. De waarde van de eerste woning, als actief voor de toekomst, vormt dus een belangrijke zekerheid voor de meeste eigenaars, ook al beschouwen ze deze niet in de eerste plaats als een investering.

Vandaar dat de enquête van ING zich voorts focuste op wat de Belgische eigenaars denken van assistentiewoningen. [2] Hieruit blijkt dat dit investeringsconcept nog redelijk onbekend is in België. In de enquête van ING wist 30% van de Vlaamse ondervraagden niet waarover het ging, en 60% van de Waalse. Het aandeel vermindert wel met de leeftijd: van de mensen ouder dan 55 verklaart 80% het concept te kennen. Nochtans ziet een ondervraagde op twee zichzelf er niet wonen, vooral dan de 65-plussers (51,5%), terwijl de 18- tot 24-jarigen, voor wie dit vooruitzicht nog veraf is, het gemiddelde doen dalen (42,4% meent dat een serviceflat niets voor hen is).

Zelfs bij de 65-plussers kent slechts 10% van de ondervraagden echt iemand die in een serviceflat woont. En ook al zijn hun kennissen meestal tevreden met hun keuze, zichzelf zien ze er niet intrekken voor hun 75 jaar (40%) of zelfs 85 jaar (20%). Hoe ouder de bevraagden, hoe minder ze zichzelf er vroeger zien intrekken: 36% van de 65-plussers verwacht pas op 85 jaar van deze formule gebruik te maken. Ten slotte hebben de ondervraagden ook een vertekend beeld van de kostprijs van deze formule.

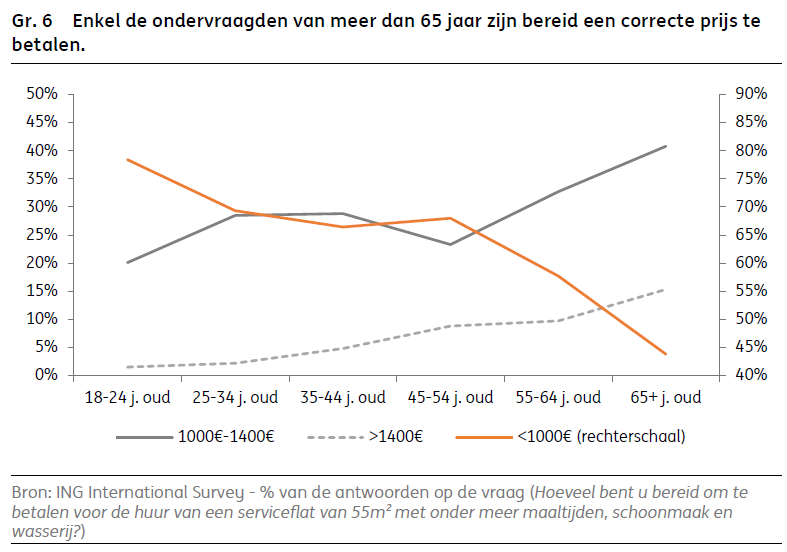

Immers, 70% van de 35- tot 55-jaren is niet bereid om meer dan € 1000 per maand uit te geven voor een eenkamerappartement van 55 m² in een assistentiewoning (huur inclusief schoonmaak, maaltijden en was). De 65-plussers zijn realistischer (zie grafiek 6) : 40% van hen is bereid om tussen € 1000 en € 1400 euro uit te geven en 15% is bereid om meer uit te geven. Een studie [3] van ING in samenwerking met het bureau Probis uit het eerste kwartaal van 2017 wierp een licht op de tarieven en de aangeboden diensten van deze instellingen.

De studie toonde aan dat de goedkoopste flats beheerd werden door de OCMW's in Vlaanderen, waar de laagste huurprijzen te vinden zijn in de OCMW's van Oost-Vlaanderen, voor ongeveer € 450 per maand. Over het algemeen bedraagt de mediane huurprijs bij het OCMW € 700 per maand in Vlaanderen (23 euro per dag) terwijl de Waalse OCMW's bijna 50% duurder zijn: de mediane huurprijs bedraagt € 30 per dag in de provincies Luik en Henegouwen, maar meer dan € 40 per dag in de andere provincies (m.a.w. € 1200/maand). Voor appartementen in de privésector, waar er doorgaans meer diensten aangeboden worden, bedraagt de mediane prijs €45 tot € 65 per dag, afhankelijk van de provincie, hetzij tussen € 1400 en € 2000 per maand.

Als investering twijfelt 50% van de ondervraagden in de enquête van ING eraan of dit rendabel is, en 27% denkt van niet. Slechts 23% van de ondervraagden is dus geïnteresseerd in de formule, maar enkel als investering: de meesten zijn niet van plan om er te gaan wonen. Als 45% van de Belgische eigenaars overwegen om hun woning op hun oude dag te verkopen, is het dus niet om in een assistentiewoning te gaan wonen. Het concept moet zowel de investeerders als de toekomstige bewoners nog overtuigen, hoewel het een van de oplossingen voor de vergrijzing is. Maar dat is slechts een kwestie van tijd.

III. Rooster van de huurprijzen in Brussel:

Brussel heeft in januari een raamwerk gecreëerd voor de huurprijzen. Met dit systeem, dat louter ter informatie bedoeld is, kan men nagaan wat de huurprijzen zijn voor een bepaald woningtype in de 118 wijken van de 19 gemeenten (huizen, studio's, appartementen met een of meer kamers). Zo kan een huurder nagaan of hij te veel betaalt of dat hij het slachtoffer is van uitbuiting, en kan een verhuurder nagaan wat hij kan vragen. Het probleem, dat in december aangekaart werd door het Economisch en Sociaal Comité [4] dit een herziening van de berekeningsmethode vraagt, is dat het rooster gebaseerd is op enquêtes (2012, 2013 et 2015) die geen grote variaties laten zien tussen de verschillende wijken. Ook al kunnen er veel verschillende criteria gekozen worden, het eindresultaat verschilt weinig van gemeente tot gemeente voor hetzelfde soort woning.

Bijlage 1 toont de indicatieve huurprijzen voor drie soorten representatieve woningen voor het Brussels woningaanbod. Eén derde van de woningen is inderdaad minder dan 55m² groot, eén derde tussen 55 en 84 m² en het resterende derde deel bestaat uit woningen van meer dan 84 m² (Bron: FOD Economie – Gebouwenpark). We nemen dus respectievelijk een gemiddelde oppervlakte van 45m² (studio), 75m² (eenkamerappartement) en 95m² (tweekamerappartement) voor de drie categorieën . We gaan ervan uit dat alle woningen over een badkamer beschikken, centrale verwarming, bergruimte, een EPB-certificaat F (75% van de Brussels gebouwen had in 2015 een EPB van E in het beste geval) en geen garage of terras (behalve voor die in categorie 3). We veronderstellen dat de appartementen gebouwd zijn vóór 2000 (90% van het Brusselse vastgoedpark dateert van vóór 1981). Het resultaat van het rooster van de huurprijzen (minimale en maximale wijk voor elke gemeente) wordt vergeleken met de prijzen in het 1ste, 2de en 3de kwartiel van de woningen per gemeente.

Terwijl de gemiddelde prijs voor een appartement in Brussel kan uiteenlopen in een verhouding van één tot twee (van gemiddeld € 148.000 tot € 344.000 in respectievelijk Koekelberg en Sint-Pieters-Woluwe in het 3de kwartaal van 2017), variëren de indicatieve huurprijzen voor een eenkamerappartement (75m², bouwjaar voor 2000 met EPB-certificaat F) tussen € 680 en € 775 ongeacht de gekozen gemeente... Zo bedraagt het brutorendement voor een eigenaar in het beste geval 5% in Koekelberg en 2,5% in Sint-Pieters-Woluwe. Voor nieuwere gebouwen (dezelfde kenmerken maar gebouwd na 2000 met EPB-certificaat D) zijn de variaties nog kleiner, met een mediane huurprijs tussen € 775 en € 802. Merk op dat de overgang van EPB F naar EPB E slechts 9 euro extra huur oplevert, ongeacht de gemeente, wat niet echt een stimulans is voor eigenaars om zwaar te investeren.

Ondanks de diverse mogelijke criteria, lopen de resultaten niet echt uiteen, zodanig zelfs dat men zich kan afvragen of ze wel realistisch zijn. Vermits het gaat om enquêtes bij huurders, kan men er echter van uitgaan dat vele langlopende huurcontracten, waarvan de huurprijs dus enkel geïndexeerd werd over de afgelopen 8 à 10 jaar, het gemiddelde naar beneden trekken, vooral in de gemeentes met een groot aandeel bejaarden (bijna 20% in Watermaal-Bosvoorde en Sint-Pieters-Woluwe) In deze gemeentes werden er trouwens weinig transacties opgetekend (de twee vertegenwoordigen minder dan 5% van de transacties in Brussel). Dit verklaart waarom sommige gemeenten met een jongere bevolking en meer transacties een huurprijs hebben die representatiever is voor wat een nieuwe huurder (die dus een nieuw huurcontract afsluit) mag verwachten.

Het hoeft dan ook niet te verbazen dat een krant na de officiële publicatie al snel constateerde dat er een groot verschil was tussen de gevraagde huurprijs in de nieuwe contracten en de huurprijzen die op het terrein vastgesteld werden. Ten slotte geeft het rooster wel een idee van de bestaande huurprijzen, maar het is geen goede leidraad voor nieuwe huurders in gemeentes waar de geregistreerde huurcontracten van erg lange duur zijn. Het rooster mist daarom zijn voornaamste doelstelling en het is dus maar goed dat het - in zijn huidige vorm - geen dwingend karakter heeft: nu zal het gewoon heel wat nieuwe huurders op het verkeerde been zetten. Indien het rooster echter bedoeld was om als grondslag voor een opwaardering van de onroerende voorheffing in Brussel te dienen, zal men eerst gevolg moeten geven aan het advies van het Economisch en Sociaal Comité en het instrument verfijnen vooraleer er nieuwe stappen gezet worden.

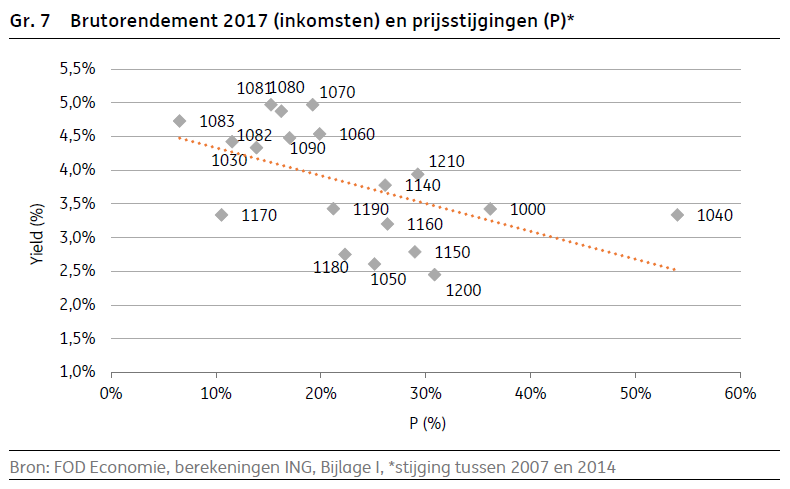

Dit rooster is niettemin een goed instrument om inzicht te krijgen in het huurrendement (excl. meerwaarde) in de Brusselse gemeentes, wat nochtans niet de opzet was. De huurprijzen zijn misschien niet representatief voor de nieuwe contracten, maar ze geven een idee van het huurrendement in 2017 voor eigenaars die niet recent van huurder veranderd zijn in verhouding tot de waarde van hun woning.

Wiskundig is het zo dat hoe meer deze waarde recent gestegen is, hoe meer de geïndexeerde huurprijs in verhouding een zwak rendement oplevert (zie grafiek 7). Uiteraard, als het rendement hoog is wanneer het goed voor de eerste keer verhuurd wordt, zakt het nadien naarmate de meerwaarde stijgt. Deze rendementen zijn natuurlijk niet representatief van wat nieuwe investeerders mogen verwachten (gelukkig maar, want anders hadden deze nieuwe investeerders zich tevreden moeten stellen met negatieve reële rendementen). Voor woningen die reeds lang aan dezelfde huurder werden verhuurd, ligt het rendement ogenschijnlijk dan wel laag, maar zit de eigenaar wel op een belangrijke meerwaarde.

[1] De ING International Survey is een driemaandelijks onderzoek dat door IPSOS uitgevoerd wordt. Het thema vastgoed wordt één keer per jaar aangesneden. De gedetailleerde enquête werd door Ipsos uitgevoerd bij een representatief en gewogen staal van 1000 Belgen tussen 02/06/2017 en 22/06/2017. De enquête werd gelijktijdig uitgevoerd bij 14.811 personen in 15 landen.

[2] Een assistentiewoning kan men omschrijven als een woning voor ouderen die specifieke zorgbehoeftes hebben. In deze gevallen wordt de bejaarde expliciet een aangepaste woning aangeboden, met de mogelijkheid om een beroep te doen op bijstand via diensten en zorgverlening. De vergunningsnormen en de regelgeving voor assistentiewoningen is een bevoegdheid van de gewesten die hiervoor specifieke regels opleggen.

[3] https://www.ing.be/nl/my-news/probis-serviceflat

[4] Klik hier.