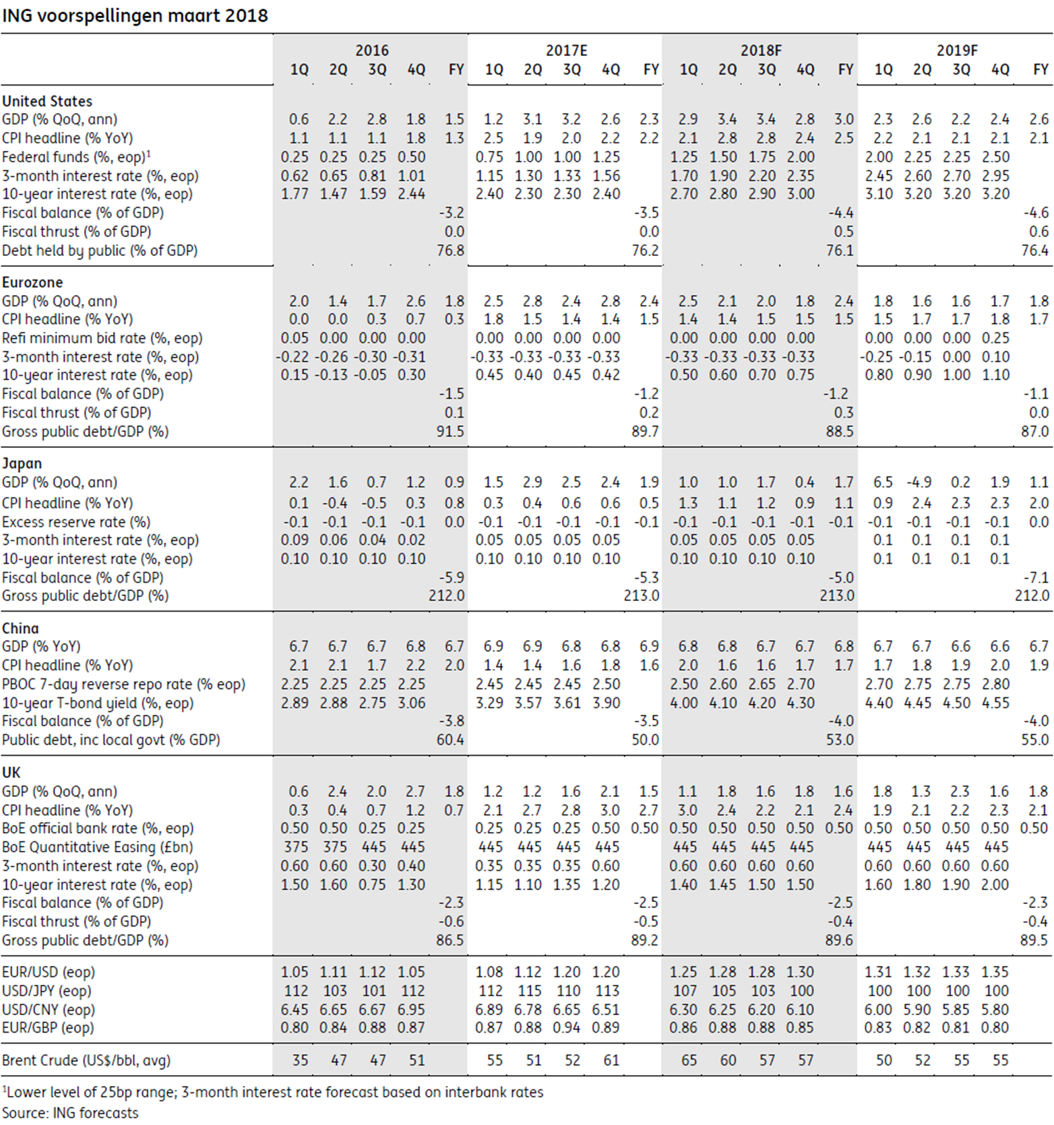

Economie blijft op koers

Dit is een samenvatting van onze maandelijkse Monthly Economic Update die op 2 maart in het Engels op onze website werd gepubliceerd: https://think.ing.com/reports/economic-update-still-pumping.

Het wereldwijde economische herstel gaat voort en begint voor inflatiedruk te zorgen. Toch blijven de centrale banken geld drukken en wordt het begrotingsbeleid alsmaar soepeler. De wereldwijde economische activiteit zou op korte termijn dan ook sterker kunnen stijgen dan verwacht, waardoor het risico op een plots einde van de huidige cyclus groter wordt. De centrale banken zullen voorzichtig te werk moeten gaan, en de markten zouden er rekening mee moeten houden dat het monetaire beleid sneller zou kunnen worden bijgestuurd dan waar ze momenteel van uitgaan.

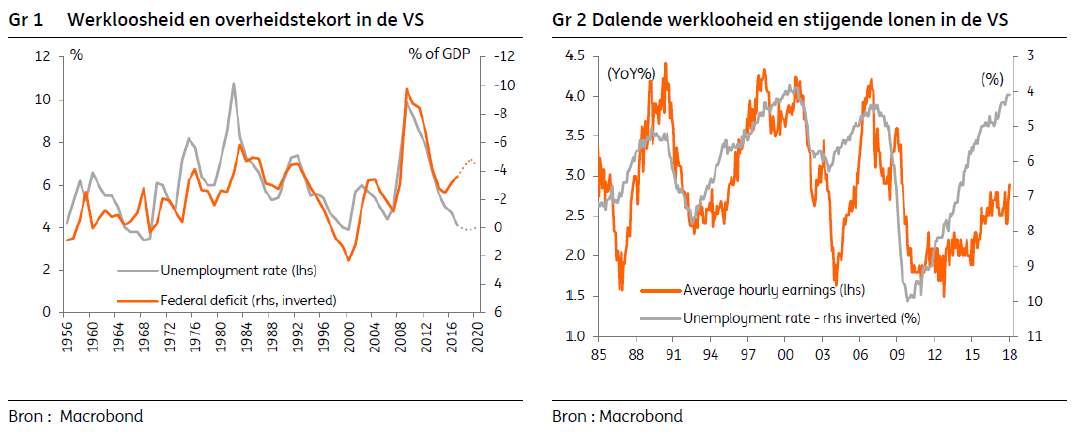

De laatste jaren heeft het winterweer de economische activiteit in de VS in het eerste kwartaal gedrukt, maar nadien volgde steeds een herstel. De Amerikaanse economie is nog altijd erg dynamisch, met als extra stimulans de belastinghervorming en de verhoging van de overheidsuitgaven (investeringen in infrastructuur). De lagere belastinginkomsten en de verhoging van de overheidsuitgaven wegen echter zwaar op de begroting. Het tekort zal daardoor volgend jaar hoogst waarschijnlijk uitkomen op 5% van het bbp. Dat is enorm, gezien de lage werkloosheid en de stevige economische groei. Op korte termijn blijft het er echter goed uitzien en trekt de inflatie (eindelijk) aan. We verwachten dat de inflatie deze zomer zal stijgen tot 3%, wat (i) steeds grotere gevolgen heeft voor de tienjaarsrente (bijna 3%) en (ii) volgens ons ertoe zal leiden dat de Fed de rente in 2018 geen drie maar vier keer zal verhogen.

In de eurozone suggereren de laatste cijfers dat de groeiversnelling zich binnenkort zou kunnen stabiliseren door de stijging van de euro tegenover de dollar. Dat is althans wat we opmaken uit de Duitse IFO en PMI, waarvan de component “verwachtingen” in februari sterk gedaald is. De component “huidige situatie” van die indicatoren blijft daarentegen hoger dan ooit. De werkgelegenheid, de kredietverlening aan niet-financiële ondernemingen en de bedrijfsinvesteringen gaan ook de goede kant op en sterken ons in onze verwachting dat het bbp van de eurozone dit jaar met 2,4% zal groeien, ondanks de aanhoudende politieke onzekerheid in een aantal landen (Italië, Spanje).

In het Verenigd Koninkrijk ziet het ernaar uit dat Theresa May een compromis heeft kunnen bereiken met haar coalitiepartners. Uiteindelijk zouden zij gaan voor een model waarbij elke economische activiteit in één van drie korven zou worden ondergebracht, met andere regels voor elke korf. De regels van de eerste korf zouden volledig worden afgestemd op de Europese regelgeving. Voor de tweede korf zou worden onderhandeld over gemeenschappelijke regels en voor de derde korf zou het Verenigd Koninkrijk zijn eigen weg gaan. Hoewel die aanpak alle kampen binnen het VK verenigt, is de kans erg klein dat de EU die werkwijze zal aanvaarden, aangezien andere (eurosceptische) lidstaten later dezelfde behandeling zouden kunnen eisen. Op dit moment is het moeilijk om de uitkomst van de onderhandelingen te voorspellen, omdat de centrale standpunten van zowel het VK als de EU onverenigbaar lijken.

In China zal het Nationale Volkscongres in twee sessies bijeenkomen (3 en 5 maart) en normaal gezien de opvolger van Zhou Xiaochuan als voorzitter van de centrale bank (PBoC) aanduiden. De nieuwe voorzitter zal vermoedelijk de geleidelijke aanpak van Xi Jinping voor de vrijmaking van de rente en de wisselkoers steunen. Daarom verwachten we dat de PBoC het ritme van de Fed zal volgen om de spread stabiel te houden en dat zij de rente vier keer met 5 basispunten zal verhogen. Wat de wisselkoers betreft, zal het huidige beleid waarschijnlijk niet wijzigen. We verwachten tegen eind 2018 nog altijd een koers van 6,1 USD/CNY en USD/CNH.

De Japanse inflatie (1,4%) heeft zich ruim boven de 1% genesteld, terwijl ze in 2016 nog negatief was. Of dat de BoJ ertoe zal aanzetten om haar programma voor kwalitatieve en kwantitatieve versoepeling (QQE) bij te sturen, zal afhangen van de onderliggende oorzaken van die inflatie, alsook van de economische groei. De versnelling van de inflatie is vooral te wijten aan de vis- en gasprijzen, die vooral gestegen zijn door schokken aan de aanbodzijde, waardoor de kans klein is dat de BoJ zal reageren. De economie groeit echter behoorlijk, waardoor de BoJ het bedrag van haar aankopen van zeer langlopende obligaties heeft verlaagd. We hebben onze verwachtingen voor de Japanse overheidsrente in 2018 en 2019 niet verhoogd, maar gaan er nu echter van uit dat de BoJ in 2018 geen 45 biljoen yen maar 30 biljoen yen aan effecten zal inkopen, al ligt de officiële doelstelling nog altijd op 80 biljoen yen per jaar.

Op de valutamarkt ten slotte zijn de inspanningen van Mario Draghi op de bijeenkomst van januari om de stijging van de euro te beperken, vruchteloos gebleken. De euro steeg begin februari namelijk tot 1,25 dollar. Het was door de beursdaling van begin februari dat de euro weer terugviel tot 1,22 (lichte daling van 2,2% dus). We denken niet dat de terugkeer van de inflatie en de renteverhogingen van de Fed de dollar in 2018 zullen doen stijgen, aangezien de economie ook in Europa stevig groeit en dit een overgangsjaar is voor de Europese Centrale Bank. Het blijft afwachten hoe de Amerikaanse belastinghervorming de eurodollarkoers zal beïnvloeden. We blijven er voorlopig van uitgaan dat de USD verder zal dalen, zij het minder snel dan in 2017, maar dat de euro dit jaar onder 1,30 dollar zal blijven.