Des ratés temporaires

Ceci est un résumé de notre publication mensuelle Monthly Economic Update : https://think.ing.com/bundles/ings-monthly-economic-update-may.

En 2017, l’activité économique nous a réservé de nombreuses surprises positives, ce qui a probablement entraîné un optimisme excessif pour 2018. L’escalade des tensions au niveau du commerce international n’est par ailleurs certainement pas bénéfique. Jusqu’à présent, la Chine et l’Europe n’ont pas donné suite à la volonté des États-Unis de réduire le déficit commercial américain. Les prochaines semaines seront cruciales, car les échéances approchent (22 mai pour la Chine et 1er juin pour l’Europe). Par la suite, il est possible que des droits de douane soient introduits sur les importations américaines. Les marchés espèrent que le comportement affiché par Trump dans le passé se répétera, c’est-à-dire qu’après avoir formulé des exigences strictes, il fera des concessions.

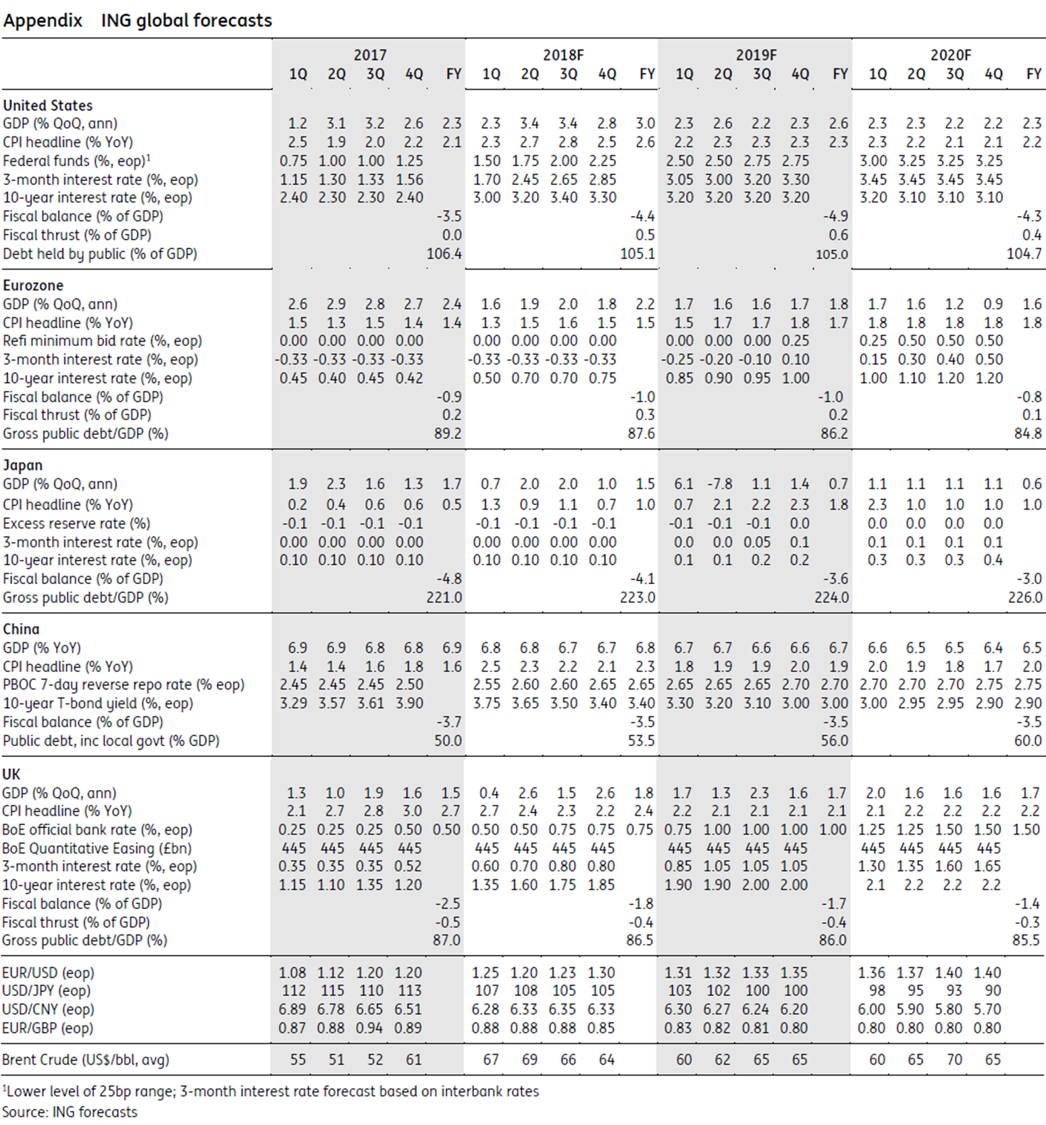

Au premier trimestre de 2018, l’économie américaine a affiché une croissance légèrement inférieure aux attentes, mais en dépit du bruit de fond politique, la dynamique positive demeure intacte. La croissance est soutenue par les baisses d’impôts, la vigueur du marché du travail et une hausse des salaires. Même si le dollar s’est apprécié, il reste en outre compétitif, de sorte que les exportations se portent bien dans un contexte de demande élevée de l’étranger. Pourtant, le déficit budgétaire et la hausse de l’inflation, qui devraient selon nous faire augmenter les taux à long terme des obligations d’État américaines, préoccupent.

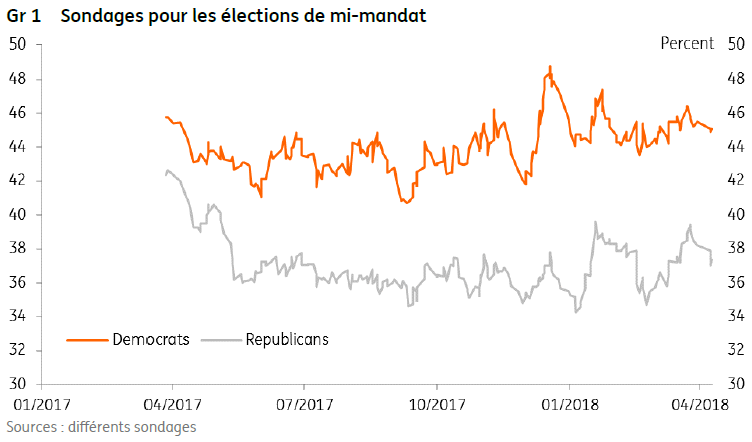

Les tensions au niveau du commerce international pourraient s’intensifier au cours des prochains mois si l’Europe et la Chine ne donnent pas suite à l’exigence de réduction du déficit commercial américain. Cette stratégie osée de Trump fait augmenter sa popularité, mais n’aide pas les Républicains pour les élections de mi-mandat de novembre. Une défaite limiterait fortement les ambitions de Trump durant la seconde moitié de son mandat.

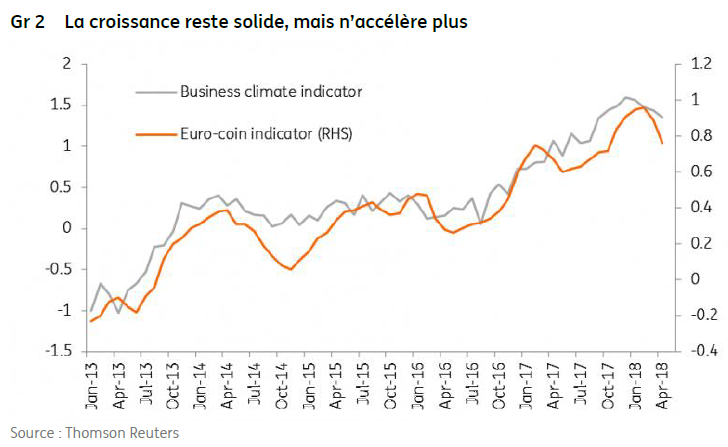

Le ralentissement a été plus marqué dans la zone euro qu’aux États-Unis, mais la grande différence se situe au niveau de l’inflation. Au lieu d’augmenter, cette dernière a en effet diminué à nouveau en Europe, ce qui a conduit les marchés financiers à revoir leurs perspectives pour la politique monétaire. Notre prévision pour le premier relèvement des taux par la BCE a été modifiée et est reporté à septembre 2019.

Après le mauvais premier trimestre de l’économie britannique, la Banque d’Angleterre a de nouveau abandonné son intention de resserrer sa politique monétaire. Les éventuelles détériorations dans les secteurs axés sur la consommation doivent être suivies de près. Si la situation devait ne pas continuer à se dégrader, nous sommes toutefois d’avis que les marchés sous-estiment la probabilité d’un relèvement des taux en août. La croissance salariale pourrait en effet se redresser.

Un éventuel échec des négociations sur le commerce augmenterait l’incertitude relative à la production chinoise. Nous nous attendons par conséquent à une appréciation plus lente du yuan. Nous ne modifions cependant pas notre prévision de croissance, étant donné que les investissements dans les secteurs liés au programme “Made in China 2025” devraient, selon nous, compenser les pertes potentielle au niveau des exportations nettes.

Au Japon, la croissance pourrait se redresser après un début d’année morose. Un resserrement de la politique monétaire est toutefois improbable, étant donné que les chiffres de l’inflation ne se rapprochent pas assez rapidement de l’objectif de 2% de la Banque du Japon. Le risque est que la stimulation budgétaire diminue et que ceci oblige la BoJ à assouplir sa politique monétaire.

La corrélation classique entre le dollar et les différentiels de taux a fait sa réapparition durant le mois écoulé. À court terme, nous ne pouvons pas exclure un taux de change EUR/USD de 1,15-1,17, mais il sera plus difficile de maintenir ce niveau.