De rijkdom van de Europese gezinnen

Het vermogen van de Belgen blijft bij de hoogste in Europa, terwijl in alle landen de vermogens onder de crisis hebben geleden.

Dit is een samenvatting voor België van een Europese studie van ING in het kader van haar Think Forward Initiative die u hier kunt downloaden:

http://www.slideshare.net/ING/household-wealth-in-europe

Het vermogen van de Belgen blijft bij de hoogste in Europa, terwijl in alle landen de vermogens onder de crisis hebben geleden.

Na een eerste studie over de evolutie van het beschikbaar inkomen van de Europese gezinnen analyseert ING hier het verloop van de rijkdom van de gezinnen. De rijkdom (de activa) van de gezinnen, die de vorm kan aannemen van een huis, bankrekening of beleggingsportefeuille, is immers niet hetzelfde als het inkomen, zelfs al zijn ze met elkaar verbonden. Het inkomen bepaalt meestal de levensstandaard, terwijl de rijkdom, vrucht van spaargeld uit het verleden en het rendement ervan, de gezinnen op langere termijn financiële stabiliteit garandeert door hen een 'buffer' te bieden voor een comfortabeler pensioen of onverwachte uitgaven.

De rijkdom van de gezinnen is sinds 2007 sterk aangetast door de financiële crisis. De studie gaat over die ontwikkelingen en de gevolgen ervan op de huidige structuur van de rijkdom van de gezinnen en de verdeling ervan.

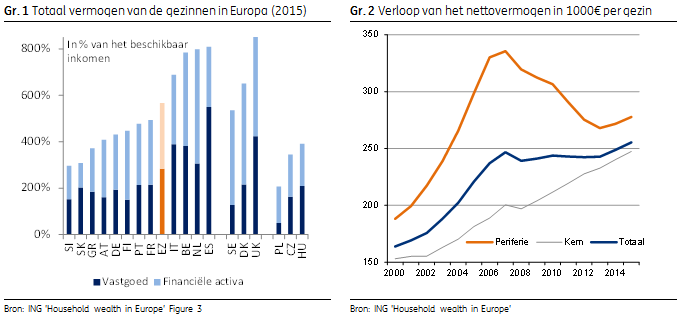

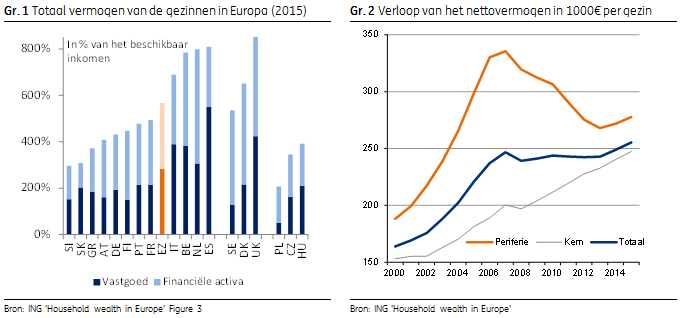

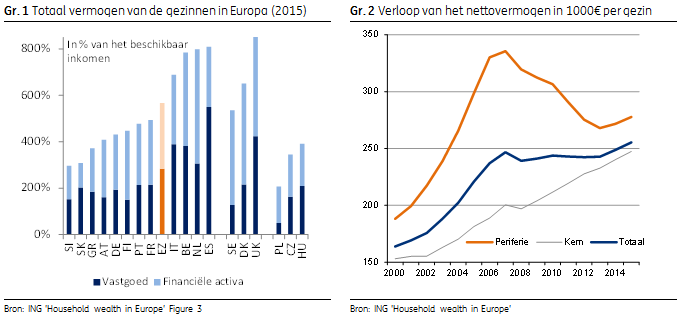

Het vermogen van de Belgen blijft erg hoog. Eerste vaststelling: het vermogen van de Belgen is nog altijd bij de hoogste (in verhouding tot hun beschikbaar inkomen – zie grafiek 1) van alle Europese gezinnen, samen met de Nederlanders. Alleen de Spanjaarden en Britten hebben een hoger vermogen in verhouding tot hun beschikbaar inkomen. Maar dat komt door hun onroerend vermogen, ondanks de fikse waardedaling daarvan in de beide landen gedurende de crisis. In absolute termen staan de Belgische gezinnen nog altijd in de top drie van de spaarders in 2015, met een onroerend vermogen van 1.200 miljard euro en een financieel vermogen (Q3 2015) van 1.200 miljard euro. Met een nettovermogen (inclusief vastgoed en schulden) van ongeveer 450.000 euro per gezin, zijn de Belgen rijker dan de andere gezinnen in de eurozone (gemiddeld 255.000 euro per gezin).

De nettorijkdom van het gemiddelde Belgische gezin is sinds 2007 met 18% toegenomen. Vergelijken we dat per gezin, dan zien we in grafiek 2 dat de nettorijkdom (het totale financiële en onroerende vermogen min de schulden) van het gemiddelde Belgische gezin sinds 2007 met 18% gestegen is, ondanks de daling sinds het begin van de financiële crisis. De gestage aangroei van het onroerende vermogen en de snelle inhaalbeweging van het financiële vermogen bij ons vanaf eind 2008 zorgde ervoor dat die evolutie positiever uitvalt in België dan in de rest van de 'kernlanden' van de eurozone. We zien ook dat in de perifere landen, waar de vastgoedmarkten meer correcties te verduren kregen dan in de kernlanden, de terugval veel langer duurde en ook sterker was: de nettorijkdom per gezin begon in die landen pas vanaf eind 2013 opnieuw te stijgen, dat is ruim twee jaar nadat de opwaartse beweging in België op gang kwam.

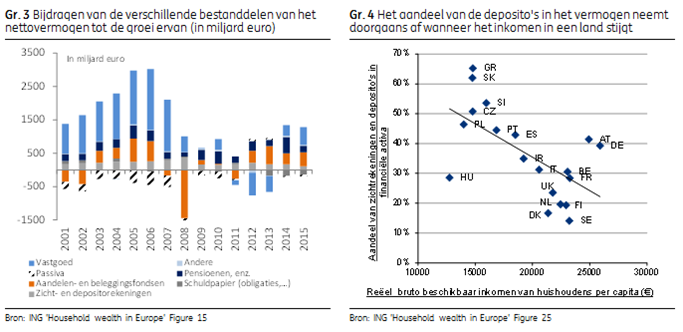

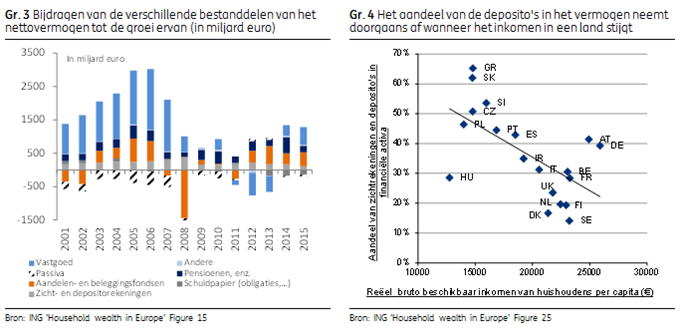

In de eurozone is de afbouw van de schuldenlast niet zo opvallend. Als we de evolutie van het nettovermogen in de hele eurozone (zie grafiek 3) wat nader bekijken, zien we dat vooral de financiële beleggingen (aandelenportefeuilles, pensioenfondsen enz.) verantwoordelijk zijn voor de daling van het vermogen in 2008 en dat de terugval van de onroerende waarden pas in 2012 en 2013 het vermogen van de hele zone aantastte. Beide bestanddelen waren vóór de crisis nochtans de grootste groeimotoren van het nettovermogen. Achter dat globaal beeld gaan uiteraard zeer verschillende (in sommige landen waren er correcties op de vastgoedmarkt, in andere niet) en niet-gelijktijdige (niet alle boomperiodes zijn tegelijk geëindigd) ontwikkelingen schuil. Het is wel interessant om vast te stellen dat er in de eurozone in haar geheel eigenlijk geen echte schuldafbouw plaatsvond: pas in 2012 en 2013 leverde de daling van de schulden een positieve bijdrage tot de groei van het netto financieel vermogen. Maar in sommige landen werd de schuldenlast wel afgebouwd. In Ierland, Spanje, Portugal, maar ook in Duitsland en Nederland, daalde de schuld van de gezinnen met 12 tot 30 procentpunten (in procent van het beschikbare inkomen) sinds de laatste piek ervan.

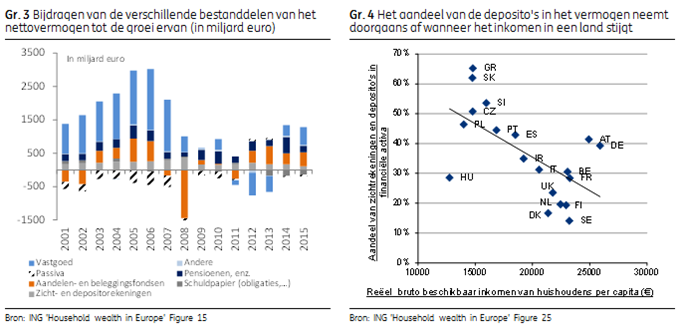

De Belgen gebruiken hun spaarboekje niet overdreven veel. Deposito's zijn voor alle Europese gezinnen de meest populaire activa (alleen in Griekenland verklaart 27% van de gezinnen geen spaarrekening te hebben), maar in sommige landen is het grootste deel van het gezinsvermogen daaruit samengesteld: in de Europese landen met een lager inkomen (werkelijk beschikbaar vermogen per hoofd – zie grafiek 4), staat 45% tot 65% van de rijkdom op spaarrekeningen, terwijl in landen met een hoger inkomen de rijkdom vooral in andere activa zit. Zo bestaat in België 30% van het financiële vermogen uit cash (31,8 miljard in Q3 2015), uit geld op zichtrekeningen (56,8 miljard euro) of op spaarrekeningen (240,2 miljard euro). Voor de eurozone zijn dat recordbedragen, maar afgaand op het inkomensniveau in België is het aandeel van de deposito's in het vermogen niet zo overdreven.

De Belgische spaarders lieten zich niet afschrikken door de lage rente, maar ze gaven wel duidelijk de voorkeur aan zichtrekeningen. We stellen vast dat er tijdens de crisis maar in weinig landen grote gedragsveranderingen waren tegenover de klassieke spaarvormen, en dat ondanks de lage rente. Oostenrijk en Finland zijn daar een uitzondering op. Daar lieten spaarders hun boekjes links liggen. Voor het overige zagen we in België, net als in de meeste andere landen, een grote stroom van spaargeld naar de deposito's tijdens de crisis: van midden 2007 tot midden 2015 zijn de deposito's (in ruime zin, inclusief cash), met 111 miljard toegenomen, dus zowat 3,5 miljard per kwartaal. Dat in vergelijking met een toename van 2,5 miljard per kwartaal in de acht jaar voor 2007. In België zien we wel een dubbel fenomeen: de deposito's (in ruime zin, inclusief cash) stijgen minder snel en het aandeel ervan in het vermogen loopt iets terug sinds 2014; verder lijken de verschillende soorten spaarboekjes volgens de spaarders almaar sterker op elkaar, want er is geen voldoende onderscheid meer tussen het respectieve rendement ervan, dat rond nul draait. Daardoor is het aandeel van de zichtrekeningen in de deposito's de laatste kwartalen sterk toegenomen.

De Belgen beschikken over een vrij liquide 'buffer'. Dat wijst nog op een ander fenomeen: de Belgen hebben een vrij liquide 'buffer'. Met hun deposito's, die haast 120% van hun jaarlijks beschikbaar inkomen uitmaken, lijken de Belgen van alle Europese landen die in de studie werden geanalyseerd, dus het best gewapend tegen onverwachte uitgaven.

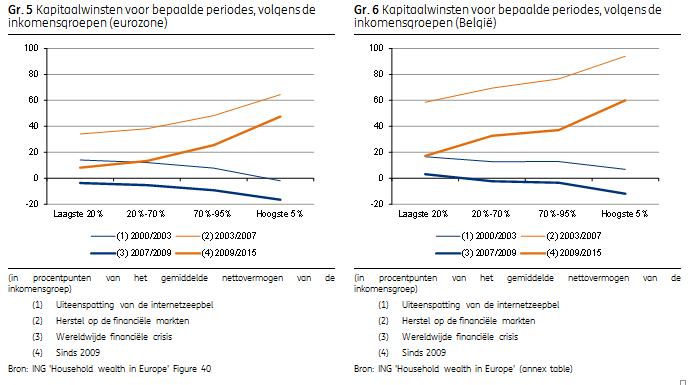

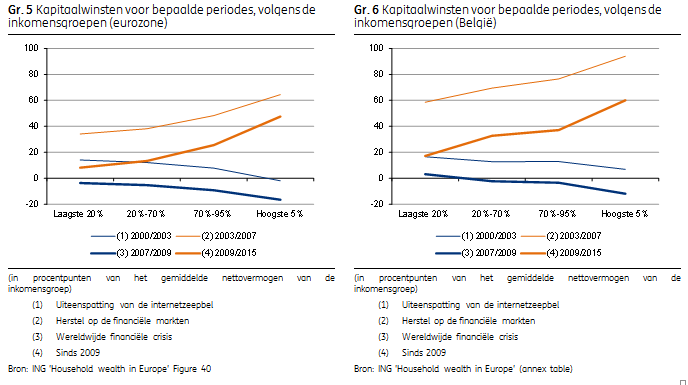

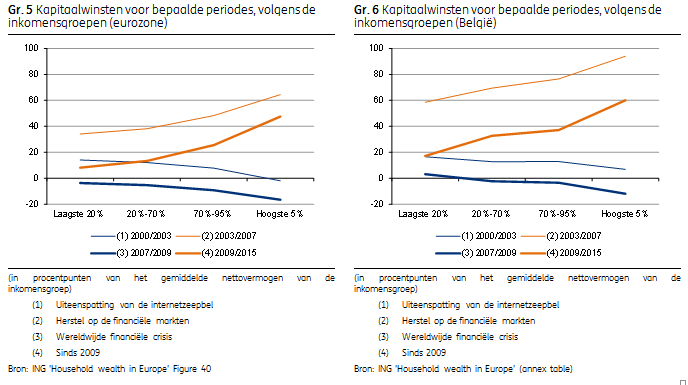

De financiële crisisperiodes beïnvloeden niet alle vermogens op dezelfde manier en niet meer dan de herstelperiodes. In de grafieken 5 en 6 tonen wij het verloop van het vermogen voor de verschillende inkomensgroepen (in een enquête van de Europese Centrale Bank wordt de spreiding van het vermogen over die groepen vermeld voor een bepaald jaar, namelijk 2011) over verschillende periodes van de recente geschiedenis. We stellen vast dat het vermogen van de hoge inkomens zowel in België als in de eurozone in het algemeen de neiging heeft om sneller te dalen in crisisperiodes dan het vermogen van de lagere inkomens en sterker profiteert van herstelperiodes. Dat komt onder meer door de structuur van het vermogen van de verschillende inkomensklassen: de hogere klassen hebben doorgaans meer risicoproducten in hun portefeuille. Dat is nadelig voor hun vermogen in crisisperiodes, maar daardoor komen ze er daarna wel weer sneller bovenop.

Aangezien vastgoed en deposito's het grootste deel uitmaken van het vermogen van de lagere inkomens, wordt hun vermogen (in tegenstelling tot hun inkomen) minder getroffen in financiële crisisperiodes. Zo stellen we vast dat het vermogen van alle inkomensgroepen in België in de periode 2003-2007 veel sneller kon stijgen dan elders dankzij de sterke groei van de vastgoedprijzen. In de recente periode (2009-2015) ten slotte zien we dat de Belgische middenklasse (20%-70% in de grafieken 5 en 6) duidelijk sterker van het herstel profiteerde dan de middenklasse in de eurozone in haar geheel. Het vrij gunstige verloop van de vastgoedmarkt (1) en de prestaties van de pensioenfondsen en deelbewijzen van levensverzekeringen sindsdien speelden dan ook in het voordeel van de Belgische middenklasse. De hoogste inkomens profiteerden op hun beurt van de toenemende waardering van niet-beursgenoteerde deelbewijzen die de ondernemers van hun eigen bedrijf bezitten (2) . Het belang van die deelbewijzen verklaart grotendeels waarom het vermogen van de groep van 70%-95% in de grafieken 5 en 6 sinds 2009 sterker hersteld is in België dan elders.

Infographics: http://www.slideshare.net/ING/household-wealth-in-europe-infographic

Om meer te weten : http://www.thinkforwardinitiative.com/

Contact:

Julien Manceaux, Senior Economist, + 32 2 547 33 50, Julien.Manceaux@ing.be

[1] Ook al is de prijsgroei sinds 2009 tien keer kleiner geworden, toch zijn de prijzen in België sindsdien met ongeveer 15% gestegen, dat is een Europees record (samen met Oostenrijk).

[2] Die deelbewijzen maken 20,7% van het vermogen van de Belgen uit, namelijk 247,7 miljard euro in het derde kwartaal 2015.