Cryptomunten nog lang geen gemeengoed

Cryptomunten hebben in 2017 vaak de voorpagina's gehaald. Een speculatiegolf veroorzaakte een zeepbel, die vervolgens rond de jaarwisseling uit elkaar spatte. Het was een goede gelegenheid om eens na te gaan hoe de Belgen tegenover deze nieuwe activavorm staan. Behalve bij mannen onder de 35 blijkt dat cryptomunten nauwelijks op belangstelling kunnen rekenen en veeleer als een modeverschijnsel worden gezien. Potentiële beleggers moeten echter wel weten dat er risico's aan verbonden zijn.

In zijn laatste internationale enquête [1] heeft ING gepeild naar de populariteit van cryptomunten (die in de enquête worden gedefinieerd als elke vorm van gedematerialiseerd digitaal geld dat afhankelijk is van een netwerk van personen en niet van een centrale uitgevende instelling). Na de recente bokkesprongen van de bitcoin op de markten en de aandacht in de pers, is het de bedoeling om te analyseren hoe de Europeanen, en de Belgen in het bijzonder, cryptomunten zien als actueel of toekomstig betaalmiddel of als belegging. Hoewel de prestaties van de bitcoin in 2017 vaak de krantenkoppen hebben gehaald en voer waren voor tal van debatten, moeten we vaststellen dat de Belgen helemaal niet zo bezig zijn met cryptomunten, en dat weinig mensen echt begrijpen wat ze inhouden.

Amper een Belg op twee heeft ervan gehoord, vaak mannen onder de 35

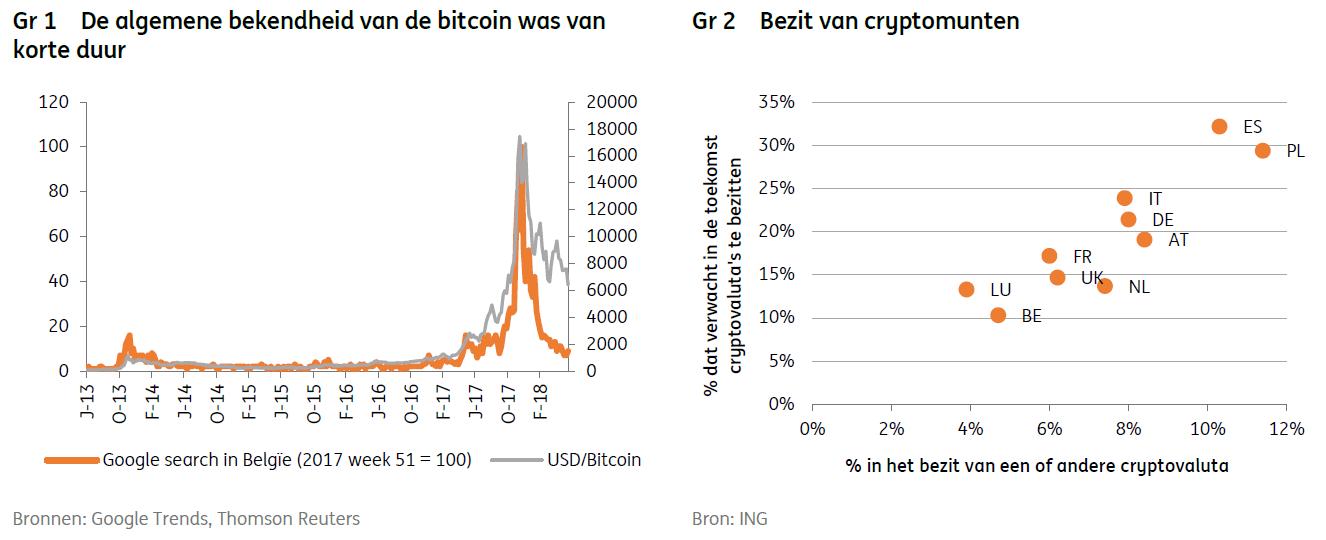

Hoewel er in 2017 in de pers in het algemeen uitvoerig over het fenomeen is bericht, voornamelijk vanwege de rendementen van de bitcoin (grafiek 1), moeten we in eerste instantie vaststellen dat nog niet iedereen heeft gehoord ervan: minder dan één Belg op twee (38%), in vergelijking met twee Europeanen op drie (België heeft het laagste cijfer van de 15 landen waar de enquête werd uitgevoerd). In Duitsland en Italië heeft 70% van de respondenten al van cryptomunten gehoord. Er is een groot verschil tussen mannen en vrouwen (één Belgische man op twee tegenover één Belgische vrouw op vier hebben er over gehoord) en tussen verschillende generaties: van de respondenten onder de 35 jaar heeft de helft erover gehoord, wat niet het geval is voor de andere leeftijdsgroepen. Dat verschil komt overigens minder tot uiting in het Europese gemiddelde.

Maar ervan gehoord hebben is één. Cryptomunten kopen of begrijpen welke gevaren ermee gepaard gaan, is een ander verhaal. En tussen die twee lijkt toch een behoorlijke kloof te liggen. Slechts 5% van de Belgen (6% van de mannen en 3% van de vrouwen) bezit een of andere cryptomunten, en van dat percentage is ruim een derde jonger dan 35. Dit is een van de laagste cijfers van Europa: in Spanje en Polen heeft één respondent op tien verklaard een cryptomunten te bezitten. We kunnen dezelfde vaststelling doen voor intenties over toekomstige aankopen (grafiek 2): 30% van de Polen en Spanjaarden verklaart bereid te zijn om er in de toekomst te kopen, tegenover 10% van de Belgen (14% van de mannen en 7% van de vrouwen), een flink verschil met het percentage van 21% in de VS.

Concreet lijken ze erg weinig te worden gebruikt…

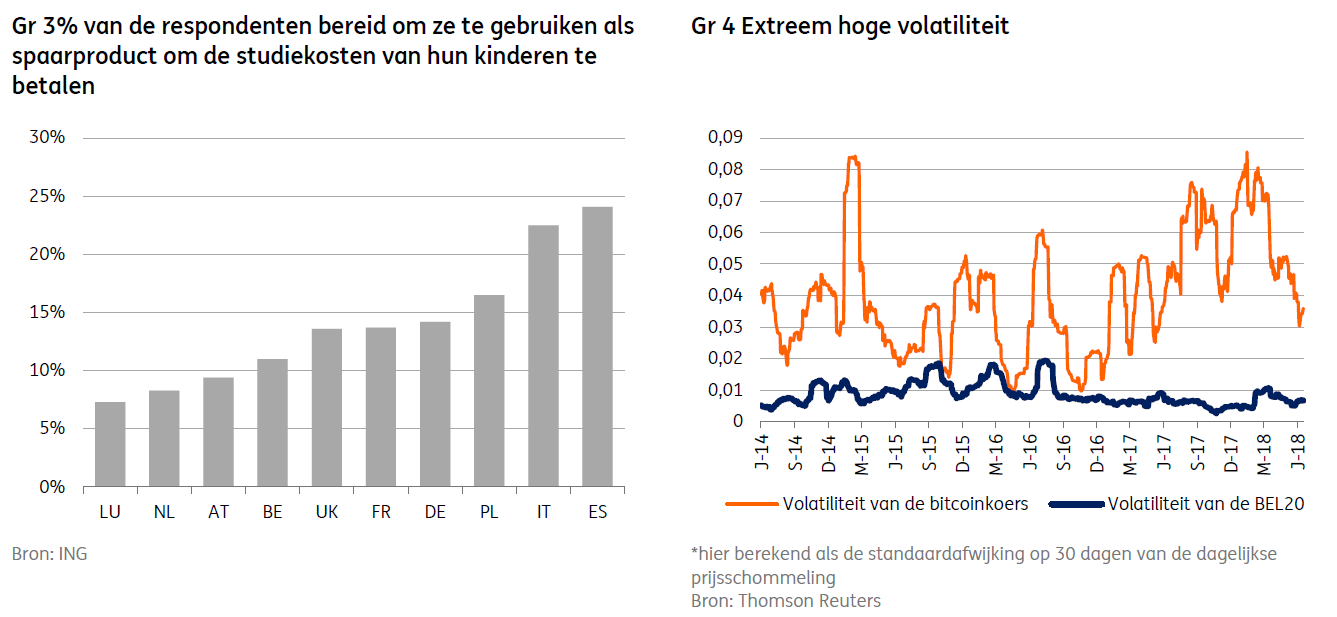

Het is dan ook normaal dat we vaststellen dat slechts weinig mensen bereid zouden zijn om ze dagelijks te gebruiken, of om hun loon in cryptomunten te ontvangen, of hun belastingen ermee te betalen: zelfs bij wie jonger is dan 35 is amper 13% daartoe bereid, een percentage dat in de rest van Europa nauwelijks hoger ligt. Om kosteloos internationale betalingen te verrichten, is het enthousiasme dan weer iets groter, weliswaar minder in België (15% van de Belgen zouden daartoe bereid zijn en 23% bij de 18-24-jarigen) dan elders in Europa (het gemiddelde bedraagt 30%, met ruim 35% in Spanje en Italië en 25% in Frankrijk). Over cryptomunten als spaarproduct is er nog minder enthousiasme: nog geen 5% van de Belgische 45-plussers zou bereid zijn om ze te gebruiken als spaarproduct om de studiekosten van hun kinderen te betalen (dat percentage stijgt tot 16% bij wie jonger is dan 35). Het gemiddelde in Europa ligt enigszins hoger, alweer vooral in Spanje en Italië (grafiek 3).

…en kennelijk vooral speculatief, wat risico's inhoudt

Er zijn dus maar weinig Belgen die de stap hebben gezet, en over de motieven van de 'durvers' lijkt weinig duidelijkheid te bestaan: minder dan 25% is van oordeel dat cryptomunten de toekomst zijn voor online betalingen of beleggingen. Slechts 27% is overigens overtuigd dat de waarde van cryptomunten in de volgende 12 maanden zal stijgen (33% bij de 18-24-jarigen, 10% bij de 55-plussers). In andere landen ligt dat percentage overigens niet veel hoger. Voor de meeste kopers lijken we dus veeleer over een modeverschijnsel te kunnen spreken dan over de sterke overtuiging dat ze bewust het geld van de toekomst gebruiken, behalve misschien de allerjongsten.

Tot besluit kunnen we toevoegen dat we bij de analyse van de risicoperceptie over cryptomunten ongetwijfeld blij mogen zijn dat ze voor de overgrote meerderheid van de Belgen niet meer dan een hype zijn. Oorspronkelijk was het een betaalmiddel dat op het internet steeds vaker werd gebruikt (en niet altijd voor deugdzame doeleinden), maar na een wijdverbreide speculatiegolf heeft de volatiliteit van bepaalde cryptomunten (bitcoin, ethereum, enz.) vorig jaar hoge pieken bereikt. Speculanten kochten ze overigens niet om ermee te betalen. Bepaalde cryptomunten zijn op die manier geëvolueerd van 'geld' naar een soort grondstof, net zoals goud bijvoorbeeld, dat vroeger door spaarders werd gekocht vanwege de geringe correlatie met de marktcycli. Ondanks de extreme volatiliteit van cryptomunten (grafiek 4) is 55% van de respondenten van onze enquête van mening dat ze minder risico's inhouden dan beursverhandelde aandelen (70% van de 18-24-jarigen), een cijfer dat overeenstemt met het gemiddelde van alle landen die aan de enquête hebben deelgenomen. Dat betekent dat we nog wat bij te brengen hebben aan jonge beleggers die hun les door het uiteenspatten van de bitcoinzeepbel nog niet hebben geleerd. In grafiek 4 wordt de volatiliteit van de BEL20 vergeleken met die van de bitcoin. In het algemeen is de volatiliteit van de bitcoin vergelijkbaar met die van de meest volatiele complexe financiële instrumenten.

We willen niet stellen dat cryptomunten geen verdiensten hebben. Dankzij blockchaintechnologieën zullen we in de toekomst immers veiligere betalingssystemen kunnen ontwikkelen en nu al maken de meest vooruitstrevende financiële instellingen al gretig gebruik van dergelijke technologieën. Wel toont de ING-enquête aan dat er nog heel wat werk voor de boeg is vooraleer een groter publiek cryptomunten als meer dan een hype of een eenvoudig speculatiemiddel beschouwt.

In dit opzicht communiceren centrale banken al verschillende jaren over de gevaren die met cryptomunten gepaard gaan. De NBB [2] heeft bijvoorbeeld al in 2014 gewaarschuwd voor de gevaren van cryptomunten, in het bijzonder de aanzienlijke cyberrisico's (risico van diefstal, hacking, instabiliteit van het onderliggende IT-systeem). Ook heeft de NBB gewezen op de volatiliteit van de koersen en het feit dat cryptomunten geen wettelijk betaalmiddel zijn: niemand is immers verplicht om een betaling met virtueel geld te aanvaarden.

Klik hier om het perscommuniqué in het Engels te downloaden.

Bitcoin kort uitgelegd

De bitcoin is een cryptomunten die in 2008 door een mysterieuze uitvinder is uitgevonden. De technologie achter de bitcoin is die van het 'gedecentraliseerde register', een database die wordt gedeeld en gesynchroniseerd via een netwerk dat over verschillende locaties is verspreid. Er is niet één gecentraliseerd systeem dat elke transactie controleert en goedkeurt (zoals dat bijvoorbeeld het geval is voor het betalingssysteem Bancontact). In plaats daarvan is elke deelnemer aan het netwerk (elk 'lid') in het bezit van een kopie van het register van alle transacties die sinds de oprichting van het netwerk zijn uitgevoerd. Elke wijziging in het register, bijvoorbeeld wanneer iemand een bedrag stort aan iemand anders, wijzigt ook alle bestaande kopieën van het register. Elke deelnemer kan dus aan de hand van zijn eigen kopie van het register controleren of alles klopt.

Het nadeel van een gedecentraliseerd systeem is dat er geen centrale autoriteit is die kan worden vertrouwd. Hoe kan ik zeker weten of de persoon die me betaalt de eigenaar is van de bitcoins die hij me stort, en dat hij de registers niet heeft vervalst? Bitcoin lost dit probleem op met cryptografie en zogenaamde 'blockchaindatabases'. In een dergelijke database kunnen gegevens versleuteld worden bewaard, waardoor ze niet op een later tijdstip kunnen worden gewijzigd. Elke gebruiker beschikt over een 'encryptiesleutel' om zijn transacties uit te voeren. Hij is dus de enige die zijn bitcoins kan gebruiken. Er zijn dus geen risico's dat bepaalde gebruikers de transactiehistoriek in hun voordeel wijzigen of geld verduisteren. Het probleem is dat de encryptie van de informatie en de toevoeging van nieuwe gegevens veel computerkracht vergt, die toeneemt naarmate het netwerk groter wordt en het aantal transacties exponentieel toeneemt. Dat brengt problemen van vertraging met zich mee, waardoor het voor bepaalde transacties tientallen uren kan duren voor ze worden geregistreerd, en bovendien vergt het aanzienlijke middelen (computers, elektriciteit, ...).

Cryptografie, blockchain en gedecentraliseerde registers zijn nuttig omdat ze vertrouwen tot stand brengen in de andere leden van het netwerk. Maar er is nog een lange weg af te leggen voor ze de centrale autoriteit voor klassieke betalingssystemen kunnen vervangen. Bij bitcoin is er immers geen enkele verhaalmogelijkheid wanneer de verkeerde persoon worden betaald of in geval van een dubbele betaling. Gebruikers die hun 'sleutel' verliezen, zijn hun bitcoins definitief kwijt, en kunnen in dat geval niet even naar de bank bellen om een nieuwe kaart te vragen.

Als u graag meer wilt weten over de bitcoin, kunt u er hier meer over lezen.

[1] De ING International Survey (IIS) wordt door Ipsos gelijktijdig georganiseerd in 15 landen. Per land worden 1000 mensen ondervraagd. Voor deze enquête zijn er tussen 26 maart en 6 april 2018 14.828 personen ondervraagd.

[2] NBB en FSMA (2014): 'Pas op met virtueel geld, zoals Bitcoin'; perscommuniqué van 14 januari 2014, klik hier.