Commerce, Tech & Trump

Ceci est un résumé de notre publication mensuelle Monthly Economic Update parue le 6/04 en anglais et disponible sur notre site : https://think.ing.com/reports/economic-update-trade-tech-trump.

Globalement, il semblerait que l’activité économique de ce premier trimestre se soit un peu affaiblie. C’est en tout cas ce que laisse transparaitre les données d’enquête, probablement impactées par la confirmation des plans protectionnistes du Président Trump ainsi que par la correction boursière suscitée par les actions « tech ». Toujours est-il que la dynamique économique reste positive. Nous restons donc optimistes pour le second trimestre, du moins si une guerre commerciale peut être évitée, ce qui reste notre scénario de base.

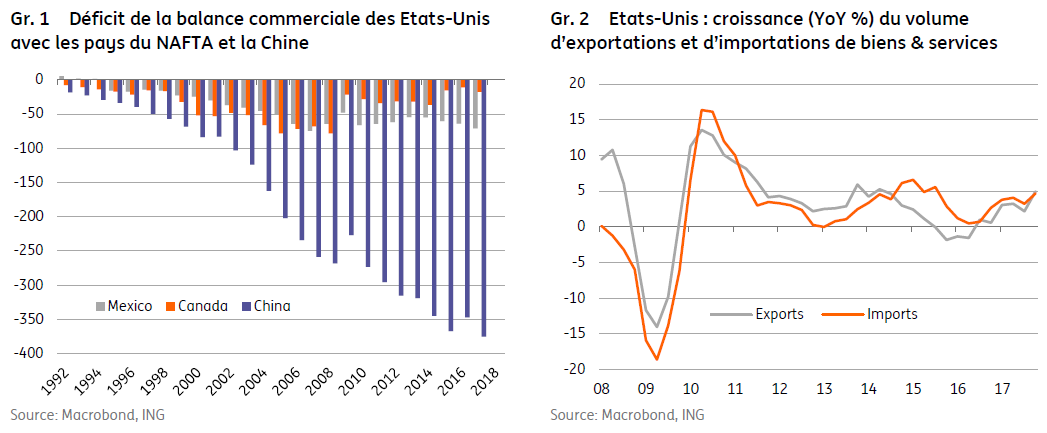

Aux Etats-Unis une annonce n’est pas l’autre. L’impact positif sur les marchés de l’annonce de la réforme fiscale aura été de courte durée tant l’attention est à présent focalisée sur le regain de protectionnisme. Alors que la Chine est dans le collimateur, l’Europe bénéficie d’un sursis temporaire quant aux tarifs douaniers sur l’acier et l’aluminium, à condition qu’elle se montre collaborative en vue d’inciter la Chine a des pratiques commerciales plus «équitables ». Le problème c’est que la réforme fiscale menée par D. Trump résultera en un pouvoir d’achat accru des américains et donc davantage d’argent à dépenser dans des bien de consommation importés. Dès lors, il semble improbable que le déficit commercial des Etats-Unis puisse être significativement réduit par le biais de ces mesures.

La correction boursière est également à tenir à l’oeil. Elle a été suscitée par deux types de craintes : celles d’un retour au protectionnisme d’une part et de la volonté affichée et annoncée par les autorités d’un contrôle accru sur les entreprises du secteur technologique d’autre part. Ceci étant, D. Trump se montre prêt à négocier et il « suffirait » que les différents partis montrent un peu de flexibilité pour éviter une guerre commerciale complète. Etant donné sa forte demande domestique, son taux de change compétitif et une économie globale florissante, nous maintenons notre prévision de croissance de 3% ainsi que trois hausses de taux supplémentaires aux Etats-Unis en 2018.

Dans la zone euro, les perspectives de croissance restent bonnes malgré des indicateurs de confiance en repli. Même si l’ambiance est moins euphorique en raison des inquiétudes liées au regain de protectionnisme et une certaine complaisance quant aux réformes de la zone euro, nous nous attendons toujours à une croissance de 2,4% cette année.

Néanmoins, l’inflation est encore loin d’avoir atteint son objectif, ce qui incite les membres du conseil de gouvernance de la BCE a adopter un ton plus prudent. Dès lors il nous semble improbable qu’elle remonte son taux sur sa facilité de dépôt avant juin 2019.

Après quelques semaines de blocages, le sommet Européen de Mars s’est soldé par un accord sur une période de transition. L’accord –qui doit encore être ratifié plus tard cette année- prévoit une période entre fin mars 2019 et décembre 2020 durant laquelle la relation du Royaume-Uni avec l’UE restera inchangée. C’est une bonne nouvelle pour les entreprises dans la mesure où elle réduit l’incertitude liée au Brexit. Ceci dit, la phase la plus compliquée des négociations –celle devant déboucher sur un accord commercial-reste encore à venir. Par ailleurs, les pressions salariales à la hausse rendent une hausse des taux par la BoE en mai plus probable.

Suite aux mesures protectionnistes annoncées par les Etats-Unis, la Chine a rendu coup pour coup en annonçant à son tour toute une série de droits de douanes supplémentaires sur des produits d’importation américains. Autrement dit, la Chine envoie un signal clair en se montrant prête à aller jusqu’au bout et ce quel qu’en soit le prix. Dès lors il est fort à parier qu’elle répliquera de manière symétrique à chacune des mesures annoncées par Washington, même si in fine les deux camps sont disposés à négocier. Reste à savoir s’ils parviendront à trouver un arrangement qui leur conviennent à tous les deux.

Sur le marché des changes, les mesures protectionnistes annoncées par la Maison Blanche ont poussé le dollar à la baisse face à des devises refuges telles que le JPY. Concernant le USD/JPY, nous nous attendons à ce que les choses s’empirent avant d’aller mieux. Dès lors nous n’excluons pas un USD/JPY à 100 d’ici la fin de l’année. Par ailleurs, le gros surplus de la balance commerciale de la zone euro (3,5% de son PIB) soutient l’euro et nous conforte dans notre prévision de 1.30 dollars par euro d’ici la fin de l’année également.

Enfin, les taux de marché américains sont restés assez stables malgré les fluctuations observées sur les marchés d’actifs risqués. Nous nous attendons toujours à ce que les taux US à 10 ans dépassent les 3% dans les mois à venir, soutenus par des fondamentaux économiques solides, la poursuite du resserrement de la politique monétaire ainsi qu’une offre accrue de bons du Trésor pour financer le déficit public américain.