Brexit - Wat is de impact op de Belgische economie?

Over tien dagen vindt het Britse referendum over het EU-lidmaatschap van het Verenigd Koninkrijk plaats.

ING FOCUS

Over tien dagen vindt het Britse referendum over het EU-lidmaatschap van het Verenigd Koninkrijk plaats. Het resultaat valt vandaag niet te voorspellen. Volgens de peilingen wordt het een nek-aan-nekrace tussen het ja- en het nee-kamp. Bovendien is het erg moeilijk om de globale impact van een Brexit op de Belgische economie in te schatten op korte en lange termijn. In eerste instantie (wat het dringendste is) kunnen we wel vaststellen via welke kanalen er eventueel een impact zou zijn in de overgangsperiode, waarin over de uitstap onderhandeld wordt, en een eerste inschatting van de verwachte economische weerslag maken.

Concreet zien we drie kanalen waarlangs een Brexit de Belgische economie rechtstreeks zou treffen: (i) de buitenlandse handel, want het Verenigd Koninkrijk is de vierde handelspartner van België, (ii) de directe buitenlandse investeringen, die minder zouden opbrengen door de slappere activiteit in het Verenigd Koninkrijk en de ontwaarding van het Britse pond, (iii) de banksector, door de blootstelling aan het Verenigd Koninkrijk en het rijkdomeffect op het vermogen van de gezinnen.

Afgaand op al die elementen zou het wel eens kunnen dat de groei van de Belgische economie globaal genomen 0,3 tot 0,7 punten moet prijsgeven in de periode 2016-2017, wat een potentieel 'activiteitsverlies' van 1 tot 3 miljard euro betekent. Dat is alleen nog maar de rechtstreekse impact in de periode waarin over de uitstap van het Verenigd Koninkrijk onderhandeld wordt. Op langere termijn vallen de gevolgen momenteel onmogelijk te voorspellen. Dat hangt immers af van het akkoord dat uit de bus komt en dus van de nieuwe afspraken tussen het Verenigd Koninkrijk en de Europese Unie.

Naast de rechtstreekse economische weerslag valt ook het risico op een versterking van de centrifugale krachten binnen de EU niet te onderschatten. Wat ook de uitslag wordt van het referendum, de Europese Unie is nu al verliezende partij: wordt het lidmaatschap voortgezet, dan wist het Verenigd Koninkrijk wel een bevoorrechte positie te bemachtigen, die ook andere landen kunnen opeisen door te dreigen met een eigen referendum. Als het Verenigd Koninkrijk de EU verlaat, dan zal dat vleugels geven aan de anti-EU-partijen zowat overal in Europa. Bovendien kan ook de organisatie van de Europese Unie zelf hierdoor beginnen wankelen. Al die politieke factoren zouden ongetwijfeld grote economische gevolgen hebben die waarschijnlijk nog veel verder gaan dan de hierboven beschreven rechtstreekse weerslag.

1. Het Verenigd Koninkrijk, belangrijke handelspartner van België

Wat gebeurt er op 24 juni als de Britten de dag ervoor kiezen voor een uitstap uit de EU? Het Verenigd Koninkrijk zal de EU zeker niet meteen verlaten. Er zal daarentegen een lange periode van onzekerheid aanbreken, met een niet te onderschatten economische weerslag. In een publicatie over de nadelige gevolgen van een Brexit voor het Verenigd Koninkrijk (1) trachtten onze Britse collega's die impact te meten: de bbp-groei zou in 2017 tot 1,5% kunnen vertragen, dus 1,2 procentpunt minder dan het basisscenario (geen Brexit). De financiële markten zouden het nieuws misschien ook moeilijk verteren, waardoor de Britse munt tegenover de euro zou dalen tot een wisselkoers van 0,9 (die beweging is overigens al ingezet als gevolg van de recente peilingen waarin het scenario van de Brexit terrein wint). De Britse staatskas ziet het nog somberder in en rekent op een groeiverlies van 3,6 procentpunten en een daling van 12% van het Britse pond tegenover de euro.

Dat heeft uiteraard ook gevolgen voor de activiteit in de Europese landen, en voor België in het bijzonder. Een vertraging van de Britse groei zou immers ook de import van het land doen afnemen. Daarbij komt nog dat er nieuwe onderhandelingen zouden komen

over alle handelsverdragen tussen het uittredende land en de EU en over de meer dan vijftig bilaterale akkoorden die de Europese Unie tot dusver met niet-EU-landen gesloten heeft. Onze collega's in Londen verwachten bijgevolg dat de Britse import zou terugvallen van een jaarlijkse groei van om en bij de 6% naar een inkrimping van 2% tot 5% in 2016-2017. Bovendien zou de waardedaling van het Britse pond ook negatief zijn voor het concurrentievermogen van de Europese exporteurs naar het Verenigd Koninkrijk (net zoals op de internationale markten overigens) tegenover de Britse concurrentie, wat ook op de Belgische buitenlandse handel zou wegen.

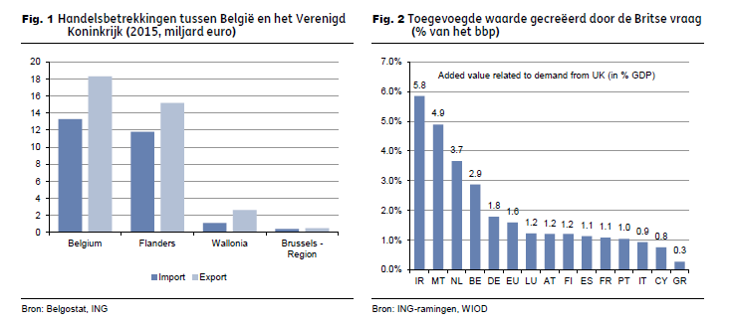

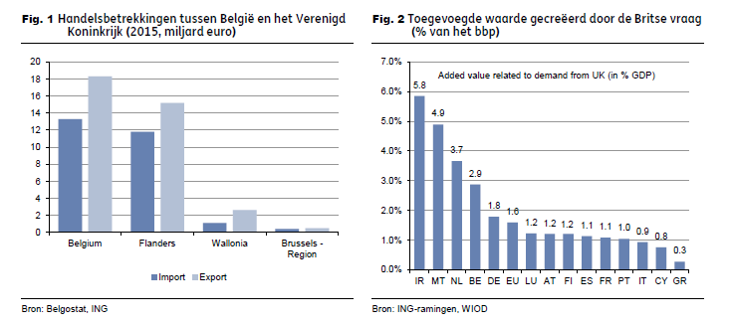

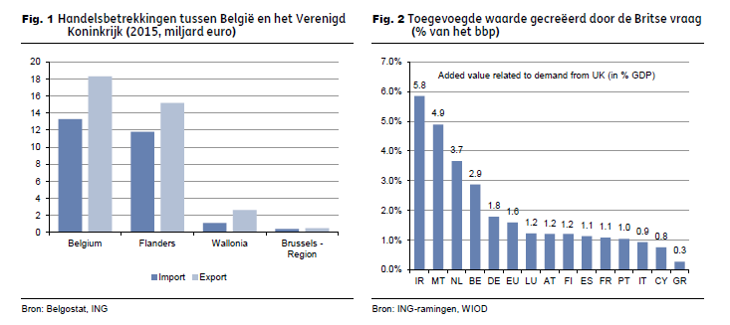

België en het Verenigd Koninkrijk onderhouden sterke handelsbetrekkingen. Het is onze vierde handelspartner, en de belangrijkste buiten de eurozone. Het Verenigd Koninkrijk op zich maakt maar liefst 5,5% van de totale Belgische invoer en 7,7% van de export uit. Concreet was de Belgische export naar het land in 2015 zelfs goed voor 18,3 miljard euro (2). Door zijn grote openheid is Vlaanderen het sterkst blootgesteld, zijn export naar het Verenigd Koninkrijk loopt op tot 15,2 miljard euro (8,1% van de totale Vlaamse export). Grafiek 1 bevat meer informatie over de handelsbetrekkingen tussen België en het Verenigd Koninkrijk.

De waarde van de export weerspiegelt echter niet noodzakelijk de juiste omvang van de economische activiteit die door handel wordt gegenereerd. Op basis van de gegevens van de OESO is de toegevoegde waarde van de Britse vraag goed voor 2,9% van het Belgische bbp of 2,8% van de totale werkgelegenheid. Daarmee staat België op de vierde plaats van de landen uit de eurozone die het sterkst aan een terugval van de vraag in het Verenigd Koninkrijk blootgesteld zijn. We merken trouwens op dat die cijfers niet beperkt zijn tot de export van goederen, maar ook rekening houden met de impact op alle sectoren van de economie.

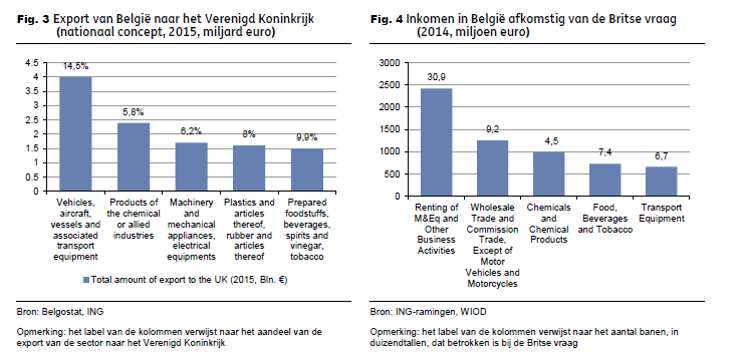

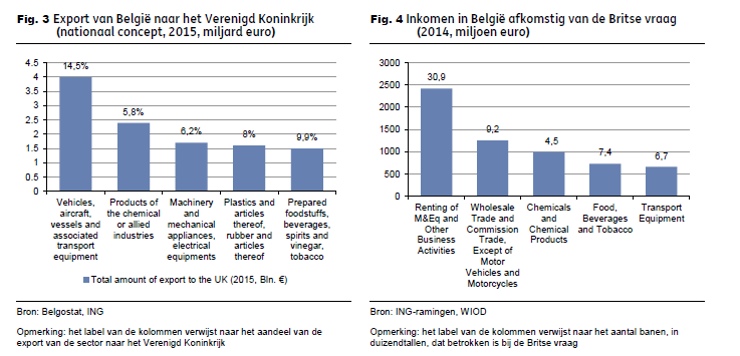

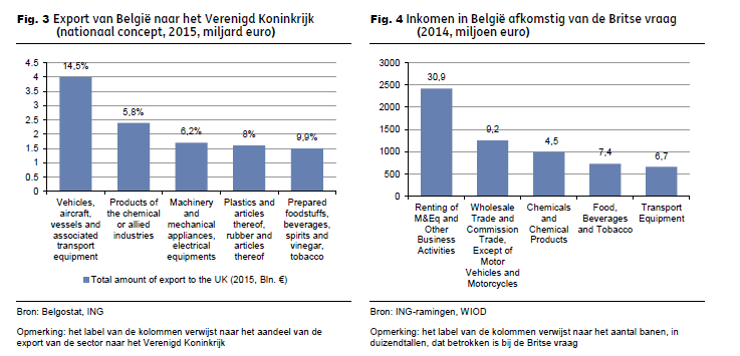

Op sectorniveau worden uiteraard niet alle industrietakken even zwaar getroffen. Nemen we bijvoorbeeld de gegevens van de buitenlandse handel: in grafiek 3 ziet men de vijf sectoren die het sterkst aan een terugval van de Britse vraag en/of moeilijkere handelsbetrekkingen blootgesteld zijn. Het is geen verrassing dat we daarin de grootste Belgische exportsectoren terugvinden: voertuigen, chemische producten en voedingsmiddelen. Voor de productie van voertuigen en andere motorrijtuigen is de export naar het Verenigd Koninkrijk goed voor maar liefst 14,5% van de totale uitvoer.

Voor de toegevoegde waarde en het aantal banen die de Britse vraag creëert (maar opnieuw, niet beperkt tot de industriële producten) is de vraag uit het Verenigd Koninkrijk in de vijf belangrijkste sectoren van die nomenclatuur, zoals getoond in grafiek 4, goed voor maar liefst 6 miljard euro of haast 60.000 banen. Het is weliswaar niet zo dat al die activiteiten en banen bedreigd worden, maar ze kunnen wel onder druk komen te staan bij een Brexit. Verder zien we ook nog dat de vraag uit het Verenigd Koninkrijk maar liefst goed is voor 16% van de totale toegevoegde waarde in de sector voor transportuitrusting, in de leersector is dat 17,5% en in de textielsector 13,4%. In verhouding tot de omvang ervan zijn die sectoren dus het sterkst blootgesteld aan een Brexit.

Het is dus wel duidelijk dat bemoeilijkte handelsrelaties tussen de Europese Unie en het Verenigd Koninkrijk in de overgangsperiode naar de uitstap, gekoppeld aan de economische en monetaire gevolgen van die onzekere situatie, allesbehalve positief zouden uitvallen voor de Belgische economie..

2. De impact blijft niet beperkt tot de buitenlandse handel

Naast de impact op de bilaterale handel tussen België en het Verenigd Koninkrijk kunnen ook andere banden de algemene economische situatie treffen. Sommige ondernemingen maken bijvoorbeeld gebruik van de productiecapaciteit van het Verenigd Koninkrijk om wereldwijd te exporteren. Hun activiteit zou wel eens kunnen afnemen door de verwachte verhoging van de douanetarieven als het Verenigd Koninkrijk de EU verlaat.

Ook de directe buitenlandse investeringen (FDI) kunnen op korte termijn lijden onder een Brexit. Ondernemingen met belangen in het Verenigd Koninkrijk zullen op korte termijn waarschijnlijk verlies boeken door de waardedaling van de Britse munt. Volgens de Britse

statistische dienst maken de Belgische FDI in het Verenigd Koninkrijk ongeveer 7% van het Belgische bbp uit, terwijl de inkomsten van die FDI goed zijn voor 0,5% van het bbp. Als het Britste pond met 10% daalt, veroorzaakt dat voor de ondernemingen die deze investeringen deden bijgevolg een verlies van 0,05% van het bbp, namelijk 200 miljoen euro.

Er kan ook een impact zijn op de financiële sector door zijn rechtstreekse of onrechtstreekse blootstelling aan producten of activiteiten in het Verenigd Koninkrijk. Voor België is dat kanaal wel niet zo belangrijk. Volgens de gegevens van de BIB blijft de blootstelling van de Belgische banksector aan het Verenigd Koninkrijk beperkt tot ongeveer 4% van het bbp. Ter vergelijking: de blootstelling klimt naar ruim 10% van het bbp voor Frankrijk en Duitsland en meer dan 30% van het bbp voor Zwitserland. Bovendien zijn de financiële instellingen valutaschommelingen 'gewend' in hun blootstelling aan het Verenigd Koninkrijk, wat het risico op instabiliteit op dat niveau waarschijnlijk nog meer beperkt.

Ten slotte mogen we ook niet vergeten dat er naast de impact op het vertrouwen, wat in de volgende sectie aan bod komt, ook nog een weerslag is op de rijkdom van de gezinnen die zelf ook rechtstreeks activa in Britse pond aanhouden of misschien wel onrechtstreeks verlies kunnen leiden door de woelige financiële markten als gevolg van een Brexit. Aangezien de totale portefeuille aan beursgenoteerde aandelen en beleggingsfondsen van de Belgische gezinnen ruim 70% van hun beschikbare inkomen uitmaakt (bijna 230 miljard euro), zijn zij in de eurozone het sterkst blootgesteld aan de financiële markten (bovendien zijn zij ook het rijkst). Het is altijd moeilijk om de gevolgen van de onrust op de financiële markten op het verloop van de gezinsbestedingen in te schatten. Toch meent de ECB dat een toename met 10% van de financiële rijkdom in de eurozone tot een stijging van 0,6% (op korte termijn) naar 1,5% van de gezinsuitgaven leidt. En zelfs al is het effect niet symmetrisch en kan het van land tot land verschillen, toch zou er wel eens een impact van 0,1 procentpunt op het Belgische bbp kunnen zijn als de beroering op de financiële markten blijft aanhouden.

Rekening houdend met al die elementen en er bovendien van uitgaand dat de onderhandelingen over de 'scheiding' in een constructieve sfeer verlopen, zonder al te veel neveneffecten, zou de Belgische economische groei wel eens met 0,3 tot 0,7 procentpunten kunnen dalen in de onderhandelingsperiode, namelijk 2016-2017. Dat betekent een zuiver verlies van ruim 1 tot 3 miljard euro op korte termijn.

3. Sprong in het onbekende

Naast de hierboven beschreven kanalen zijn er ook nog verschillende onvoorspelbare elementen die meespelen. Op politiek vlak is het geplande Britse referendum nu al een harde slag voor de EU. Tijdens de Europese top in februari wist het Verenigd Koninkrijk immers belangrijke voordelen uit de brand te slepen. Dus zelfs al blijft het Verenigd Koninkrijk in de EU, toch zal Europa er al enigszins aan verliezen. Het wordt echter vooral kwetsbaar tegenover andere landen die dezelfde voordelen zullen eisen door ook met een lokaal referendum te dreigen. Als de Brexit er daarentegen wel komt, dan zullen de politieke gevolgen nog groter zijn. Bovendien zou het idee van een referendum ook andere landen kunnen aanspreken. Zo staat 53% van de Fransen positief tegenover een referendum over het EU-lidmaatschap van hun land. Bovendien is het nog niet zeker dat de onderhandelingen over de 'scheiding' van de EU en het Verenigd Koninkrijk wel in een constructieve sfeer zullen verlopen.

Dergelijke centrifugale kunnen op lange termijn alleen maar nadelig zijn voor de Europese economie. En dat is zeker zo omdat er almaar meer vragen rijzen rond het vrije verkeer van personen. Verschillende studies tonen bijvoorbeeld aan dat de herinvoering van grenscontroles en het verdwijnen van de Schengenruimte een negatieve impact zouden hebben op de economische groei op lange termijn, die volgens sommige ramingen tegen 2025 op 0,8 procentpunt geschat werd voor de Schengenzone (3).

Een ander niet te onderschatten element is de weerslag van een dergelijk scenario op de governance van de Europese Unie. Die berust op een complex evenwicht tussen een Angelsaksische visie op de economie, die meer marktgericht is, en een meer gecentraliseerde visie. Het vertrek van het Verenigd Koninkrijk kan dat evenwicht verbreken en de positie van de EU in belangrijke dossiers, zoals de ondertekening van

het TTIP, wijzigen. Het is uiteraard nog te vroeg om de gevolgen van die governanceschok op de groeiprognoses in te schatten, maar er zijn dus wel degelijk economische gevolgen aan verbonden.

Al die tot dusver onvoorspelbare elementen kunnen bovendien een aanzienlijke impact hebben op het vertrouwen van de gezinnen en ondernemingen, wat nog nadeliger zou zijn voor de economische activiteit.

Afgaand op die elementen zou het ons niet verbazen dat de impact tijdens de onderhandelingsperiode minstens dubbel zo groot wordt als sommige risico's werkelijkheid worden. België is immers een zeer open, kleine economie en daardoor sterk afhankelijk van de intra-Europese betrekkingen. Dat maakt dat ons land sterk blootgesteld is aan de hierboven beschreven centrifugale krachten.

4. Conclusies

Het blijft dus moeilijk om de impact van een dergelijk scenario te bespreken. Het hangt immers af van heel wat factoren. In deze studie hebben we minstens enkele objectieve elementen toegelicht die bij een Brexit gevolgen kunnen hebben op de Belgische economie: eerst en vooral de buitenlandse handel, verder ook nog de financiële relaties en ten slotte de impact op het vermogen van de gezinnen. En dan moeten we uiteraard nog een laatste vraag beantwoorden: wat gebeurt er na 2017, wanneer de 'scheiding' uitgesproken is? De hierboven beschreven gevolgen betreffen immers alleen de overgangsperiode. Volgens de ramingen van de Britse staatskas zou een uitstap uit de EU op lange termijn nadelig zijn voor het Verenigd Koninkrijk. Geldt dat ook voor de Europese Unie? Als ze erin slaagt haar centrifugale krachten en governanceproblemen te overwinnen, kunnen er ook een aantal voordelen zijn: zo is het bijvoorbeeld denkbaar dat er activiteiten naar de EU zullen terugkeren, waardoor de activiteit in de EU zou toenemen. Het is echter lang niet zeker of die terugkeer van activiteiten zou opwegen tegen de terugval van de handel en de eventuele Britse concurrentie met de EU. Op 24 juni weten we of we de macroeconomische gevolgen van een Brexit op lange termijn verder moeten bestuderen.

(1) The shock from Brexit. A sharp but short blow from a UK EU exit, 27 January 2016.

(2) Nationale concept: transitogoederen zijn uitgesloten

(3) Aussilloux,V and B. Le Hir, The Economic Cost of Rolling Back Schengen, France Stratégie 2016

_________________

Voor meer informatie:

Persdienst van ING België, 02 547 24 84, pressoffice@ing.be

Philippe Ledent, Senior Economist, +32 (0)2 547 31 61, philippe.ledent@ing.be

2 547 33 86")