Belgen steeds pessimistischer over hun geldzaken

De Belgen zijn pessimistischer over de eigen financiële situatie…

De Belgen zijn pessimistischer over de eigen financiële situatie…

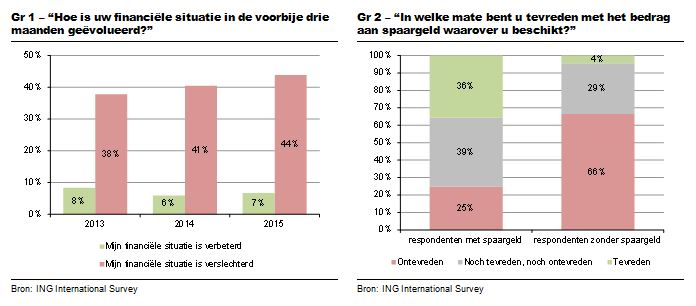

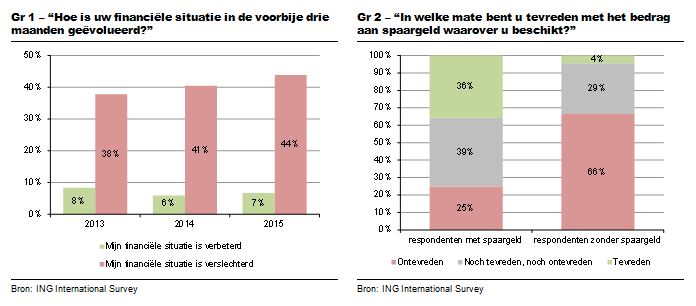

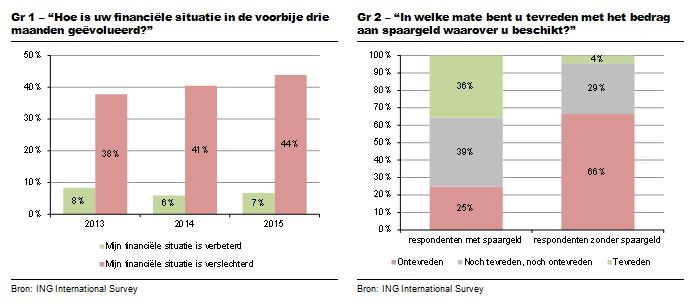

Ondanks de tekenen van economisch herstel lijken de Belgen steeds negatiever te worden over hun persoonlijke financiële situatie. Uit de jaarlijkse internationale spaarenquête van ING, de ING International Survey, blijkt dat 44% van de Belgen zijn financiële situatie recent heeft zien verslechteren (grafiek 1). Vorig jaar was dit nog 41% en twee jaar geleden nog 38%. Slechts 7% van de Belgen heeft zijn financiële situatie zien verbeteren.

Vooral vrouwen (49% onder hen), lager opgeleiden (49% van de Belgen met enkel een diploma secundair onderwijs) en oudere Belgen zagen hun geldzaken verslechteren. Bij de Belgen die aangaven geen spaargeld te hebben, liep dit cijfer zelfs op tot 59%.

…mede omwille van onvoldoende spaargeld

Ondanks dit pessimisme is het aandeel van Belgen die aangaven geen spaargeld te hebben (29%) stabiel gebleven in de afgelopen twee jaar. Belgen voelen zich er wel steeds minder comfortabel bij. In 2013 voelde 32% zich niet op zijn gemak bij zijn spaargeld, vandaag loopt dit al op tot 39%. Bij de Belgen met spaargeld voelt slechts 25% zich ongemakkelijk met het bedrag op zijn rekening.

Vooral bij de Belgen zonder spaargeld is het onbehagen uiteraard groot (grafiek 2). 66% onder hen voelt zich ontevreden zonder spaargeld. Dit jaar werd ook gepeild naar de reden waarom men geen spaargeld heeft. De meesten stippen een te laag inkomen en/of te hoge rekeningen aan, waardoor er niets overblijft aan het einde van de maand. Onverwachte uitgaven, bijvoorbeeld bij ziekte of een sterfgeval werden ook genoemd.

(Zie ook onze recente studie over de rijkdom van de Belgen.)

Het spaaronbehagen heeft te maken met lage rentetarieven…

De uiterst lage rentetarieven spelen wellicht een rol in dit spaaronbehagen. In het verleden stegen de bedragen op de spaarboekjes immers elk jaar ‘vanzelf’. Dit is vandaag echter geen optie meer, vanwege de forse daling van de rente op spaarboekjes in de voorbije jaren. Dat kan een reden zijn waarom minder Belgen nog exact weten wat de rente op hun spaargeld is. Vorig jaar was dit nog 27%, vandaag slechts 24%.

Wie zijn spaargeld wil zien toenemen, dient vandaag dus meer van zijn inkomen opzij te leggen. Laat dat nu net eveneens een probleem vormen, zelfs voor mensen met spaargeld. 46% onder hen zegt momenteel niet te sparen. Dit heeft de maken met factoren die te maken hebben met zowel het beschikbaar inkomen als de consumptie, Enerzijds temperen de maatregelen van loonmatiging om de Belgische concurrentiepositie te verbeteren, zoals de indexsprong, de loongroei. Dit wordt wel enigszins gecompenseerd door de lagere inkomensbelastingen in het kader van de taxshift en door de lage inflatie, maar niet volledig.

…en hogere uitgaven op bepaalde categorieën

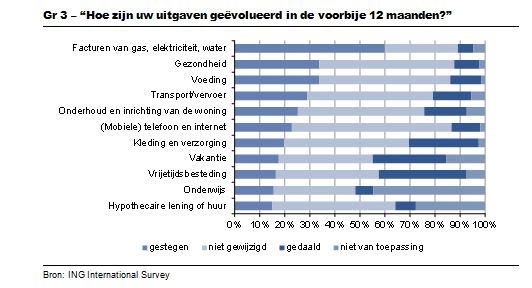

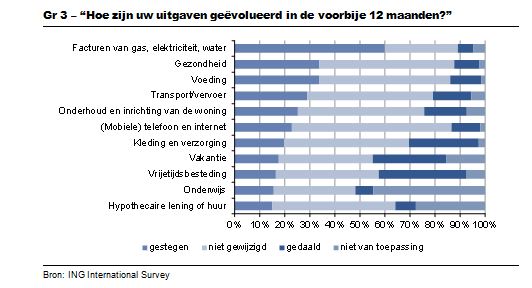

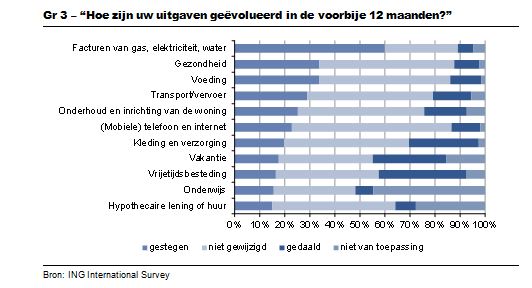

Anderzijds heeft die taxshift ook een reeks andere belastingen verhoogd, zoals de btw op elektriciteit en de accijnzen. Uit onze cijfers blijkt dat Belgen dit voelen. De facturen van nutsbedrijven (elektriciteit, gas, water) zijn op een jaar tijd volgens 60% van de Belgen gestegen, een uitschieter vergeleken met de andere uitgaven (grafiek 3). Bij de 55-plussers was dit zelfs 69%. Opmerkelijk is dat er hierbij geen grote verschillen waren tussen de gewesten.

Ook vergeleken met de andere Europese landen blijken de facturen voor elektriciteit, gas en water voor bijzonder veel mensen gestegen te zijn. In Frankrijk zagen 48% van de respondenten deze uitgavenpost stijgen, in Duitsland 35% en in Nederland slechts 16%.

Bij de meeste andere uitgavenposten gaf een meerderheid van de Belgen aan dat hun uitgaven ongewijzigd zijn gebleven.

De uitgavenposten waar veel Belgen hun uitgaven in het afgelopen jaar hebben teruggedrongen, zijn vrijetijdsbesteding (35%), vakantie (29%) en kleding en verzorging (28%)

.

Het gevolg van de zwakkere inkomensgroei en de stijgende consumptie is dat de spaarquote, het percentage van het beschikbaar inkomen dat de huishoudens sparen, in de afgelopen jaren stelselmatig gedaald is, van 17,8% in 2009 tot wellicht 12,1% in 2015. Deze daling zou zich dit jaar nog moeten verderzetten (zie ook onze studie Zeven magere jaren, zeven vette jaren).

Lage rentes drijven sommige spaarders naar andere spaarproducten

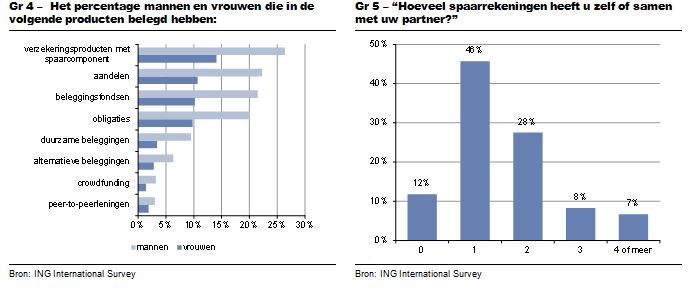

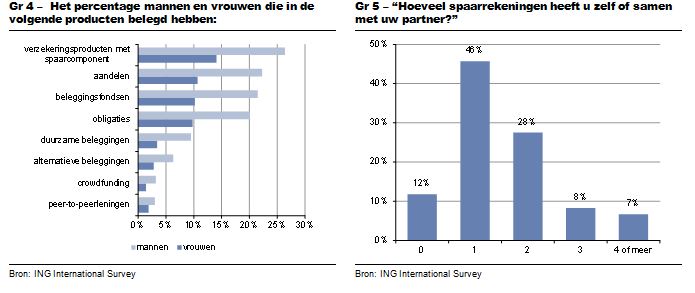

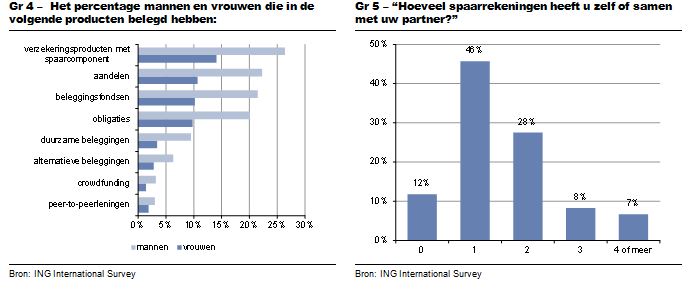

Belgen die geld belegd hebben in andere financiële activa, zoals aandelen (16% van de Belgen), beleggingsfondsen (16%) of obligaties (15%), beschouwen de lage rentevoeten als belangrijkste reden om dit te doen. Ook voor beleggingen in minder bekende investeringsproducten zoals duurzame beleggingen (6% van alle Belgen), alternatieve investeringen (5%), crowdfunding (2%) en peer-to-peer leningen (2%) was de lage rente de grootste drijfveer.

Het valt op dat mannen veel meer beleggen dan vrouwen (grafiek 4). In alle categorieën waarnaar gepeild werd, bleken mannen meer te beleggen dan vrouwen.

De meeste Belgen hebben maximum één spaarrekening

In deze editie peilden we ook specifiek naar het aantal spaarrekeningen dat Belgen hebben (grafiek 5). 12% heeft geen spaarrekening. 46% van de Belgen heeft er één, 28% heeft er twee en 15% heeft er drie of meer. Opmerkelijk is dat vooral ouderen meer spaarrekeningen aanhouden. Bij hen loopt het aandeel met drie of meer rekeningen op tot 21%.

Noodfondsen blijven populair

De helft van de Belgen (54%) houdt speciaal geld opzij in geval van een plotse, dringende uitgave. De omvang van een dergelijk ‘noodfonds’ varieert sterk, van minder dan een maandloon tot meer dan vijf maandlonen. Onder de Belgen die spaargeld hebben, gaat het over 67% respondenten die specifiek geld sparen voor onverwachte uitgaven. Zelfs onder de Belgen die geen spaargeld hebben, houdt toch nog 24% speciaal geld opzij in geval van nood, al bedraagt dit bij bijna de helft onder hen maximaal één maandloon. Deze mensen beschouwen dit potje niet als ‘echt’ spaargeld.

De ING International Survey is een internationale enquête die ING laat uitvoeren over het spaar- en consumptiegedrag van consumenten in 13 Europese landen, de VS en Australië. Het onderzoek werd uitgevoerd tussen 8 en 29 oktober 2015 via internet door het marktonderzoeksbureau Ipsos bij 1004 volwassen respondenten in België.

---

Voor meer informatie :

Economic Research - Anthony Baert - Economist

+32 2 547 39 95 - anthony.baert@ing.be

De volledige (internationale) studie vindt u hier