Belgen halen de buikriem aan

Belgen geven door de slechte conjunctuur minder uit aan vrije tijd, vakantie en kledij; leggen financiële noodfondsen aan; gebruiken hun spaarreserves niet noodzakelijk om schulden af te lossen en zijn zeer open met hun partner over hun persoonlijke financiële situatie.

ING INTERNATIONAL SURVEY

Brussel, 14 januari 2015

Belgen geven door de slechte conjunctuur minder uit aan vrije tijd, vakantie en kledij; leggen financiële noodfondsen aan; gebruiken hun spaarreserves niet noodzakelijk om schulden af te lossen en zijn zeer open met hun partner over hun persoonlijke financiële situatie. Het jaarlijks onderzoek van ING naar de financiële situatie en het financiële gedrag van Belgen en Europeanen levert enkele opmerkelijke conclusies en cijfers op.

41% van de Belgen zegt dat zijn financiële situatie recentelijk verslechterd is, terwijl 71% minder heeft uitgegeven. Vooral de uitgaven voor vrije tijd, vakantie en kledij worden teruggeschroefd. 28% van de volwassen Belgen geeft aan geen spaargeld te hebben en 37% heeft persoonlijke schulden (met uitzondering van hypothecaire leningen). Toch legt de helft van de Belgen een noodfonds aan voor dringende uitgaven. 47% van de Belgen die persoonlijke schulden hebben, hebben ook spaargeld; maar vier op de tien Belgen kent de rente die hij op zijn schulden betaalt niet. Belgen zijn veel minder beschaamd om geld te moeten lenen van een bank dan van familie of vrienden. Ten slotte vindt twee derde van de Belgen dat financiële geheimen in relaties niet kunnen, en over het algemeen vinden Belgen dat hun partner meer over hun geldzaken weet dan omgekeerd.

Het economisch herstel heeft zich vorig jaar in heel Europa voortgezet, ook in België. Tegen het einde van het jaar is het vertrouwen van de Belgische consumenten echter gedaald, misschien uit ongerustheid over de economische plannen van de nieuwe federale en deelstaatregeringen. Onder meer de sanering van de overheidsfinanciën, de indexsprong of de verhoging van de pensioenleeftijd lijken tot onrust geleid te hebben. In deze context werd de jaarlijkse ING International Survey (IIS) over spaargeld afgenomen. Deze studie vergelijkt de financiële situatie en het financiële gedrag van de Belgen met die van andere Europeanen.

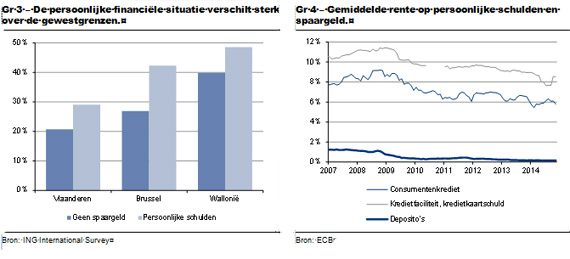

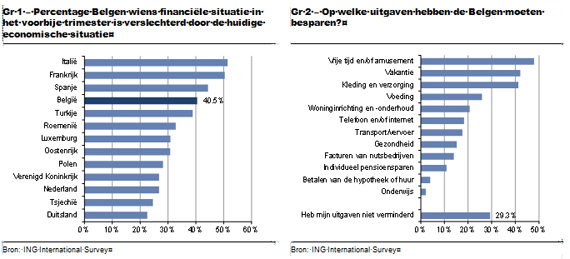

De financiële situatie van veel Belgen verslechtert

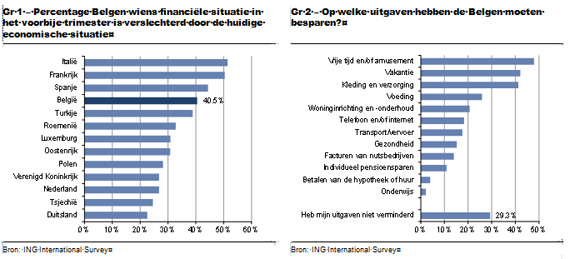

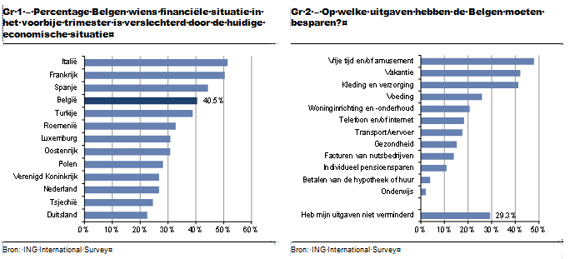

Vier op de tien (41%) Belgen geeft aan dat de huidige conjunctuur hun financiële situatie verslechterd heeft. Dit ligt wat hoger dan de 38% die bij de enquête van vorig jaar werd opgetekend. Binnen België zijn de regionale verschillen echter groot: in Wallonië verslechterde de financiële situatie bij 52%, terwijl dat in Vlaanderen en Brussel slechts bij één derde van de respondenten zo was. Bovendien scoort België slecht op Europees niveau (grafiek 1): enkel in Italië, Frankrijk en Spanje zijn er meer respondenten die hun financiële situatie recent zagen achteruitgaan. Duitsland scoorde het best, met slechts 23%.

Hierdoor werden de meeste Belgen (71%) recent gedwongen om op hun uitgaven te beknibbelen (grafiek 2). Het meest wordt bespaard op vrijetijdsactiviteiten zoals bioscoop, etentjes en sport (48% van de respondenten). Daarnaast wordt vooral minder uitgegeven aan vakantie (42%) en aan kledij en persoonlijke verzorging (41%).

Voor de Belgen die schulden hebben of die niet beschikken over spaargeld, ziet het er nog minder rooskleurig uit. Het aantal onder hen dat zijn financiële situatie zag verzwakken loopt op tot zes op de tien, en bijna negen op de tien moesten recent de broeksriem aanhalen. Het gaat om een niet-verwaarloosbare groep:

• 28% van de Belgen geeft immers aan geen spaargeld te hebben. Europees scoort België hier wel beter dan Frankrijk (34%) en Duitsland (33%), maar slechter dan Nederland (19%). Twee derden van de Belgen zonder spaargeld voelt zich daar ongemakkelijk tot zeer ongemakkelijk bij. In Wallonië loopt het aantal Belgen zonder spaargeld op tot vier op de tien, tegenover een of vier in Brussel en een op vijf in Vlaanderen.

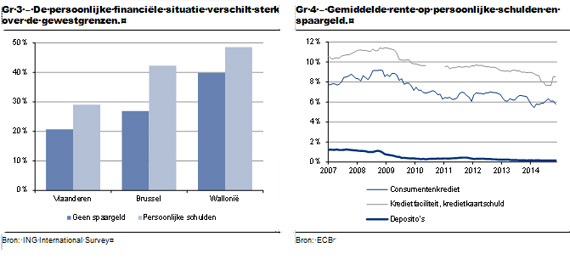

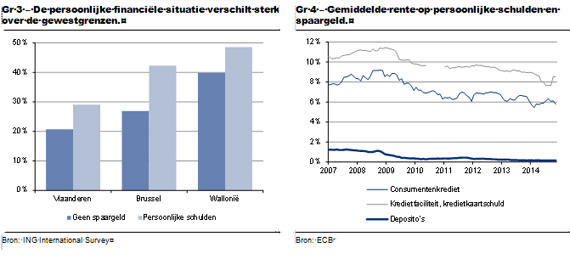

• 37% van de Belgen zegt persoonlijke schulden te hebben. Hieronder verstaan we schulden met uitzondering van hypothecair krediet, zoals leningen van vrienden en familie of in het rood gaan op zijn zichtrekening. Dit percentage is opnieuw lager dan in Frankrijk (44%) en Duitsland (40%), maar hoger dan in Nederland (29%). Ook hier zijn de Walen echter oververtegenwoordigd, aangezien bijna de helft persoonlijke schulden heeft. In Vlaanderen betreft het slechts drie op de tien respondenten (grafiek 3).

Noodfondsen populair

Los van spaargeld houdt de helft van de Belgen (51%) speciaal geld opzij voor een plotse, dringende uitgave. De omvang van een dergelijk “noodfonds” varieert sterk, van minder dan een maandloon tot meer dan vijf maandlonen. Onder de Belgen die spaargeld hebben, gaat het over zes op de tien respondenten die specifiek geld sparen voor onverwachte uitgaven. Zelfs onder de Belgen die geen spaargeld hebben, houdt toch nog een kwart speciaal geld opzij voor noodgevallen, al bedraagt dit bij de helft onder hen slechts één maandloon of minder. Deze mensen beschouwen dit potje dus niet als “echt” spaargeld.

Pas op, geld lenen kost ook geld

47% van de Belgen die persoonlijke schulden hebben, blijken toch spaargeld te hebben. Op het eerste gezicht kan dit financieel onverstandig lijken, aangezien de rente die men op schulden betaalt steevast hoger is dan de rente die men op spaargeld ontvangt (grafiek 4). In veel gevallen kan het echter interessant zijn om toch wat spaargeld te behouden, in eerste instantie als buffer in geval van nood. Het kan ook zijn dat een versnelde terugbetaling van de schuld kosten met zich meebrengt of moeilijk is.

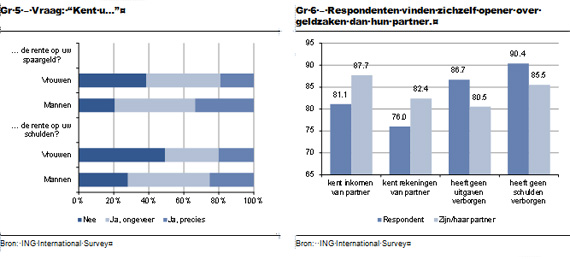

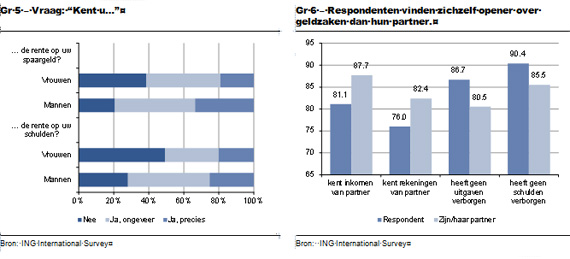

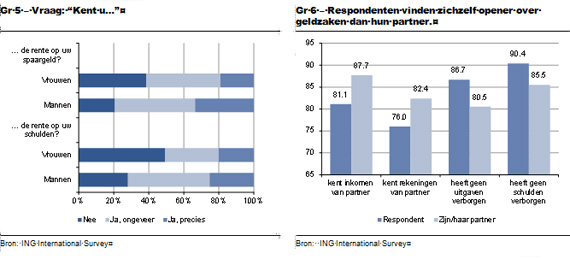

Vele Belgen hechten echter weinig belang aan interestvoeten: 29% van de Belgen heeft geen idee van de rente op zijn spaargeld, en 39% kent de rente op zijn persoonlijke schulden niet. Bij vrouwen loopt dit zelfs op tot respectievelijk 39% en 49% (grafiek 5). Bij Belgen die zowel spaargeld als persoonlijke schulden hebben, is de kennis van de rentevoeten niet zo verschillend als die bij de Belgische bevolking: respectievelijk 40% en 37% van deze groep kent de rente op zijn spaargeld en zijn schulden niet. In theorie zouden deze mensen er nochtans baat bij hebben om hun schulden met hun spaargeld af te betalen. Maar het lijkt erop dat in de pratijk andere factoren de bovenhand halen, zoals de onwetendheid over de verkregen en betaalde rentevoeten, de wil om toch een zeker spaarpotje te behouden of nog de transactiekosten die gepaard gaan met een vervroegde terugbetaling.

Grote weerstand tegenover schuld

Toch staat de grote meerderheid van de Belgen eerder argwanend tegenover schulden. 83% vindt immers dat het gemakkelijk is om geld te lenen en om in een schuldenspiraal verstrikt te raken. Als Belgen moeten kiezen tussen onkosten betalen om in het rood te gaan op hun zichtrekening enerzijds en uitgaven uitstellen anderzijds, kiest 81% voor het laatste. Daarnaast zou 76% van de Belgen zich beschaamd voelen om geld te moeten lenen van familie of vrienden. Bij 55-plussers loopt dit zelfs op tot meer dan vier op de vijf; bij volwassenen jonger dan 25 heerst er minder schroom hierover (67%). Genoodzaakt zijn om voor een lening bij een bank aan te kloppen (in plaats van bij familie of vrienden) zou echter slechts bij een kwart van de Belgen schaamrood opwekken.

Geld, liefde en geheimen

Dit jaar werd speciaal gepeild naar geldgeheimen binnen relaties. Twee op de drie Belgen vinden geheimen over financiële zaken binnen koppels niet normaal. Binnen een relatie moet er volgens de meeste Belgen dus totale openheid zijn over het inkomen, de uitgaven, het spaargeld en de schulden. Opvallend is dat de Belgen vinden dat hun partner meer over hun geldzaken weet dan andersom (grafiek 6). Zo beweert 88% dat zijn partner precies weet hoeveel hij verdient, terwijl slechts 81% aangeeft dat hij het inkomen van zijn partner kent. Daarnaast zouden de partners van 82% van de respondenten op de hoogte zijn van al hun bankrekeningen, terwijl slechts 76% zegt alle rekeningen van zijn partner te kennen. Als het gaat om het verbergen van uitgaven of schulden, komen we tot dezelfde resultaten: resp. 87% en 90% beweert het afgelopen jaar geen uitgaven of schulden verborgen te hebben voor zijn partner, terwijl slechts 81% en 86% zegt dat zijn partner geen uitgaven of schulden heeft verborgen.

(1) De ING International Survey (IIS) is een Europese enquête die ING laat uitvoeren over het spaar- en consumptiegedrag van consumenten in 13 Europese landen. Het onderzoek werd uitgevoerd .

___________________

Voor meer informatie :

Economic Research - Anthony Baert - Economist

+32 2 547 39 95 - anthony.baert@ing.be